Investor:innen und Führungskräfte versuchen derzeit ihre langfristigen Unternehmensstrategien an die aktuellen Rahmenbedingungen und sich daraus ergebenden Risiken anzupassen und fahren auf Sicht. Aufgrund der steigenden Zinsen, Rückgänge der Aktienbewertungen oder der geopolitischen Spannungen hat auch der globale M&A-Markt einen deutlichen Dämpfer erlitten.

Sektoren mit unterschiedlicher Entwicklung

Auf dem österreichischen Markt macht sich dieser rückläufige globale Trend ebenfalls leise bemerkbar: Im ersten Halbjahr 2023 gab es 132 Unternehmenskäufe mit österreichischer Beteiligung und damit um 14 weniger als im ersten Halbjahr 2022 – dies entspricht einem Rückgang um 9,6 Prozent.

Insbesondere der Immobiliensektor zeichnet durch ein Minus von zwölf Deals im Vergleich zur Vorperiode für diesen rückläufigen Trend verantwortlich. In den übrigen Sektoren erwies sich der österreichische M&A-Markt als überraschend robust. Das Transaktionsvolumen vervierfachte sich beinahe von 1,1 Mrd. Euro auf 4,0 Mrd. Euro (plus 263,6 %), getrieben von einigen Veröffentlichungen der Transaktionsvolumina, insbesondere bei Deals von ausländischen Investor:innen in Österreich.

Dennoch stehen Angaben zum Volumen unter dem Vorbehalt, dass im ersten Halbjahr 2023 nur bei rund jedem sechsten Deal das Volumen bekannt gegeben wurde. Am meisten Geld floss bei Inbound Deals, im Zuge derer rund 2,9 Mrd. Euro investiert wurden – um 2,3 Mrd. Euro mehr als im Vorjahr.

Das Volumen wurde im Wesentlichen von den Top-5-Deals getrieben: die Übernahme von cargo-partner GmbH durch Nippon Express um 1,4 Mrd. Euro (inkl. Earn-Out-Komponente), der anteilige Kauf von 20 Prozent an der IMS Nanofabrication GmbH durch Bain Capital um 785 Millionen Euro, der Kauf von 25,1 Prozent an der Energie Steiermark AG durch das Land Steiermark um 525 Millionen Euro, die Übernahme von K-Businesscom AG durch Cancom SE um 165 Millionen Euro sowie das öffentliche Angebot zum Kauf von 29,9 Prozent von RHI Magnesita N.V. durch Rhône Capital.

„Weltweit hat sich der M&A-Markt nach einem sehr schwachen ersten Quartal in den letzten Monaten etwas stabilisiert. Das wirtschaftlich herausfordernde Umfeld ist aber weiterhin stark spürbar. Wesentliche Treiber für die weitere Entwicklung sind die Industriekonsolidierung, die digitale Transformation, aber auch die Zunahme an Distressed Situationen. Das bietet gleichzeitig Chancen für Unternehmen mit soliden Bilanzen, nachhaltig zu wachsen und auf dem Markt bessere Renditen zu erzielen. Auch in Österreich machen sich die geopolitischen Spannungen durch einen leichten Abwärtstrend am M&A-Markt bemerkbar“, so Eva-Maria Berchtold, Partnerin und Leiterin der Strategie- und Transaktionsberatung (Strategy and Transactions) bei EY Österreich.

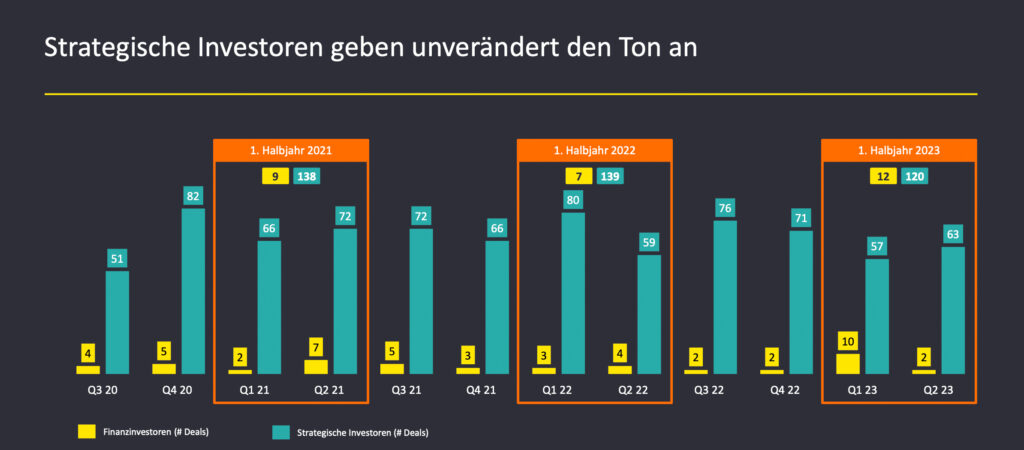

Strategische Investor:innen

Die überwiegende Mehrheit der Transaktionen im ersten Halbjahr 2023 entfiel mit 120 Deals auf strategische Transaktionen. Das sind um 19 Deals weniger als im ersten Halbjahr 2022 (minus 13,7 %).

Demgegenüber gab es immerhin zwölf Transaktionen durch Finanzinvestor:innen (Private Equity, „PE“ bzw. Venture Capital, „VC“) mit österreichischer Beteiligung und damit um fünf mehr als im ersten Halbjahr 2022 (plus 71,4 %). Im Gegensatz zum weltweiten Transaktionsmarkt spielt in Österreich privates Risikokapital aber dennoch eine untergeordnete Rolle.

Österreichische Unternehmen weiterhin attraktiv

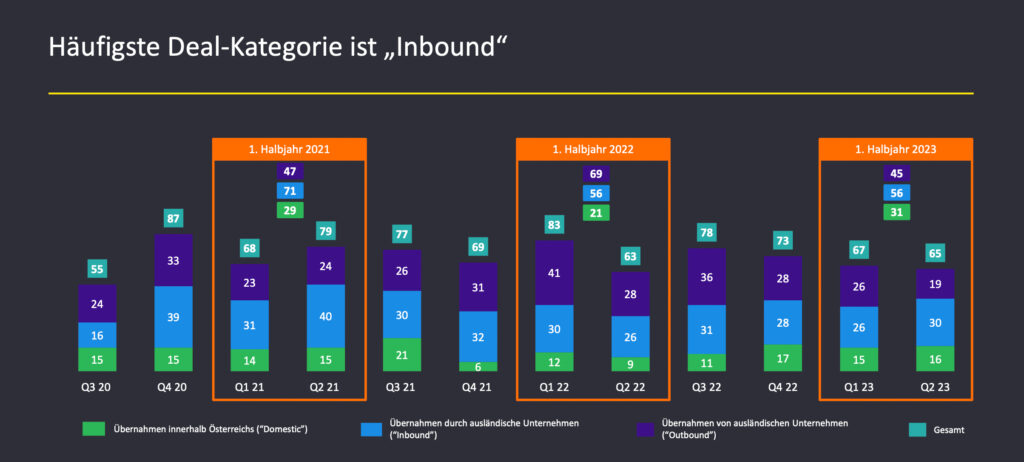

Der österreichische M&A-Markt erfährt zudem eine steigende Lokalisierung, denn Deals innerhalb Österreichs nahmen im Vergleichszeitraum um zehn Transaktionen zu (plus 47,6 %).

Ausländische Investor:innen sind jedoch in Österreich ebenso aktiv, wenngleich ihr Interesse an österreichischen Unternehmen („Inbound“) mit 56 Deals exakt gleich blieb. Dagegen kündigten österreichische Investor:innen im ersten Halbjahr 2023 45 M&A-Transaktionen an, um international weiterzuwachsen. Dementsprechend gingen die Übernahmen von ausländischen Unternehmen („Outbound“) im ersten Halbjahr gegenüber dem Vorjahr um 24 Transaktionen (minus 34,8 %) zurück.

Industriesektor im Fokus

Der höchste Transaktionswert (2,1 Mrd. Euro) entfiel im ersten Halbjahr 2023 auf den Industriesektor und hier insbesondere auf den Bereich Transport und Logistik. Mit einem Volumen von 1,1 Mrd. Euro folgte dahinter der Technologie-, Medien- und Telekomsektor, sowie mit 0,6 Mrd. Euro der Energiesektor. Bei der Anzahl der Transaktionen liegt ebenfalls der Industriesektor mit 39 Deals voran (29,5 % aller Transaktionen), gefolgt vom Technologie-, Medien- und Telekomsektor (36 Transaktionen bzw. 27,3 % aller Deals) und dem Immobiliensektor (20 Deals bzw. 15,2 % der gesamten Anzahl). Einiges an Aktivität gab es auch im „Life Sciences“-Bereich (15 Deals bzw. 11,4 % der Gesamtanzahl) sowie dem Energiesektor (elf Transaktionen bzw. 8,3 % der Gesamtanzahl).

[RoyalSlider Error] No post attachments found.

Deutschland unverändert Herkunftsland Nummer 1 von Direktinvestitionen

21,4 Prozent aller Käufe von österreichischen Unternehmen durch ausländische Investor:innen gingen im ersten Halbjahr auf das Konto von deutschen Investor:innen. Weitere 46,4 Prozent der Übernahmen wurden von Investor:innen aus anderen europäischen Ländern getätigt, wie Polen, Kroatien, Schweiz oder Dänemark.

Insgesamt hatten damit 67,9 Prozent aller ausländischen Investor:innen in Österreich ihren Sitz in Europa. 26,8 Prozent entfielen auf Übersee: Erstmalig kamen mehr Transaktionen aus dem Asien-Pazifik-Raum als aus Nordamerika. Zudem entfiel knapp die Hälfte des gesamten Inbound-Volumens (47,7 %) auf Japan. Das ist auf die Übernahme der cargo-partners GmbH durch Nippon Express zurückzuführen.

Das sind die Ergebnisse des österreichischen M&A-Index der Prüfungs- und Beratungsorganisation EY.