Nearshoring ist in aller Munde, den Gehaltskosten kommt eine gewichtige Rolle bei der Standortentscheidung eines Unternehmens zu. Daher erscheint die Studie bereits zum zweiten Mal und beleuchtet länderübergreifend die Entwicklungen von 2021 zu 2022. Die Studie ist auf diesem Gebiet einzigartig – denn es gibt keine andere vergleichbare Studie über diese Märkte. Zur Grundlage der Studie:

Auf Basis der Bruttoentgelte der Länder Albanien, Bulgarien, Kroatien, Montenegro, Österreich, Polen, Rumänien, Serbien, Slowakei, Slowenien, Tschechien und Ungarn wurden die Gesamtkosten, die einerseits für den Arbeitgeber entstehen, aber auch die Nettobeträge, die der jeweilige Mitarbeiter (am Ende des Monats) erhält, ermittelt.

„Als international tätiges Unternehmen gehören länderübergreifende Geschäfte zu unserem Alltag. Wir freuen uns besonders, zum zweiten Mal in Folge die Studie „Personalkosten in Mittel- und Südosteuropa als Faktor der Standortentscheidung“ vorzustellen, weil sie hochspannende Daten liefert, die die Entscheidungsfindung von Unternehmen erleichtern wird.“ so Klaus Bauer-Mitterlehner, Partner bei TPA.

Wichtige Punkte betreffend Personalkosten für Arbeitgeber:

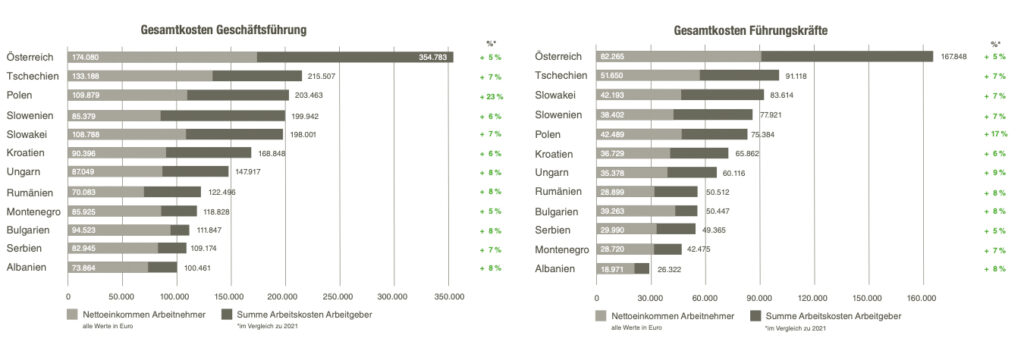

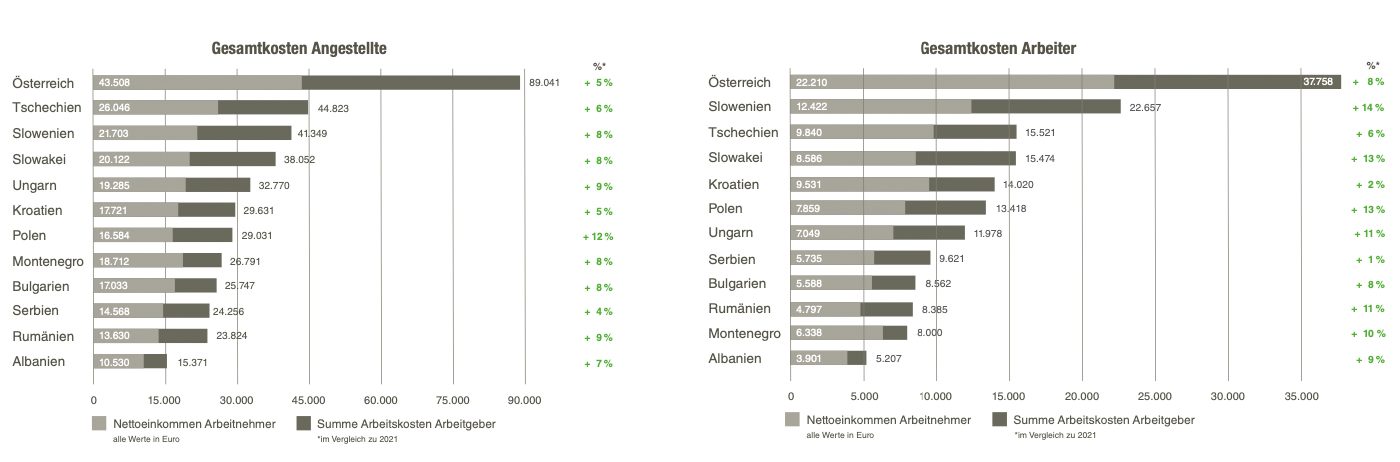

- Österreich liegt bei den Gesamtkosten immer mit großem Abstand an erster Stelle und verzeichnet somit die höchsten Personalkosten in allen Personengruppen.

- Danach folgen bei allen Personengruppen die Staaten Slowenien, Tschechien und Slowakei – alle drei sind direkte Nachbarn von Österreich. Bei manchen Personengruppen hat Polen schon zu diesen Ländern aufgeschlossen.

- Im „Mittelfeld“ bewegen sich die Gesamtkosten der Länder Polen, Kroatien und Ungarn.

- Niedrige Gesamtkosten zeigen Montenegro, Rumänien, Serbien und Bulgarien (je nach Personengruppe in unterschiedlicher Reihung).

- Die geringsten Gesamtkosten fallen durchwegs bei allen Personengruppen in Albanien an.

- Im Vergleich zum Vorjahr sind die Gesamtkosten in den Ländern Mittel- und Südosteuropas stärker angestiegen als in Österreich. Den stärksten Anstieg verzeichnet durchwegs Polen.

Auffallend ist, dass die Personalkosten in den Nicht-EU-Ländern vergleichsweise niedrig sind. Weiters: Jene Länder, die der EU früher beigetreten sind (Slowenien, Tschechien, Slowakei, Polen, Ungarn), weisen höhere Kosten auf als Länder mit späterem EU-Beitritt (Rumänien, Bulgarien).

In Südosteuropa sind also geringere Personalkosten auszumachen. Bei den Zahlen und Berechnungen ist zu bedenken, dass bei Standortentscheidungen auch andere Kriterien (z.B.: Ausbildungs- und Qualifikationsniveaus, Einschränkungen durch arbeitsrechtliche Bestimmungen etc.) eine Rolle spielen.

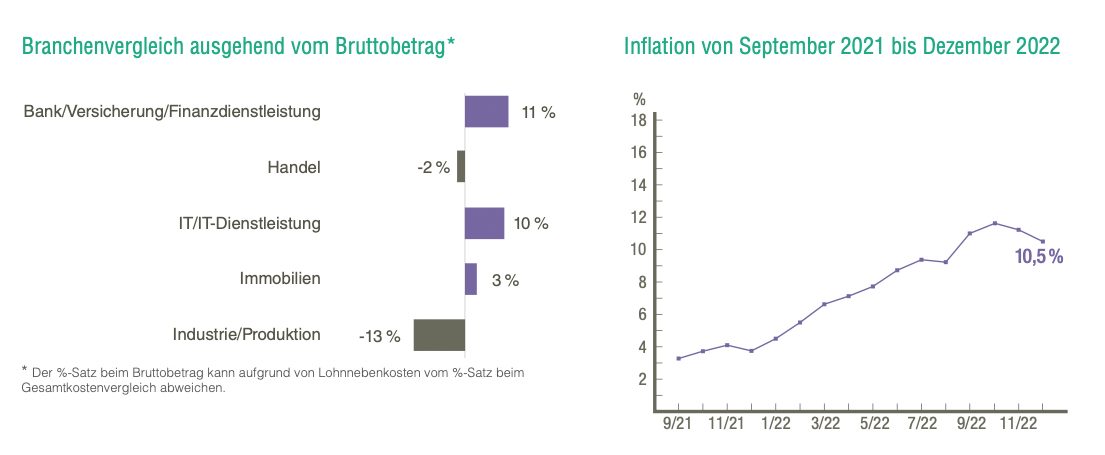

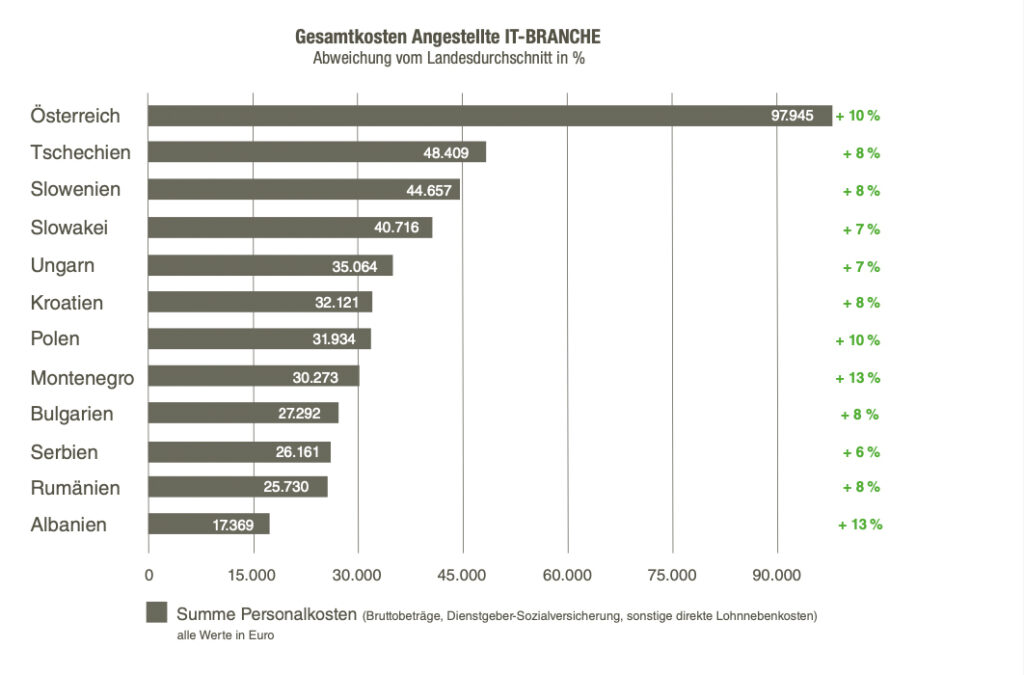

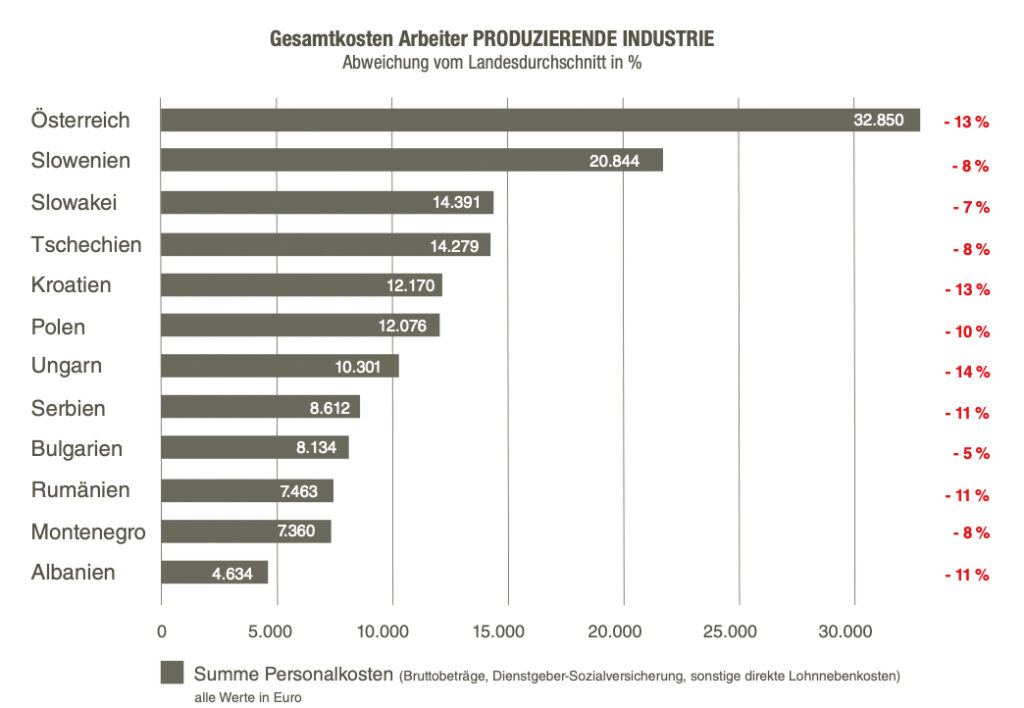

Mittel- und Südosteuropa im Fokus des IT-Sektors

Die Länder Mittel- und Südosteuropas sind beliebte Outsourcing-Standorte für den IT-Sektor und die produzierende Industrie. Als Resultat einer detaillierten Betrachtung dieser beiden Branchen lassen sich folgende Punkte zusammenfassen:

- Die Personalkosten von Angestellten im IT-Bereich liegen in allen Ländern über dem Durchschnitt.

- Die Personalkosten von Arbeitern in der produzierenden Industrie sind durchwegs geringer als im Branchenschnitt.

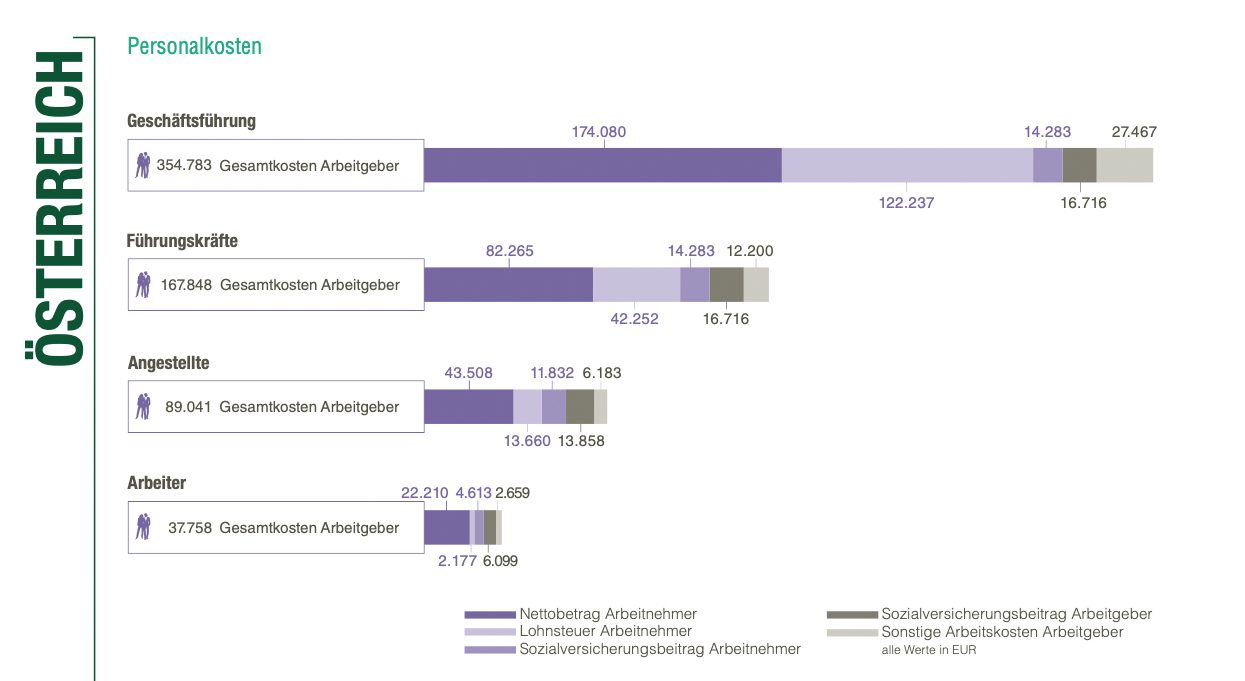

Höchsten Nettobeträge in Österreich

Der Studie liegen je nach Land unterschiedlich hohe Bruttobeträge zugrunde, es können sich daher im Einzelfall trotz hoher Steuern und Sozialversicherungsbeiträge hohe Nettobeträge ergeben.

Insofern ist es aufgrund der mit Abstand höchsten Bruttobeträge wieder nicht überraschend, dass sich in Österreich trotz hoher Steuern und Sozialversicherungsbeiträge die höchsten Nettobeträge ergeben. Danach ergibt sich aufgrund der unterschiedlichen Steuersysteme (Flat Tax / progressiver Steuertarif; Sozialversicherung mit / ohne Höchstbeitragsgrundlage) je nach Personengruppe ein unterschiedliches Bild.

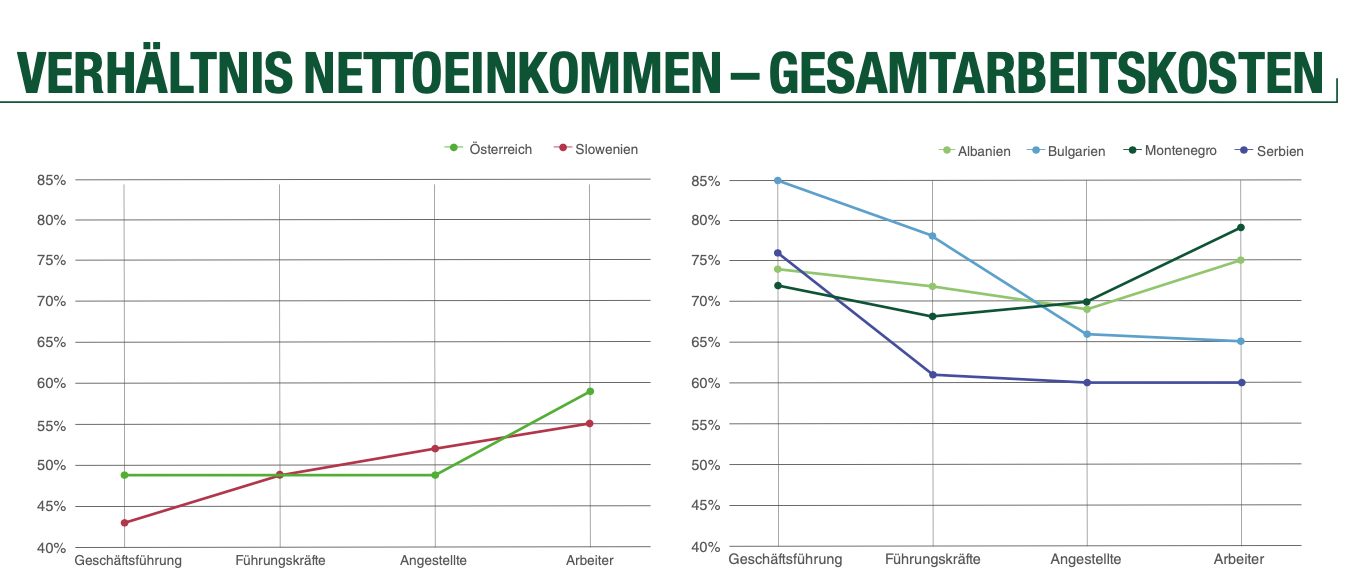

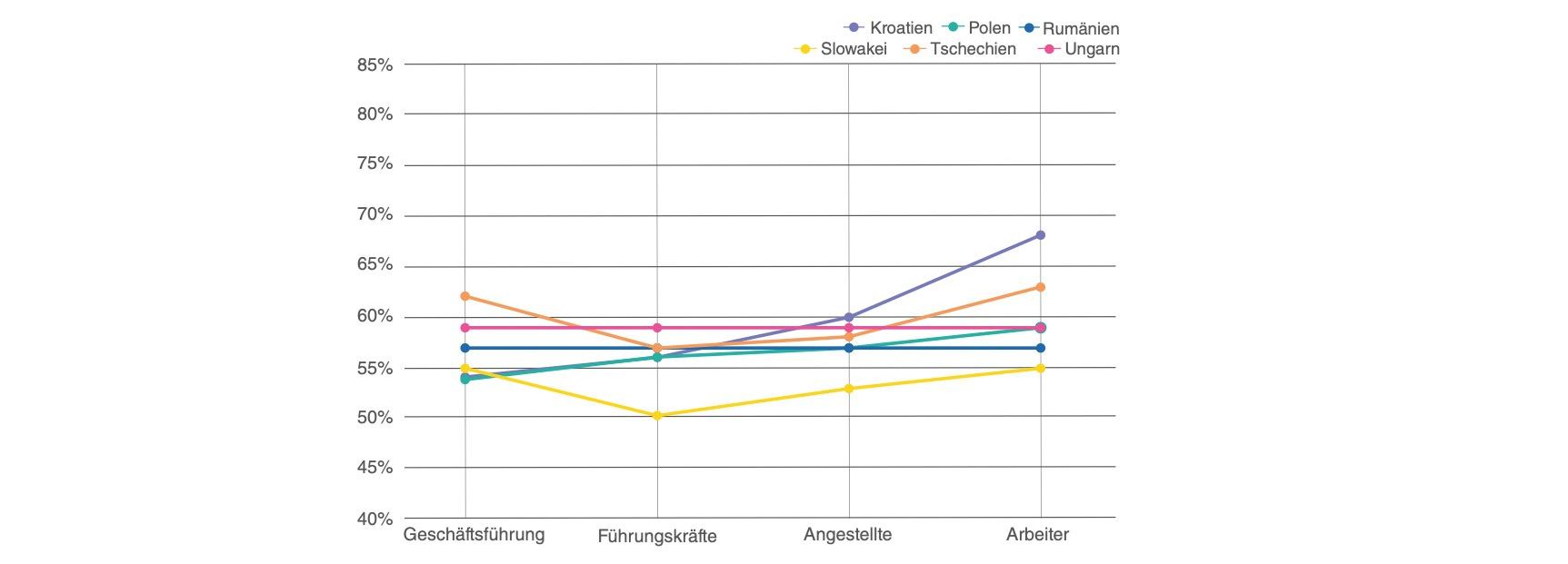

Vergleich Netto-Gesamtkostenverhältnis

Während in Österreich und Slowenien das Netto-Gesamtkosten-Verhältnis bei sinkenden Vergütungen ansteigt (insbesondere aufgrund des progressiven Steuersystems und hoher SV Höchstbeitragsgrundlagen), entwickelt sich dieses in Bulgarien und Serbien entgegengesetzt (aufgrund Flat Tax und niedriger SV-Höchstbeitragsgrundlagen). In den letztgenannten Ländern führt dies zu dem gesellschaftlich bemerkenswerten Ergebnis, dass Personen mit besserem Gehalt nicht nur in absoluten Zahlen, sondern auch in Relation zu den Gesamtkosten mehr verdienen.

Um das zu verdeutlichen seien Bulgarien und Österreich gegenübergestellt. In Bulgarien erhält ein Geschäftsführer knapp 85 % der insgesamt auf ihn entfallenden Personalkosten als Nettogehalt überwiesen, einem Arbeiter mit geringerem Verdienst verbleiben lediglich 65 % netto. In Österreich verhält sich das genau entgegengesetzt. Das Nettogehalt des Geschäftsführers beträgt weniger als 50 % der Gesamtkosten, beim Arbeiter hingegen 59 %.

Diese völlig konträre Entwicklung ergibt sich einerseits aus einem unterschiedlichen Steuersystem (Flat Tax von 10 % in Bulgarien, progressive Besteuerung mit Grenzsteuersatz von 55% in Österreich). Anderseits werden in Bulgarien Personen mit besserem Verdienst durch die geringere SV-Höchstbeitragsgrundlage von EUR 20.856 jährlich (in Österreich EUR 79.380 jährlich) begünstigt.

Die Lebenserhaltungskosten in den einzelnen Ländern sind teilweise höchst unterschiedlich. Aus der Relation zwischen den gesamten Personalkosten des Arbeitgebers einerseits und den Nettobeträgen der Mitarbeiter andererseits kann man erkennen, wie viel der jeweilige Staat anteilig an Steuern und Sozialversicherungsbeiträgen einhebt und unter anderem zur Finanzierung seiner Infrastruktur, der verschiedenen Systeme der sozialen Sicherheit und anderer wichtiger gemeinwirtschaftlicher Güter und Dienstleistungen verwendet.

Hier könnt Ihr die Studie gratis anfordern.