Carve-outs sind für Unternehmen, die mehr Fokus, Transformation und Wertsteigerung anstreben, zu einem zentralen Thema auf Vorstandsebene geworden. Gleichzeitig werden die tatsächliche Komplexität und die Kosten solcher Projekte regelmäßig unterschätzt, was Risiken für die operative Kontinuität und die finanziellen Ergebnisse birgt.

Das zeigt der aktuelle Report „The true price of carve-outs“ von Roland Berger, für die mehr als 50 internationale Carve-out-Experten aus verschiedenen Branchen befragt wurden.

Wettbewerbsvorsprung

Carve-outs sind längst keine Nischenstrategie mehr. In einem volatilen wirtschaftlichen Umfeld, das Unternehmen dazu zwingt, ihren strategischen Fokus zu schärfen, gebundenes Kapital freizusetzen und Ressourcen neu zu allokieren, haben sie sich zu einem zentralen Instrument der Transformation entwickelt.

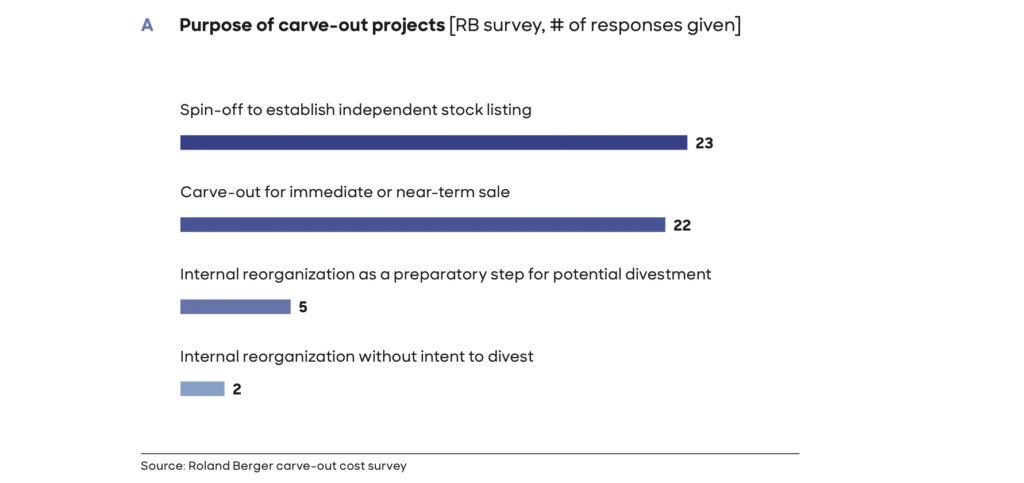

Wer hier entschlossen handelt, sichert sich einen Wettbewerbsvorsprung. Von Spin-offs über eigenständige Börsennotierungen bis hin zu internen Reorganisationen erfüllen Carve-outs eine Vielzahl strategischer Zielsetzungen.

Versteckte Kosten

Trotz ihrer strategischen Attraktivität bringen Carve-outs eine häufig unterschätzte Herausforderung mit sich: die Kosten.

Während die strategische Bedeutung meist auf Vorstandsebene intensiv diskutiert wird, bleiben die damit verbundenen Kosten in der Praxis häufig bereits in der frühen Entscheidungsphase unberücksichtigt. Dadurch werden Carve-outs oft auf Basis der strategischen Logik genehmigt, ohne die vollständige Kostendimension einzubeziehen.

In der Folge führen unterschätzte Ausgaben regelmäßig zu unerwarteten Überraschungen, die einen großen Teil des angestrebten Wertpotenzials wieder zunichtemachen können. Von einmaligen Umstellungskosten bis hin zu laufenden operativen Aufwendungen kann die finanzielle Wirkung eines Carve-outs erheblich sein – sofern sie nicht proaktiv gesteuert wird.

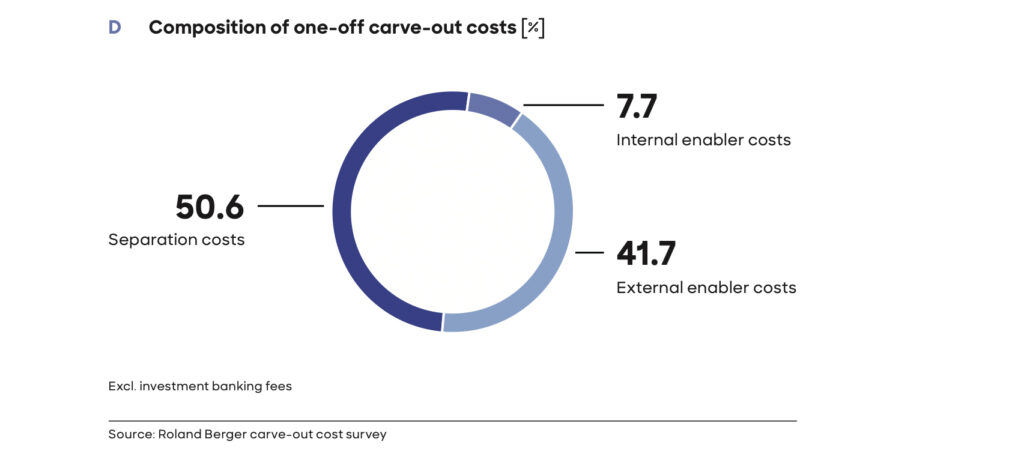

Einmalige Kosten lassen sich in drei Kategorien unterteilen:

„External enabler costs“, „Internal enabler costs“ sowie „Separation costs“. Letztere machen etwa die Hälfte der Gesamtkosten aus, während „Internal enabler costs” den kleinsten Anteil darstellen – jedoch gleichzeitig am stärksten unterschätzt werden.

Laut der Studie unterschätzen die meisten Organisationen den tatsächlichen internen Aufwand eines Carve-outs erheblich und erkennen das volle Ausmaß erst dann, wenn die Projektteams bereits tief eingebunden sind und das Tagesgeschäft spürbar beeinträchtigt wird.

Bei stark verflochtenen Ausgliederungen, wie beispielsweise solchen, die eine physische Trennung, eine eigenständige IT-Infrastruktur oder erhebliche personelle Veränderungen erfordern, entstehen mitunter hohe einmalige Trennungskosten. Diese können bis zu 15 Prozent des Umsatzes der neuen Gesellschaft ausmachen.

Unternehmensgröße als Kostentreiber?

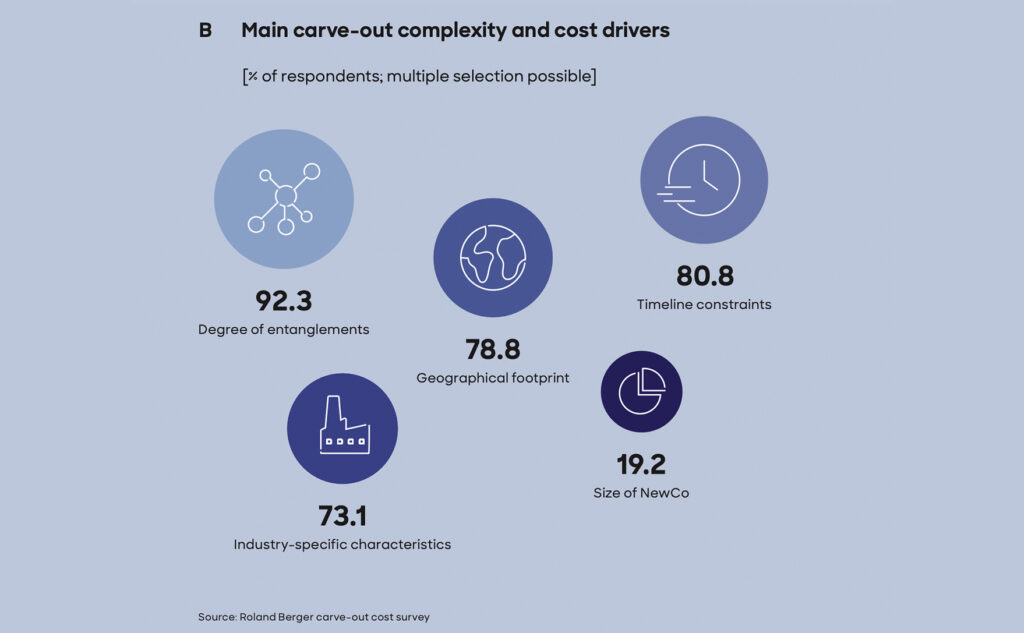

Dabei ist es besonders der Grad der organisatorischen und strukturellen Abhängigkeiten, der hohe einmalige Kosten bei Ausgliederungen verursacht. Rund 92 Prozent der Umfrageteilnehmenden nennen diesen Punkt als Hauptkostentreiber – vor allem mit Blick auf IT, HR und Einkauf.

Auf den weiteren Plätzen folgen mit Zeitdruck (80,8%), geografischer Präsenz (78,8%) und branchenspezifischen Merkmalen (73,1%) zusätzliche Faktoren, die laut der Umfrageteilnehmenden die Kosten in die Höhe treiben.

Dagegen sind nur 19 Prozent der Meinung, dass die Unternehmensgröße der neuen Gesellschaft als Kostentreiber fungiert.

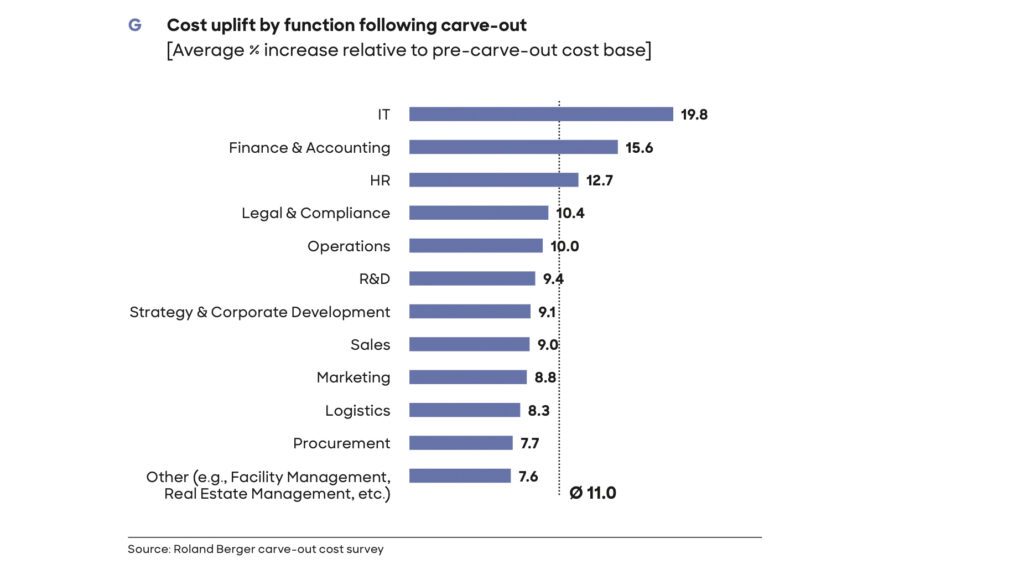

Ein eigenständiger Betrieb ist strukturell teurer, die Unabhängigkeit hat ihren Preis. Wenn Skaleneffekte wegfallen und kritische Aktivitäten, die zuvor die Muttergesellschaft erbracht hat, ersetzt werden müssen, steigen die wiederkehrenden Kosten in allen Bereichen im Durchschnitt um 11 Prozent.

Zu nennen sind hier insbesondere die IT (+19,8 %), Finanzen & Rechnungswesen (+15,6 %) sowie HR (+12,7 %).

Zentrale Hebel zur Wertsteigerung bei Carve-outs

Für eine nachhaltige Wertsteigerung bei Carve-outs sollten Unternehmen frühzeitig Transparenz schaffen, indem sie Abhängigkeiten und zentrale Kostentreiber systematisch identifizieren. Darauf aufbauend ist ein transformativ gestaltetes Separationsdesign entscheidend: Die Zielorganisation sollte nicht nur kopiert, sondern gezielt auf Effizienz und Wertschöpfung ausgerichtet werden.

Ebenso wichtig ist eine stringente Steuerung mit klaren Verantwortlichkeiten und konsequenter Umsetzung, um den Separationserfolg nachhaltig abzusichern.

„Carve-outs sorgen für eine Wertsteigerung – aber nur, wenn Unternehmen die Trennungskosten von Anfang an realistisch planen und konsequent steuern. Wer nur Bestehendes repliziert, verschenkt Potenzial. Transformation ist der Schlüssel zur Value Creation“, unterstreicht Patrick Heinemann, Senior Partner bei Roland Berger und Co-Author der Studie.

Nähere Informationen zur vollständigen Studie finden Sie hier.