„Das Börsenjahr 2026 hatte eigentlich sehr erfreulich begonnen. Seit März stehen die Kapitalmärkte jedoch ganz im Zeichen des Iran-Kriegs. Die Stimmung unter den Marktteilnehmer:innen kippte, und Inflations- und Konjunktursorgen führten zu Kursrückgängen in allen Anlageklassen“, analysiert Nils Kottke, Mitglied des Vorstands im Bankhaus Spängler.

Der weitere Verlauf von Konjunktur und Märkten wird nun entscheidend davon bestimmt, wie lange der Krieg im Nahen Osten anhält und wie rasch sich die Lage im Anschluss stabilisiert.

Energiepreise und Inflation

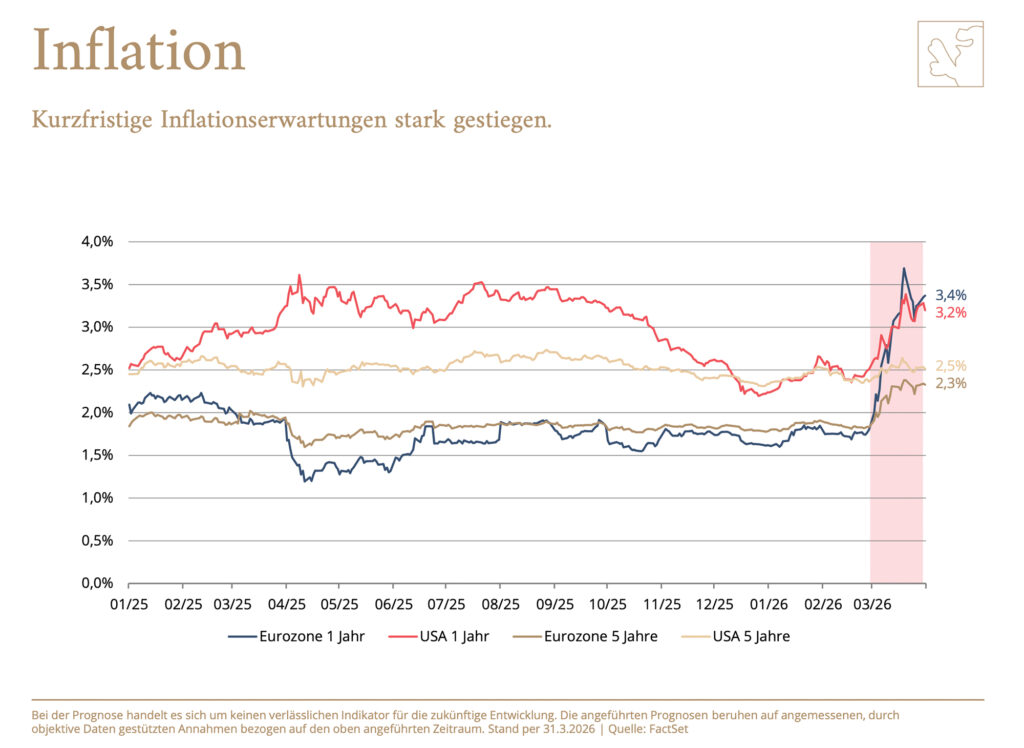

Die unmittelbarste Auswirkung des Iran-Kriegs zeigt sich bei den Energiepreisen. Allein im März ist der Preis für Brent-Öl um über 60 Prozent gestiegen – der stärkste Monatsanstieg seit fast 40 Jahren.

Ursache ist bekanntlich die Blockade der Straße von Hormus. Die gestiegenen Energiepreise haben die kurzfristigen Inflationserwartungen für die Eurozone auf über drei Prozent getrieben. Dennoch wird die höhere Inflation derzeit noch nicht als nachhaltig eingeschätzt.

„Die Eurozone ist stark von Energieimporten abhängig. Dazu steigen die Produktionskosten der Unternehmen, die diese an ihre Kund:innen weitergeben werden. Auch die Nahrungsmittelpreise dürften zulegen“, erklärt Markus Dürnberger, Bereichsleiter Asset Management im Bankhaus Spängler.

Die veränderte Inflationslage hat die Zinserwartungen auf beiden Seiten des Atlantiks komplett umgekrempelt.

„Während zu Jahresbeginn keine Zinsveränderungen durch die EZB erwartet wurden, gehen die Marktteilnehmer:innen nun davon aus, dass sie die Zinsen in diesem Jahr mehrmals erhöhen wird“, unterstreicht Nils Kottke.

Zwei Schritte zu je 25 Basispunkten sind eingepreist, der erste davon für Juni. In den USA hingegen werden in diesem Jahr keine Zinssenkungen mehr erwartet. Nach einem Ende des Iran-Krieges könnten Senkungen aber wieder auf die Agenda rücken, zumal die Fed im Mai einen neuen Chef bekommt. Auch wird die Debatte um die Unabhängigkeit der US-Notenbank dadurch jedenfalls neue Nahrung erhalten.

Konjunktur

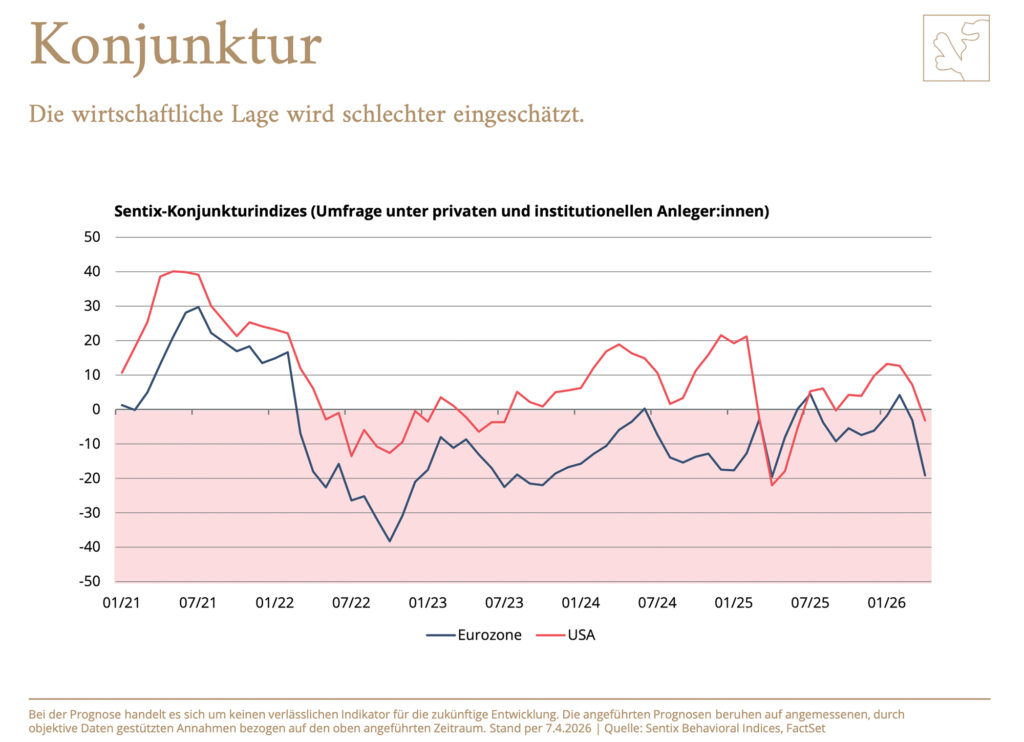

Die wirtschaftlichen Aussichten haben sich merklich eingetrübt. So ist der Sentix-Konjunkturindex, ein auf Umfragen unter mehr als 5.500 Anleger:innen basierender Frühindikator, für die Eurozone im März in den negativen Bereich gerutscht und im April weiter gefallen.

Auch der US-Index ist rückläufig, dort wird eine Stagnation erwartet. Ein weiterer Belastungsfaktor sind die sich mehr als verdoppelten Kerosinpreise, die Flugreisen deutlich verteuern. Europäische Reisedestinationen wie Griechenland, Italien oder Spanien könnten zwar von umgelenkten Touristenströmen profitieren, während Regionen wie Wien und Salzburg mit weniger Besucher:innen aus Asien und dem Nahen Osten rechnen müssen.

Aktien- und Anleihenmärkte

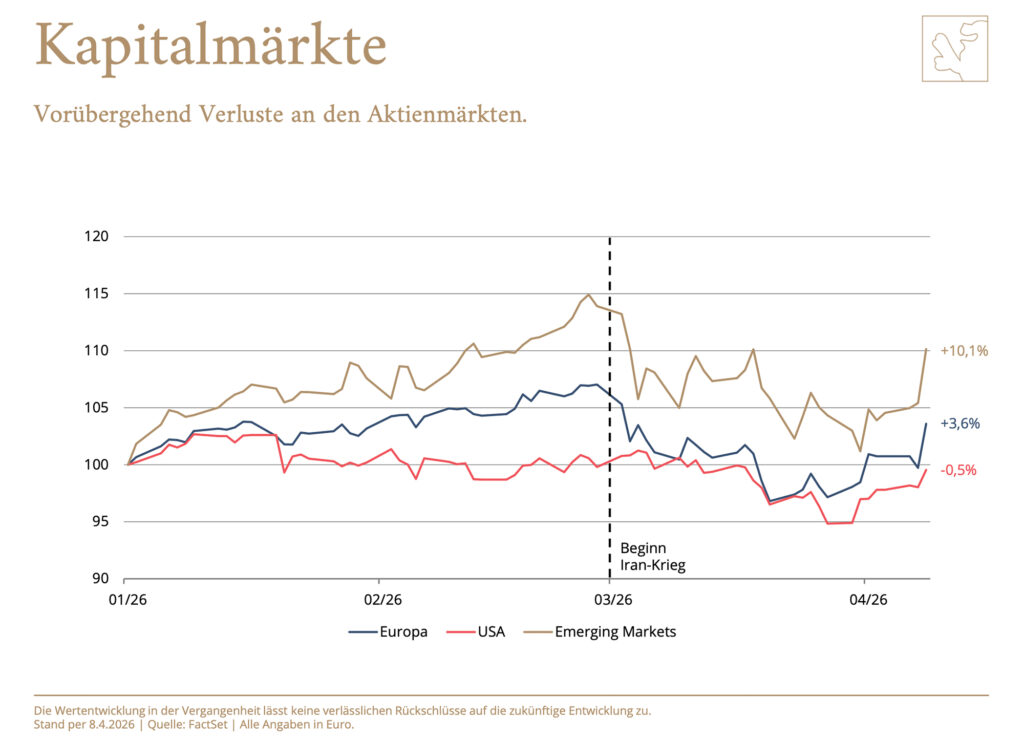

Mit Kriegsbeginn kam es an den Aktienmärkten zu deutlichen Kursrückgängen: Emerging-Markets-Aktien verloren im März rund elf Prozent, europäische Titel rund acht Prozent. US-Aktien hielten sich besser, da die USA von der Energiekrise weniger stark betroffen waren und der Dollar als sicherer Hafen gefragt war.

Mit der Verkündung des Waffenstillstands Anfang April erholten sich die Kurse rasch.

An den Anleihemärkten stiegen die Renditen spürbar – in Deutschland zwischenzeitlich auf den höchsten Stand seit der Eurokrise im Jahr 2011 – und die Risikoaufschläge bei High-Yield-Anleihen weiteten sich aus, blieben aber weit unter den Niveaus früherer Schocks.

Branchen- und Goldmarktentwicklung

In den USA kam es zu einer markanten Branchenrotation: Seit Jahresbeginn liegt der Energiesektor mit knapp 30 Prozent an der Spitze, während IT-Werte, Finanzwerte und Konsumgüteraktien unter Druck stehen.

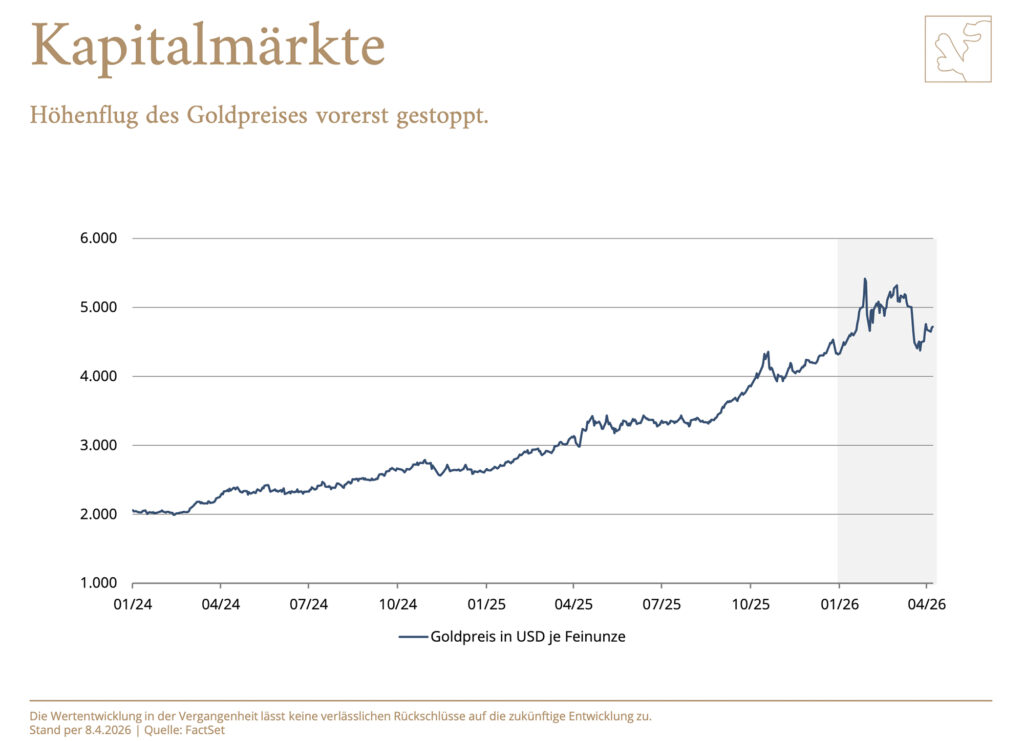

Beim Gold gab es einen Rückschlag durch den Iran-Krieg: Das Edelmetall verzeichnete im März seinen stärksten Monatsverlust seit der Lehman-Pleite im Jahr 2008. Ausgepreiste Fed-Zinssenkungen, ein stärkerer Dollar und technisch bedingte Anschlussverkäufe belasteten den Preis.

„Sollten die Märkte nach einem Ende des Konflikts wieder mit niedrigeren Zinsen rechnen, könnte Gold seinen Aufwärtstrend durchaus aber wieder aufnehmen”, konstatiert Nils Kottke.

Ausblick

Das Bankhaus Spängler erwartet als Basisszenario moderates Wirtschaftswachstum, eine nur vorübergehend erhöhte Inflation in Europa, weitere Zinssenkungen in den USA und moderat steigende Unternehmensgewinne.

„Geopolitische Turbulenzen, ein deutlicher Inflationsanstieg, steigende Staatsschulden sowie die Gefahr, dass die Fed ihre Unabhängigkeit verliert, sind bestehende Risiken. Chancen bieten ein mögliches Ende des Iran-Krieges, eine Entspannung im Ukraine-Konflikt, sinkende Energiekosten und Produktivitätssteigerungen durch Künstliche Intelligenz“, ergänzt Markus Dürnberger.