Ein Balanced Portfolio bei der Zürcher Kantonalbank Österreich besteht derzeit aus etwa 48 Prozent Aktien und 45 Prozent Anleihen, die genaue Zusammensetzung variiert immer leicht. Der Rest setzt sich aus Cash und weiteren Anlagen zusammen.

„Wenn man die Performance des Balanced Portfolios der letzten zehn Jahre mit den einzelnen Anlageklassen wie US-Aktien, europäische Aktien, Staatsanleihen, Unternehmensanleihen etc. vergleicht, fällt auf: Es reiht sich nie ganz oben, aber auch nie ganz unten ein. Es ist das klassische Portfolio für eine langfristige Geldanlage“, erklärt Christian Nemeth.

Illiquide Assets sind risikoreich

Es gibt im Markt Stimmen, die nach den Erfahrungen aus dem vergangenen Jahr dazu aufrufen, neue Wege zu beschreiten und den Anteil anderer Anlagen im Portfolio hochzuschrauben. Dazu zählen beispielsweise Rohstoffe oder Gold und illiquide Assets wie Infrastrukturinvestments oder Private Equity, die man laut Nemeth durchaus beimischen könne, die jedoch nicht zu stark gewichtet sein sollten. Kryptowerte hingegen hält die Zürcher Kantonalbank Österreich aufgrund ihrer bisherigen Entwicklung generell für zu volatil und rät dazu, diese nicht miteinzubauen.

Als Rechtfertigung ziehen aktuelle Kritiker des gemischten Portfolios die Tatsache heran, dass Diversifikation im Jahr 2022 nicht funktioniert hat, weil sowohl Aktien- als auch Anleihenmärkte gleichermaßen unter Druck kamen.

„Das ist zwar richtig, wir sind jedoch der festen Überzeugung, dass die Perspektive gerade nach der erfolgten Talfahrt langfristig gut ist und ein gemischtes Portfolio daher gerade jetzt deutlich attraktiver ist als noch vor drei, vier Jahren. Nach einem schwierigen Jahr 2022 ist die Wahrscheinlichkeit, dass in den darauffolgenden 12 bis 24 Monaten ein im Vergleich zu den langjährigen Vergleichswerten überdurchschnittliches Ertragsergebnis folgt, recht hoch. Wir sind daher der Überzeugung, dass Balanced-Mandate nun eine Renaissance erfahren“, unterstrich Christian Nemeth.

Anleihen verzeichnen Renditeanstieg

„Der Ausblick für die traditionellen Assetklassen ist gut. Aktienanleger finden jetzt günstige Einstiegsmöglichkeiten vor, der Ausblick auf das zweite Halbjahr 2023 ist vielversprechend. Anleihen haben zuletzt auf breiter Front einen deutlichen Renditeanstieg verzeichnet und sind als Bestandteil eines Portfolios wieder attraktiv. Sie bieten einen regelmäßigen Ertrag und steuern wieder wesentlich zur Sicherheit und Stabilität bei, indem sie Portfoliorisiken dämpfen. Es gilt jedoch auch zu beachten, dass die strukturell höhere Inflation wieder einiges vom Kuchen wegnimmt. Daher ist eine Mischung mit höherrentierlichen Anlagen wie Aktien unbedingt empfehlenswert“, konstatiert Christian Nemeth.

Die Zürcher Kantonalbank Österreich legt Anlegern Portfolios mit langfristiger Ausrichtung ans Herz. Das beinhaltet, zunächst genügend Zeit in die richtige Ausrichtung und Risikogewichtung zu investieren, das Portfolio danach aber mit ruhiger Hand zu steuern. Darauf bezieht sich auch der beliebte Börsenspruch „hin und her macht Taschen leer“.

Den richtigen Zeitpunkt nicht verpassen

Steigt man zum falschen Zeitpunkt aus (und das weiß man in Echtzeit nie), verpasst man womöglich die besten Tage und gerade diese sind absolut entscheidend, wie auch mit Zahlen belegbar ist: Angenommen, man war seit 1970 ununterbrochen in die Unternehmen des S&P 500 Index investiert, hat man eine Rendite von 7,36 Prozent p.a. erzielt. Lässt man die besten Tage eines jeden Jahres weg, halbiert sich die Rendite auf 3,6 Prozent p.a. Wer hingegen die fünf besten Tage eines jeden Jahres weglässt, weist eine negative Rendite von minus 6,37 Prozent p.a. vor. Gerade aber im aktuellen Umfeld mit erhöhter Inflation ist eine auskömmliche Rendite für die reale Vermögenssicherung unabdingbar.

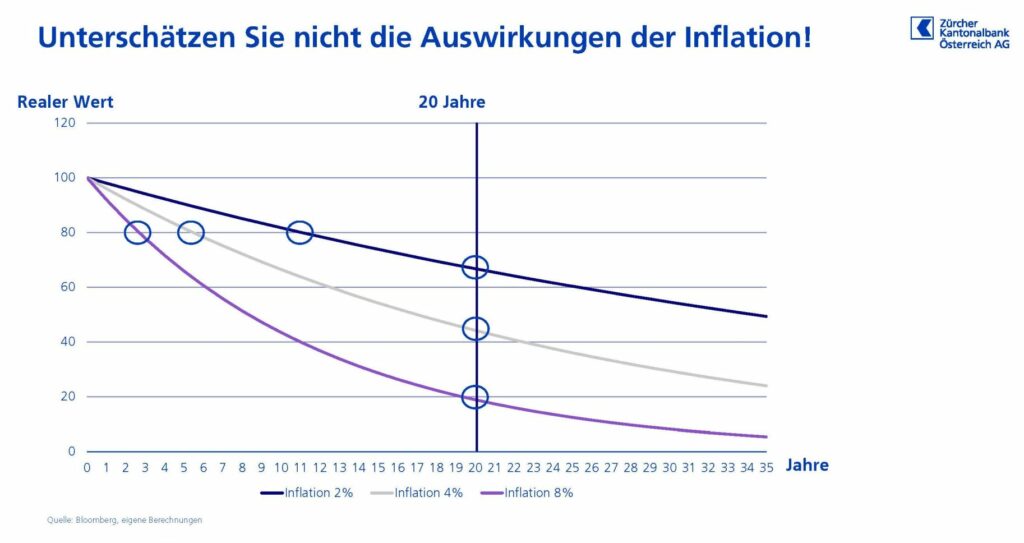

„Nicht investiert zu sein und das Geld unter dem Kopfpolster aufzubewahren, heißt auch, dass man schon bei einer Inflation von nur zwei Prozent nach 20 Jahren kaufkraftbereinigt nur mehr rund zwei Drittel der Ausgangssumme auf der hohen Kante hätte, sprich immer ärmer werden würde“, verdeutlicht Christian Nemeth abschließend.