Manfred Wieland, Gründer der Plattform stiftung-nextgen und Initiator des jährlichen Stiftungsmonitor, präsentiert die Ergebnisse der Umfrage zu aktuellen Fragen der Stiftungslandschaft.

Seit 2020 gab es 50 höchstgerichtliche Entscheidungen, die laut Rechtsinformationssystem des Bundes (www.ris.bka.gv.at) unter dem Schlagwort „Privatstiftungsgesetz“ zu finden sind. Seit 2000 gibt es 172 Urteile. Zusätzlich gab es in diesem Zeitraum auch Gesetzesänderungen entsprechender Gesetzesmaterialien und weitere Judikatur, die nicht mit „PSG“ klassifiziert sind.

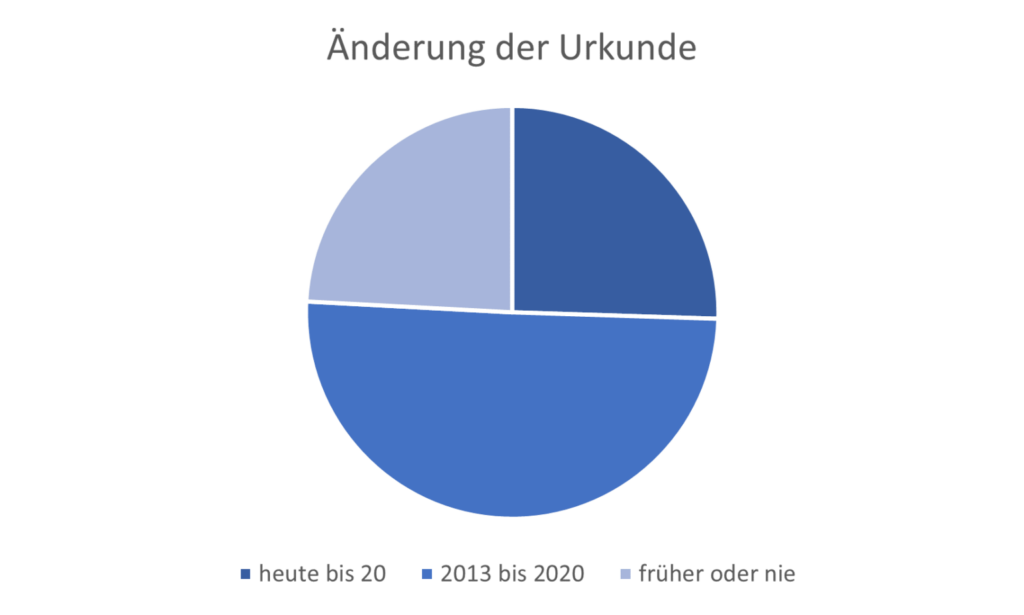

Die von uns erwartete Reaktion der Stiftungen auf diese Fülle an Änderungen wäre die, dass auch ein Gros der Urkunden überarbeitet sein sollte – und hier zielen wir noch gar nicht auf das Generationenthema ab. Die Realität ist aber, dass zwischen 2020 und heute nur 25,5 % der Stiftungen ihre Urkunde überarbeitet haben. 24,2% haben die Urkunde überhaupt noch nie oder letztmalig vor über 10 Jahren überarbeitet. Die Frage nach der Qualität der aktuellen Fassungen der einzelnen Stiftungsurkunden kann und muss an dieser Stelle gestellt werden!

Was passiert nach dem Ableben der Stiftergeneration?

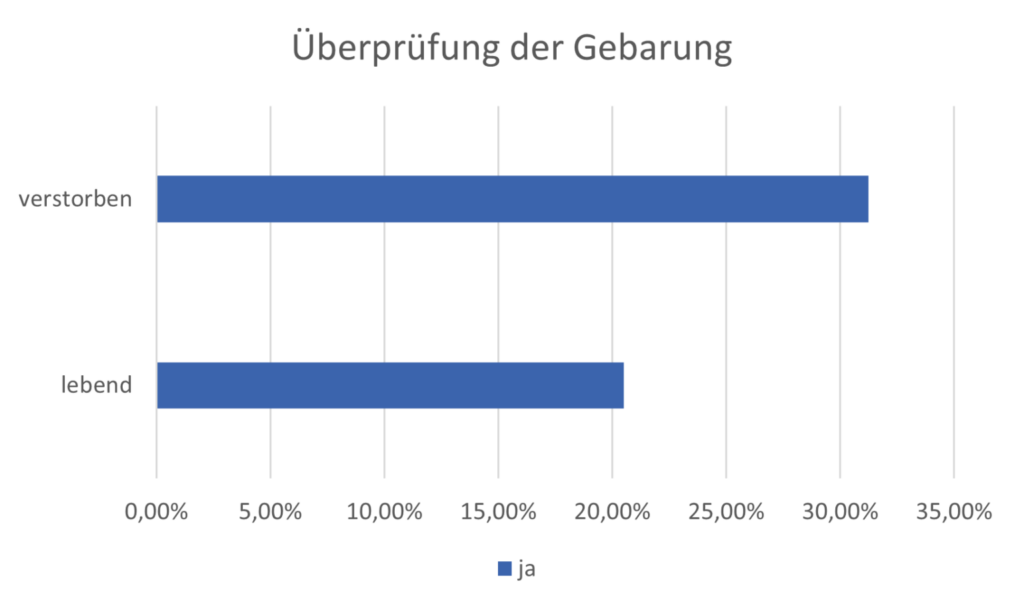

Dieses Thema wollten wir mit den Antworten auf die Frage „Haben Begünstigte die bisherige Gebarung des Stiftungsvorstandes überprüfen lassen“ verstehen. Um tiefer in Stiftungen zu blicken, haben wir die Antworten danach gefiltert, ob die Stiftergeneration bereits verstorben ist oder noch lebt.

Die Antwort ist eindeutig, denn nach Ableben der Stifter sehen wir eine Zunahme externer Überprüfung von über 50%!

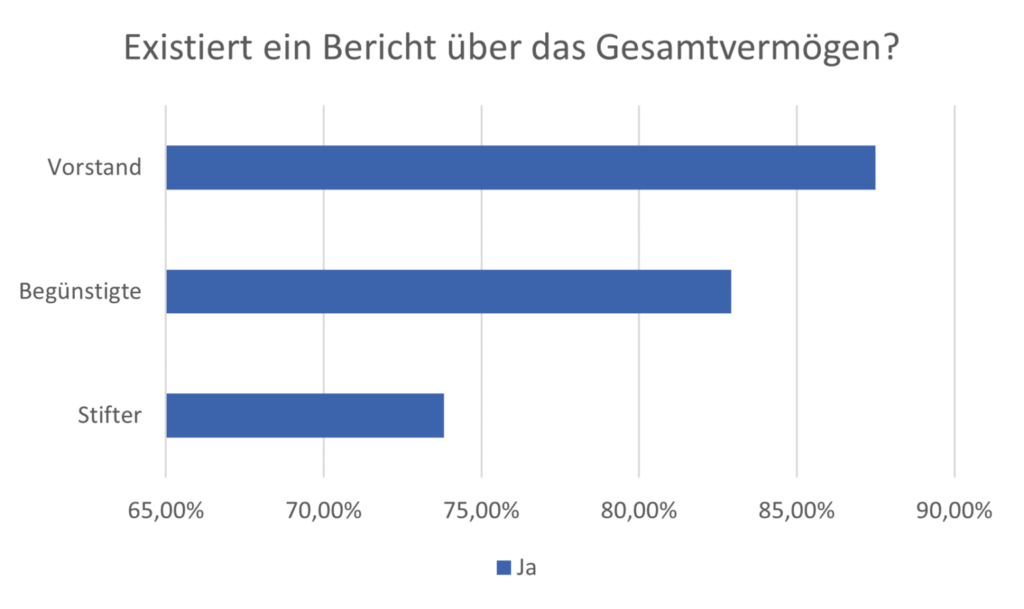

Gibt es einen Bericht über das Gesamtvermögen?

Äußerst erfreulich für das professionelle Management einer Stiftung ist die Aussage der Umfrage, wonach über 82% aller Stiftungen über einen Bericht verfügt, aus dem die Gesamtstruktur des Stiftungsvermögens ableitbar ist.

Die anfangs erwähnte 360 Grad Betrachtung führt jedoch zu differenzierten Aussagen: der Vorstand ist zu 87% der Meinung, dass ein solcher Bericht vorhanden ist. Gleichzeitig sehen aber nur 73% der Stifter, dass ein Gesamtbericht existiert!

Neben der Quantität der Berichte ist auch die Qualität dieser Berichte selbstredend ein weiteres entscheidendes Kriterium – und damit nähern wir unser der Wirklichkeit in den Stiftungen! Die Qualität der Gesamtberichte kann man sehr gut darüber ablesen, wie sehr die Stakeholder der Stiftung (Stifter/Begünstigte/Vorstand) über einfache Zahlen wie die erzielte Entwicklung des Vermögens oder auch über die Strategie Bescheid wissen!

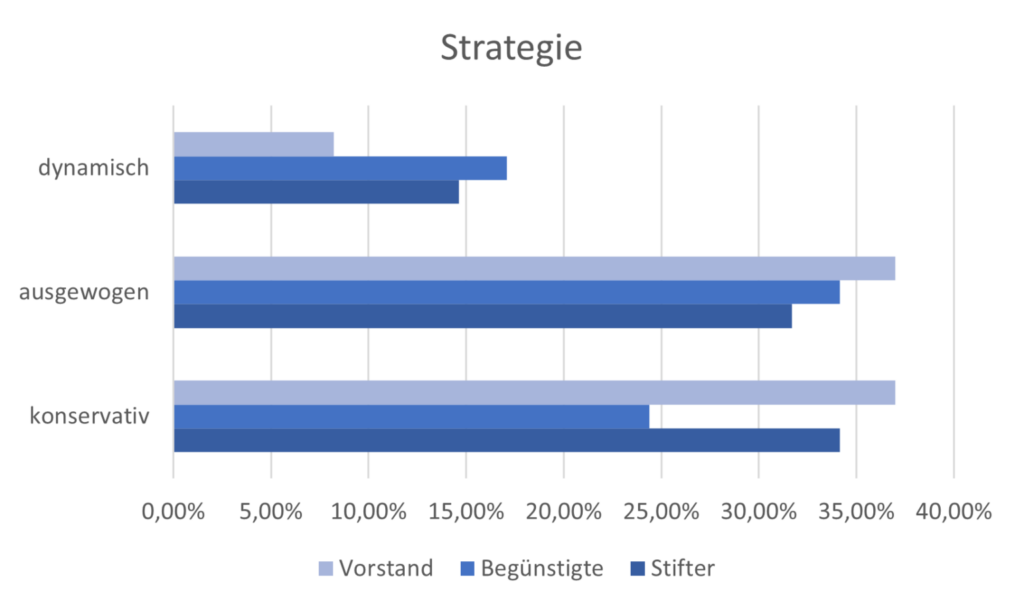

Die Antworten auf die Strategie der Vermögensveranlagung zeigt große Unterschiede zwischen den einzelnen Gruppen. So glauben etwa 17% der Begünstigten, dass dynamisch veranlagt wäre, während diese Meinung nur 8% der Vorstände teilen. Diese und ähnliche Abweichungen zeigen sich bei sämtlichen Antworten.

Mit anderen Worten: die Stakeholder der Stiftungen haben stark unterschiedliche Wahrnehmungen über das Wirtschaften der Stiftung!

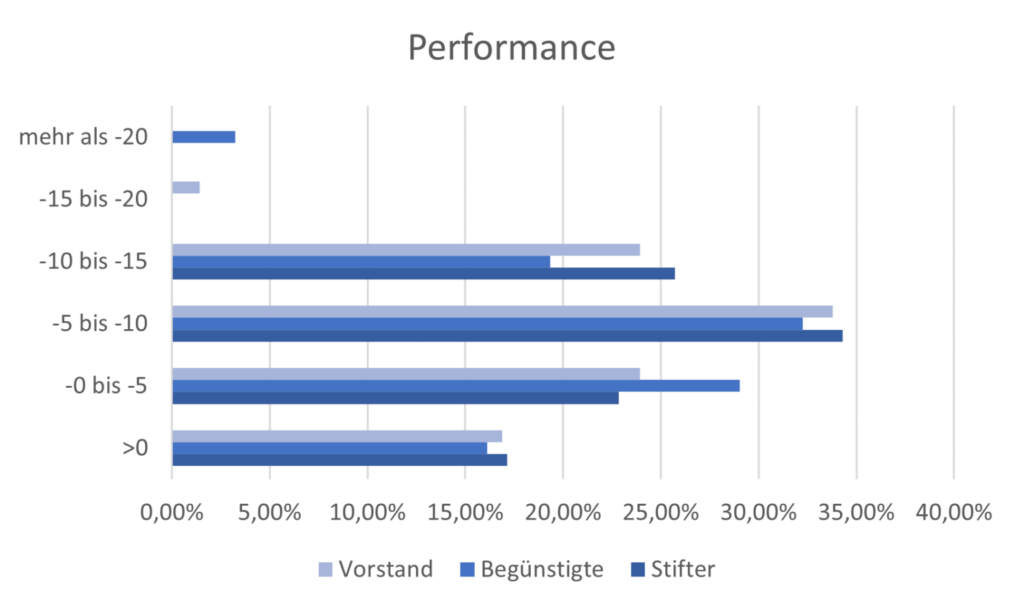

Auch beim Wissen über die Entwicklung des Stiftungsvermögens zeigen sich große Unterschiede. So glauben über 3% der Begünstigten, dass das Vermögen dieses Jahr einen Verlust von über 20% erwirtschaftet hätte, während Stifter und Vorstand dies nicht so sehen! Diese Unterschiede der Wahrnehmung über die Entwicklung des Vermögens zieht sich wie ein roter Faden durch alle Bereiche.

Welche Wirklichkeit ist nun fundiert und warum gibt es diese unterschiedliche Wahrnehmung?

Die Antwort darauf lässt sich nur im Berichtswesen und in der Kommunikation einer jeden einzelnen Stiftung finden. Faktum ist aber, dass es häufig ein System oder Berichte gibt, diese aber in der Qualität mangelhaft sein dürften.

Eine weitere Frage des Stiftungsmonitors lässt aber erahnen, dass Stiftungen diese Problematik der Qualität der Berichterstattung und Kommunikation durchaus wahrnehmen. Die Fragen nach Sinnhaftigkeit von begleitender Kontrolle und regelmäßigem Berichtswesen wurden von allen Gruppen mit „sehr sinnvoll“ beantwortet.

Conclusio:

- Der Prozentsatz an Stiftungen, die noch nie oder vor mehr als 10 Jahren zuletzt die Stiftungsurkunde überarbeitet haben, ist mit 25% sehr hoch. Diese Stiftungen laufen Gefahr, dass die Urkunde Formulierungen enthält, die den gesetzlichen Vorgaben oder den Bedürfnissen der Stifter bzw. Begünstigten nicht entsprechen.

- Die Angaben lassen schließen, dass zwar häufig eine Form von Berichtswesen vorhanden ist, die Qualität bzw. Konsistenz dieser Berichte aber zu hinterfragen ist. Dies kann aus den unterschiedlichen Angaben zur Qualität der Berichte von Vorständen, Stiftern und Begünstigten geschlossen werden. Auch unterschiedliche Angaben dieser Stakeholder zur finanziellen Entwicklung der Stiftung lassen diesen Schluss zu.

- Der Bedarf an Unterstützung in den Bereichen Vermögenskontrolle und Reporting ist eindeutig vorhanden.

Handlungsempfehlungen:

- Regelmäßige Überprüfung der Stiftungsurkunde: analog zur regelmäßigen Überprüfung der Fahrttauglichkeit eines Kraftfahrzeuges sollte auch die Stiftungsurkunde regelmäßig überprüft werden, ob diese noch den aktuellen Gegebenheiten entspricht. Dies vermeidet zukünftige Diskussionen zwischen Stämmen und Generationen.

- Professionalisierung des Berichtswesens: ein transparentes Berichts- und Kontrollwesen mit einem Zugang für alle Stakeholder muss installiert werden, um Information über die eigene Stiftung klar zu kommunizieren. Unterschiedlicher Wissenstand und Wahrnehmung über das Wirken von Familienstiftungen ist der Hauptgrund für Auseinandersetzungen in der Familie. Deshalb ist das Fundament für ein professionelles Management einer Stiftung ein transparentes Berichts- und Kontrollwesen und damit das beste Instrument zur Verhinderung von Meinungsverschiedenheiten.

Weitere Ergebnisse aus der Umfrage

Organisation der Stiftung im Kontext des Generationenübergangs:

- Bei 24% aller Stiftungen gibt es keine regelmäßigen Zusammenkünfte mit den Begünstigten, um die Entwicklung der Stiftung zu besprechen.

- Sehr gut bis zufriedenstellend wird das Verhältnis zwischen Vorstand und Begünstigten bezeichnet.

Immobilien in der Stiftung:

- Österreichische Stiftungen verfügen über eine sehr breite Streuung in einzelnen Immobilienklassen, wobei sie überwiegend in Wohnimmobilien investiert sind.

- Der Immobilienbesitz befindet sich überwiegend in Österreich, ein kleiner Teil in anderen EU-Staaten. Globale Immobilieninvestments sind in österreichischen Stiftungen kaum vorhanden.

- 40% aller Stiftungen haben ihr Immobilienvermögen noch nie bewerten lassen. Immerhin 40% tun dies regelmäßig.

- 62% kennen auch bereits die zukünftigen Anforderungen im Hinblick auf ESG- und Energiemaßnahmen.

Unterstützung im Stiftungsmanagement:

- Vorstände sehen externe Unterstützung in den Bereichen Vermögenskontrolle, Reporting und Beurteilung der Steuersituation als sehr sinnvoll an.

- Stifter und Begünstigte sehen in den Bereichen Vermögenskontrolle und Reporting Bedarf an externer Unterstützung.

- Auch bei den Themen zentrale Ablage, Erfüllung von Offenlegungspflichten, administrative Tätigkeiten und regelmäßige Beurteilung der Stiftungsurkunde sieht man externe Unterstützung als sinnvoll an.

Vermögen in der Stiftung:

- Die Vermögenswerte in Privatstiftungen sind breit gestreut, wobei die drei größten Vermögensklassen Unternehmensbeteiligungen, Immobilienbesitz und Wertpapiere sind.

- 38% berücksichtigen bereits ESG-Ziele bei ihren Veranlagungen.

- 50% wünschen Beratung zu den Themen EU-Taxonomie-Verordnung und Nachhaltigkeitsreporting.

- 35% der Stiftungen haben nach wie vor keine Anlagerichtlinien.

- Die Verantwortung der Überwachung der Entwicklung und Bewertung der Anlageresultate liegt zu einem Großteil beim Vorstand. Unterstützung von externen Beratern wird als sehr sinnvoll angesehen. Lediglich 12% nutzen allerdings diese Unterstützung.

- Rund 40% geben an, konservativ veranlagt zu sein. Im Vergleich zum Vorjahr liegt dieser Anteil heuer doppelt so hoch. Dynamische Anlagen wurden im selben Ausmaß reduziert.