Als Ronald-Peter Stöferle 2007 die erste Ausgabe des In Gold We Trust-Reports als Analyst der Erste Group veröffentlichte, notierte Gold bei rund 670 USD je Unze. Die Welt befand sich am Höhepunkt der Great Moderation: Die Inflation galt als besiegt, Staatsanleihen als risikolos und Zentralbanken als allmächtige Garanten wirtschaftlicher Stabilität. Begriffe wie Quantitative Easing, Negativzinsen oder finanzielle Repression waren damals unbekannt.

Knapp zwei Jahrzehnte, mehrere Krisenzyklen und tausende Seiten an Analyse später zeigt sich ein gänzlich anderes Bild.

Der Goldpreis hat sich mehr als verachtfacht und dabei neue Allzeithochs von 5.595 USD bzw. 4.453 EUR markiert. Gleichzeitig stieg die globale Verschuldung auf Rekordniveaus, während das Vertrauen in die Stabilität der bestehenden Währungsordnung zunehmend Risse zeigt.

„Die vergangenen zwanzig Jahre haben gezeigt, dass geld- und fiskalpolitische Gewissheiten keineswegs statisch sind. Viele Entwicklungen, die nach der Finanzkrise 2008 noch als temporäre Ausnahme erschienen, sind mittlerweile struktureller Bestandteil des Systems geworden. Gleichzeitig haben US-Dollar und Euro seit der ersten Ausgabe des Reports rund 85 % ihres Wertes gegenüber Gold verloren“, erklärt Ronald Peter Stöferle, Fondsmanager der Incrementum AG.

„Wir erleben keine Rückkehr zum klassischen Goldstandard. Aber wir beobachten sehr wohl eine Remonetarisierung von Gold – getrieben durch das Handeln vieler Zentralbanken, regulatorische Entwicklungen und ein wachsendes Bedürfnis nach neutralen Reserveassets“, meint Mark Valek, Co-Autor und Fondsmanager der Incrementum AG.

Weltordnung im Wandel

Geopolitische Spannungen, Handelskonflikte, hohe Verschuldung und die zunehmende Fragmentierung der Weltwirtschaft hätten ein „Interregnum“ eingeleitet – eine Übergangsphase, in der die alte Ordnung an Stabilität verliert, während die neue noch nicht definiert ist. Charakteristisch dafür seien erhöhte Volatilität, geopolitische Unsicherheit sowie eine zunehmende Politisierung von Geld, Handel und Kapitalströmen.

„Wir bewegen uns von einer unipolaren in eine multipolare Weltordnung. Damit verändern sich auch die Spielregeln des internationalen Geldsystems“, unterstreicht Ronald Peter Stöferle.

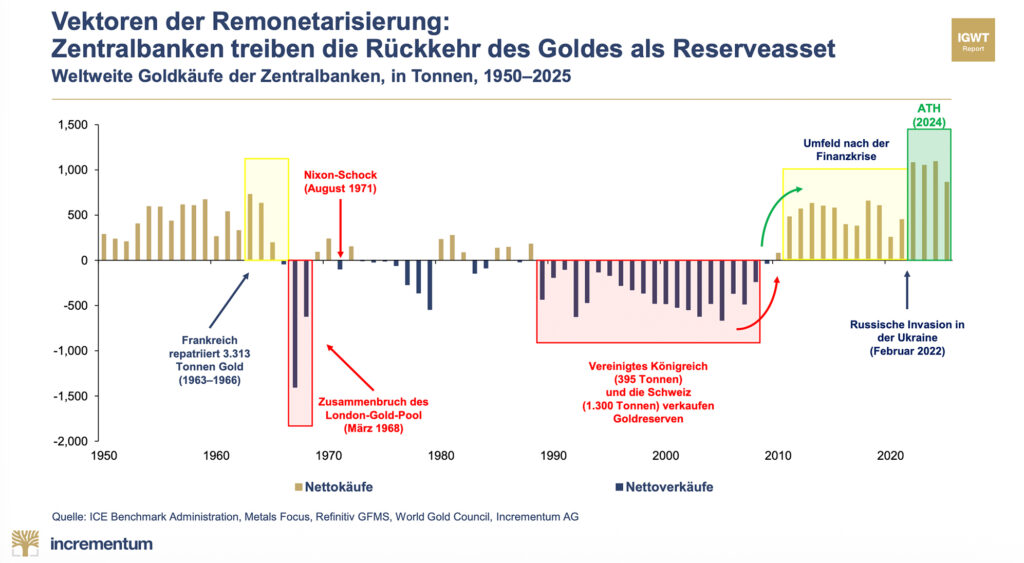

Besonders sichtbar werde dieser Wandel an den Goldkäufen der Zentralbanken. Seit 2010 haben sie rund 9.700 t Gold akkumuliert, davon mehr als 4.000 t allein zwischen 2022 und 2025. 2025 kauften Zentralbanken 863 t Gold im Wert von rund 95,2 Mrd. USD; in Q1/2026 kamen netto weitere 244 t hinzu.

Laut den beiden Fondsmanagern sei dies nicht nur Ausdruck geopolitischer Unsicherheit, sondern auch ein Hinweis auf das schwindende Vertrauen in ungedeckte Fiat-Währungen und klassische Reserveassets. Allerdings ist kein abrupter Zusammenbruch des bestehenden Systems zu erwarten. Vielmehr handle es sich um einen schleichenden Übergangsprozess, in dem Gold Schritt für Schritt wieder monetäre Relevanz zurückgewinne – funktional und marktgetrieben, nicht ideologisch oder politisch verordnet.

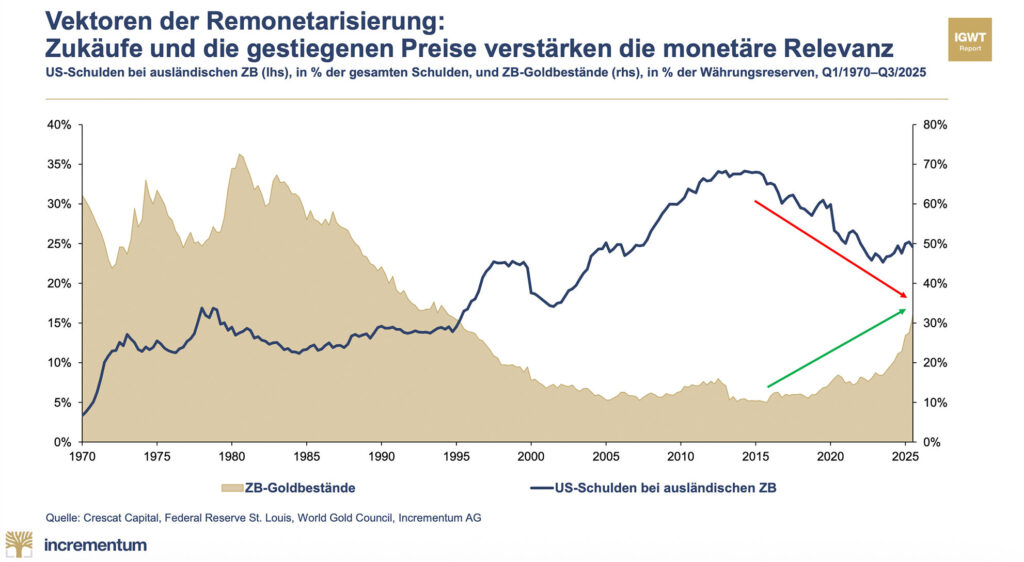

Ablesbar wird die schleichende Verschiebung an der Zusammensetzung der globalen Währungsreserven: Während der Anteil von US-Staatsanleihen bei ausländischen Zentralbanken seit Jahren rückläufig ist, gewinnt Gold als Reserveasset zunehmend an Bedeutung. 2007 hielt der US-Dollar einen Anteil von zwei Dritteln an den globalen Währungsreserven. Mittlerweile liegt dieser Anteil bei weniger als 58 %. Rechnet man die Goldreserven hinzu, sind es nur mehr rund 45 %.

„Wir beobachten einen klaren Trend hin zu höheren Goldanteilen in den Währungsreserven der Zentralbanken. Getrieben wird diese Entwicklung sowohl durch anhaltende Goldkäufe als auch durch die deutliche Aufwertung des Goldpreises. Das ist weniger ein abruptes Misstrauensvotum als vielmehr Ausdruck eines steigenden Bedürfnisses nach geopolitisch neutralen Reserven“, konstatiert Mark Valek.

Gold im Zentrum der Geldordnung

Die Autoren sehen die Rückkehr des Goldes in das Zentrum der Geldordnung nicht als singuläres Ereignis, sondern als schrittweisen und funktionalen Prozess. Ein neuer Bretton-Woods-Moment erscheine angesichts der geopolitischen Fragmentierung unwahrscheinlich, deutlich plausibler sei jedoch eine Serie struktureller Verschiebungen in Reservepolitik, Bilanzierungsregeln, institutionellen Portfolios und technologischen Entwicklungen.

Sollte Gold ins Zentrum des Geldsystems zurückkehren, stellt sich zwangsläufig die Frage nach den Preiskonsequenzen. Eine exakte Bewertung ist naturgemäß unmöglich, doch analytische Näherungen geben uns zumindest eine Vorstellung von möglichen Größenordnungen.

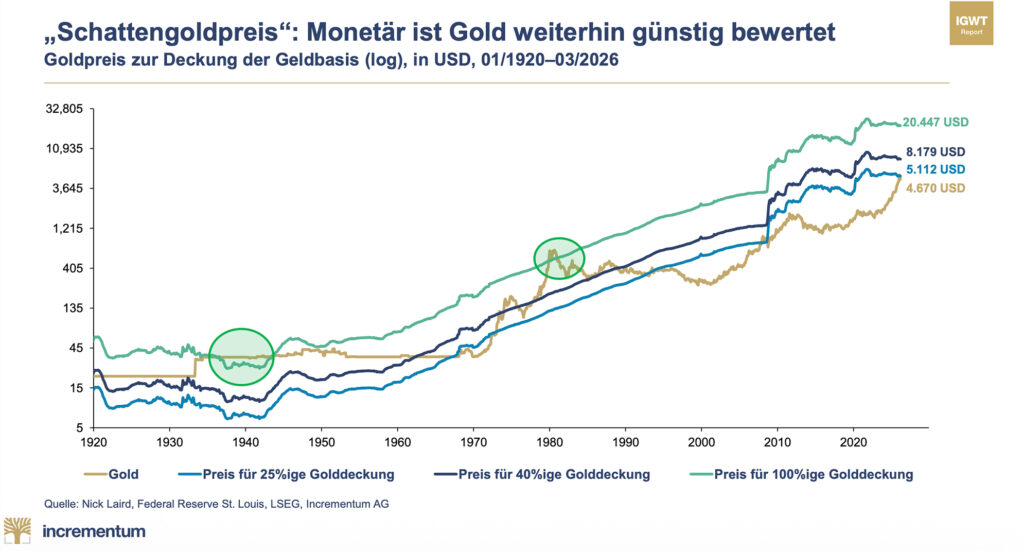

Das bekannteste Konzept ist der sogenannte Schattengoldpreis, der jenen theoretischen Goldpreis, bei dem die Basisgeldmenge vollständig durch Gold gedeckt wäre, angibt.

Der Kehrwert des Schattengoldpreises auf Basis aktueller Marktpreise ergibt den Golddeckungsgrad der Geldbasis. Im Gold-Bullenmarkt der 2000er-Jahre verdreifachte sich dieser von 10,8 % auf 29,7 %. In den 1930er- und 1940er-Jahren sowie 1980 lag die Golddeckung sogar über 100 %. Der Rekordwert von 131 % aus dem Jahr 1980 entspräche gegenwärtig einem Goldpreis von rund 27.000 USD. Aktuell liegt der Golddeckungsgrad des US-Dollars bei lediglich 22,4 %.

Salopp formuliert: Von jedem US-Dollar ist nur fast ein Viertel durch Gold gedeckt – die restlichen drei Viertel sind Luft.

Der Schattengoldpreis macht zweierlei sichtbar: erstens die enorme Ausweitung der Geldmengen im Verhältnis zur verfügbaren Goldmenge und zweitens das langfristige Aufwertungspotenzial von Gold, sollte es – wie in den skizzierten Vektoren beschrieben – schrittweise monetäre Funktionen zurückgewinnen.

Geopolitischer Showdown und Golds Margin Call

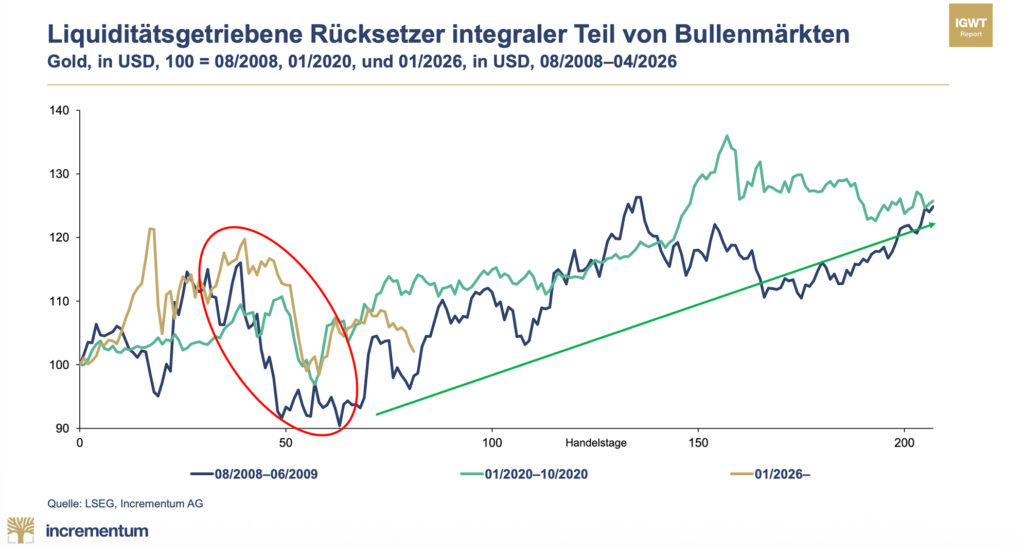

Nach der starken Rally (+66% auf USD-Basis bzw. +46% auf EUR-Basis) im vergangenen Kalenderjahr war eine Konsolidierung am Goldmarkt laut den Autoren markttechnisch überfällig. Ausgelöst wurde diese durch die Eskalation rund um den Iran-Konflikt. Statt eines weiteren Preissprungs kam es zu einer scharfen Korrektur und einer globalen Welle von Deleveraging.

Im März 2026 verzeichnete Gold mit einem Minus von 611 USD den größten absoluten Monatsrückgang seiner Geschichte. Vom Allzeithoch aus gerechnet betrug der Drawdown rund 27 %. Für die Autoren ist dies jedoch kein Zeichen struktureller Schwäche, sondern ein bekanntes Muster akuter Liquiditätskrisen.

„Gold wird in Stressphasen oft nicht trotz seiner Stärke verkauft, sondern gerade wegen seiner hohen Liquidität. Dasselbe Muster konnten wir bereits 2008 während der Lehman-Krise sowie im Corona-Crash 2020 beobachten“, informiert Ronald-Peter Stöferle.

Belastend wirkten steigende Renditen, ein stärkerer US-Dollar sowie eine Welle von Margin Calls und Zwangsliquidierungen. Gleichzeitig kappte die Schließung der Straße von Hormus wichtige Cashflows der Golfstaaten, die verstärkt Gold akkumuliert hatten.

Darin liegt jedoch der eigentliche Goldkatalysator, denn auf solche Stressphasen folgten meist expansive geld- und fiskalpolitische Maßnahmen. Mit massiven Liquiditätsspritzen und einer weiteren Verlängerung ihrer Bilanzen reagierten die Notenbanken 2008 und 2020.

„Die Reaktionsfunktion der Notenbanken bleibt mittelfristig ein entscheidender Treiber für Gold. Liquiditätsgetriebene Rücksetzer sind kein Widerspruch zum langfristigen Bullenmarkt, sondern oftmals Teil genau jener Dynamik, die Gold strukturell unterstützt“, erörtert Mark Valek.

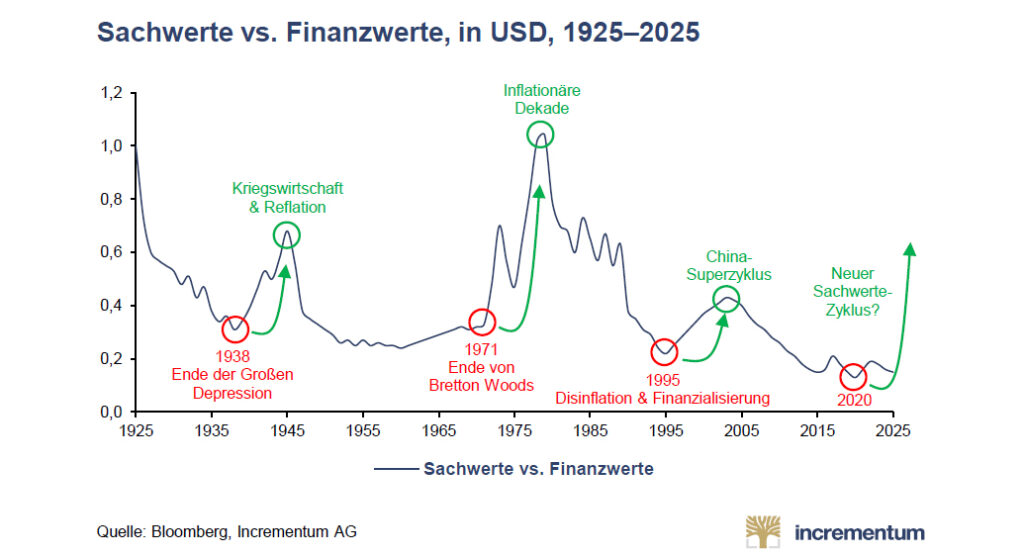

Performance-Gold – Silber, Minenaktien und Bitcoin

Was die Autoren bereits im In Gold We Trust-Report 2025 „The Big Long“ hervorgehoben hatten (TOP LEADER berichtete hier), ist mittlerweile teilweise eingetroffen: Gold hat den Weg vorgezeichnet, nun folgen Silber, Minenaktien und Rohstoffe. Alle wichtigen Performance-Gold-Segmente zeigen inzwischen relative Stärke gegenüber dem S&P 500 und deuten auf eine mögliche Umverteilung globaler Kapitalströme hin.

„Gold hat den Pfad gebahnt, nun beginnt das Catch-up bei Silber, Minenaktien und Commodities“, so Ronald-Peter Stöferle.

Die langfristige historische Betrachtung zeigt, dass auf Phasen extremer Dominanz von Finanzwerten regelmäßig längere Perioden relativer Stärke von Sachwerten folgten. Aus Sicht der Autoren könnte die seit 2020 begonnene Entwicklung den Auftakt zu einem neuen Sachwerte-Zyklus markieren – getragen von Inflation, geopolitischer Fragmentierung und der Rückkehr strategischer Rohstoff- und Goldallokationen.

Besonders bemerkenswert erscheine dabei die weiterhin niedrige Gewichtung klassischer Rohstoffsektoren an den Aktienmärkten. Energie- und Grundstoffunternehmen machen im S&P 500 derzeit weniger als 6 % aus. Bereits moderate Kapitalumschichtungen institutioneller Investoren könnten daher erhebliche Auswirkungen auf die Preisentwicklung haben.

Auch China bleibt laut den Autoren ein zentraler Treiber des Rohstoffzyklus. Die hohe Geldmengenexpansion sowie der strategische Fokus auf industrielle Souveränität und Infrastrukturinvestitionen wirkten weiterhin unterstützend für den gesamten Hard-Asset-Sektor.

Silber:

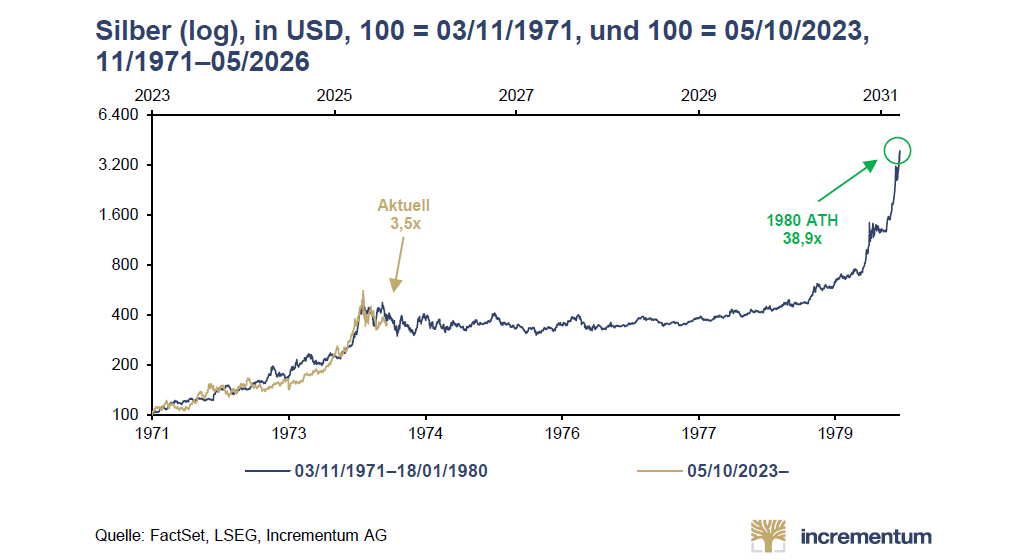

Besonders positiv beurteilen die Autoren weiterhin Silber. 2025 erzielte Silber mit +146,8 % die stärkste Jahresperformance seit 1979 und durchbrach Anfang 2026 erstmals die Marke von 100 USD. Der Silbermarkt ist von Angebotsdefiziten geprägt; gleichzeitig konkurrieren Energiewende, Aufrüstung, aber auch die Nachfrage nach alternativen Wertaufbewahrungsmitteln um ein Angebot, das nur träge reagiert, weil rund 74 % des Silbers als Nebenprodukt anderer Metalle gefördert werden.

„Die strukturellen Defizite am Silbermarkt wurden jahrelang ignoriert – bis der Markt plötzlich reagierte“, verdeutlicht Ronald-Peter Stöferle.

Minenaktien:

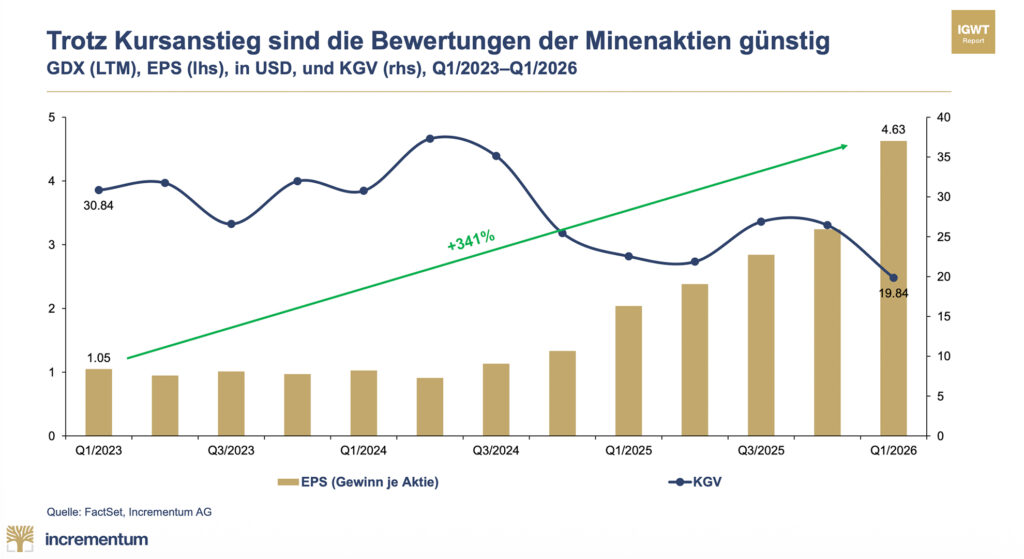

Auch bei Goldminenaktien sehen die Autoren weiterhin erhebliches Aufholpotenzial. Die AISC-Margen liegen bei fast 3.000 USD/oz, die Bilanzen sind solide.

Die Free-Cashflow-Marge des GDX-Index stieg zwischen dem 1. Quartal 2023 und dem 1. Quartal 2026 von 4,2 % auf 24,5 %, wobei sich der Gewinn pro Aktie von 1,05 USD auf 4,63 USD vervierfachte, obwohl die KGV-Ratio von 30,8x auf 19,8x sank.

Insbesondere Small- und Mid-Cap-Minenwerte könnten im Falle einer breiteren Rotation in den Rohstoff- und Edelmetallsektor überdurchschnittlich profitieren.

Dennoch bleibt der gesamte Sektor ein Zwerg: Die zehn größten Goldminenunternehmen kommen zusammen auf eine Marktkapitalisierung von rund 500 Mrd. USD, womit sie lediglich rund 1 % der globalen Aktienmarktkapitalisierung ausmachen.

Bitcoin:

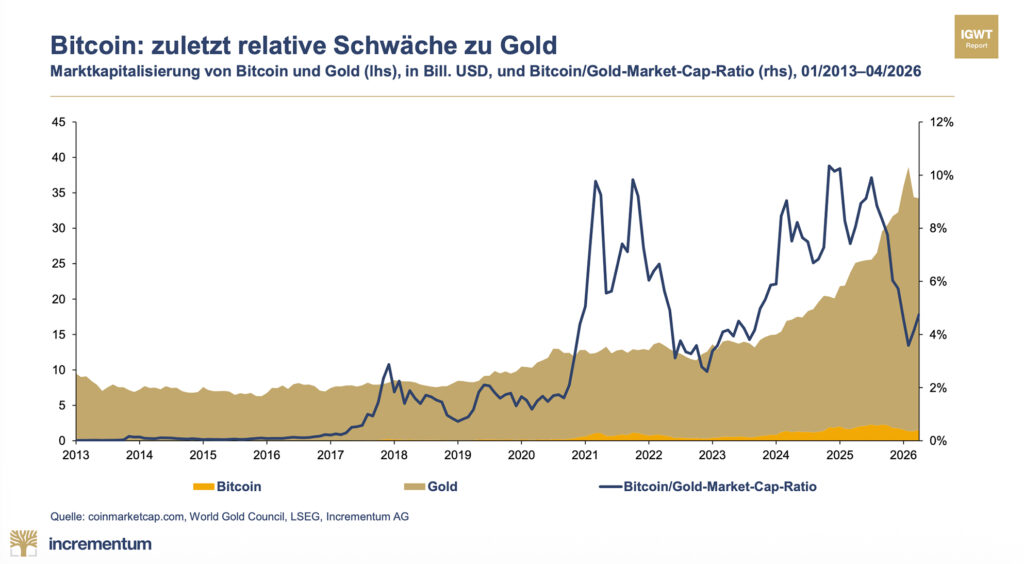

Nach Ansicht der Autoren könnte gerade die wachsende monetäre Bedeutung des Goldes langfristig auch als Katalysator für Bitcoin wirken. Mit der Einführung strategischer Bitcoin-Reserven durch die USA habe der Wettbewerb um monetär knappe Assets eine neue Dimension erreicht. Staaten halten etwa 643.000 BTC, was rund 3,1 % des Gesamtangebots entspricht; würde man den Anteil der Zentralbanken am oberirdischen Goldbestand von 17 % zugrunde legen, würde dies staatliche Zuflüsse in Höhe von rund 253 Mrd. USD bedeuten.

„Was bei Gold an monetärer Bedeutung zurückkehrt, könnte langfristig auch Bitcoin aufwerten. Denn ein steigender Goldpreis erhöht gleichzeitig die Aufmerksamkeit für digital knappe und staatsunabhängige Assets“, veranschaulicht Mark Valek.

Die Autoren bestätigen einmal mehr, dass sie Gold und Bitcoin dabei weniger als Rivalen sehen, sondern als komplementäre Bestandteile derselben Anlagekategorie. Während Gold vor allem Stabilität und monetäre Historie verkörpere, stehe Bitcoin für Mobilität, technologische Innovation und Konvexität.

Bitcoin macht trotz seines starken Wachstums gemessen an der Marktkapitalisierung weiterhin nur einen Bruchteil des Goldmarktes aus. Nach der jüngsten Korrektur erscheint Bitcoin relativ zu Gold derzeit sogar günstig bewertet, was aus Sicht der Autoren das langfristige Aufhol- und Konvexitätspotenzial des digitalen Assets zusätzlich unterstreicht.

Die zunehmende institutionelle Akzeptanz kombinierter Gold-Bitcoin-Strategien – etwa durch neue Fonds- und ETF-Lösungen – sehen die Autoren als wichtigen strukturellen Trend.

Ausblick

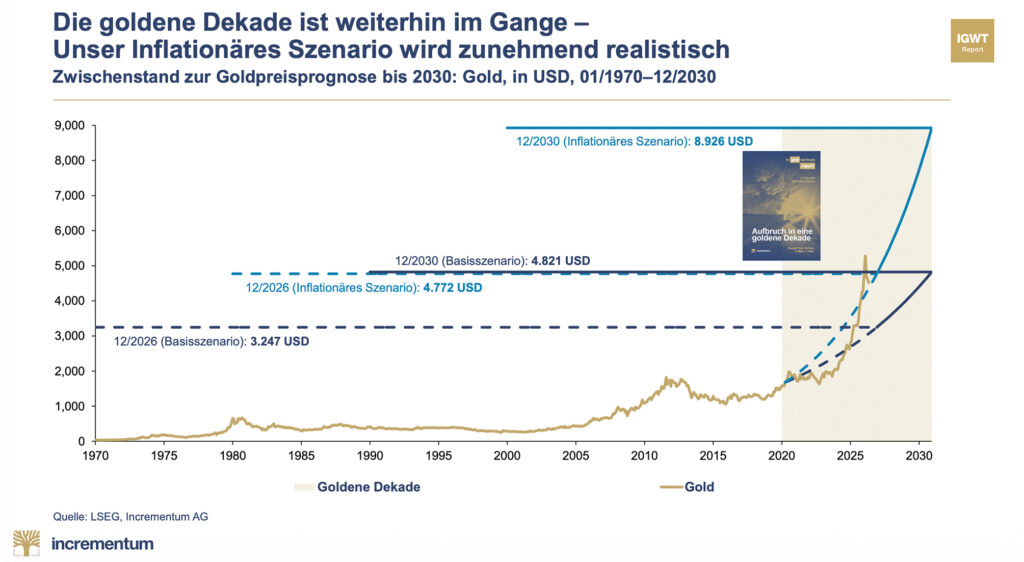

Bereits im In Gold We Trust-Report 2020 „Die goldene Dekade“ präsentierten die Autoren ihr proprietäres Incrementum Goldpreismodell, das unterschiedliche Szenarien hinsichtlich Geldmengenwachstums und impliziter Golddeckung modelliert. Das damalige Basisszenario eines Goldpreises von 4.800 USD bis Ende 2030 wurde bereits 2026 erreicht.

„Dass unser konservatives Dekadenziel so früh erreicht wurde, unterstreicht die Dynamik der aktuellen monetären und geopolitischen Entwicklung“, berichtet Ronald-Peter Stöferle.

Vor dem Hintergrund anhaltender Inflations- und Debasement-Risiken orientieren sich die Autoren nun verstärkt am inflationären Alternativszenario mit einem Goldpreisziel von 8.900 USD bis zum Ende der Dekade. Mit Stichtag 30. April notierte Gold nur leicht unter dem rechnerischen Zwischenziel für Ende 2026.

Das Modell berücksichtigt diese Möglichkeit bewusst durch eine stark rechtsschiefe Wahrscheinlichkeitsverteilung. Gerade im Falle ausgeprägter Remonetarisierungstendenzen und einer beschleunigten Erosion des Vertrauens in Fiat-Währungen sehen die Autoren langfristig ein deutlich größeres Aufwärtspotenzial. Extrembewegungen nach oben seien bei monetären Übergangsphasen durchwegs denkbar.

Kurzfristig bleibt das Umfeld für Gold angesichts steigender Renditen und erhöhter Marktvolatilität zwar herausfordernd. Insbesondere steigende Renditen am langen Ende der Zinskurve könnten im Wettlauf mit den Teuerungsraten temporär Gegenwind erzeugen.

„Gerade in fortgeschrittenen Bullenmärkten sind scharfe, liquiditätsgetriebene Korrekturen nichts Ungewöhnliches. Am langfristigen strukturellen Investment-Case für Gold ändern solche Rücksetzer aus unserer Sicht jedoch nichts“, ergänzt Ronald-Peter Stöferle.

Nähere Informationen zum vollständigen Report finden Sie hier.