Nach zwei Jahren schwacher Nachfrage kehrt der Optimismus in die Bauindustrie zurück. Für die Jahre 2026 und 2027 erwarten die Unternehmen im Schnitt ein Wachstum von mehr als sieben Prozent. Doch die Erholung offenbart ein neues Problem:

„Der Aufschwung kommt schneller, als viele Unternehmen liefern können. Wer jetzt nicht in Kapazitäten und effizientere Prozesse investiert, wird die zusätzliche Nachfrage nicht in Wachstum übersetzen können“, erklärt Markus Mayer, Studiengangsleiter und Partner bei Simon-Kucher.

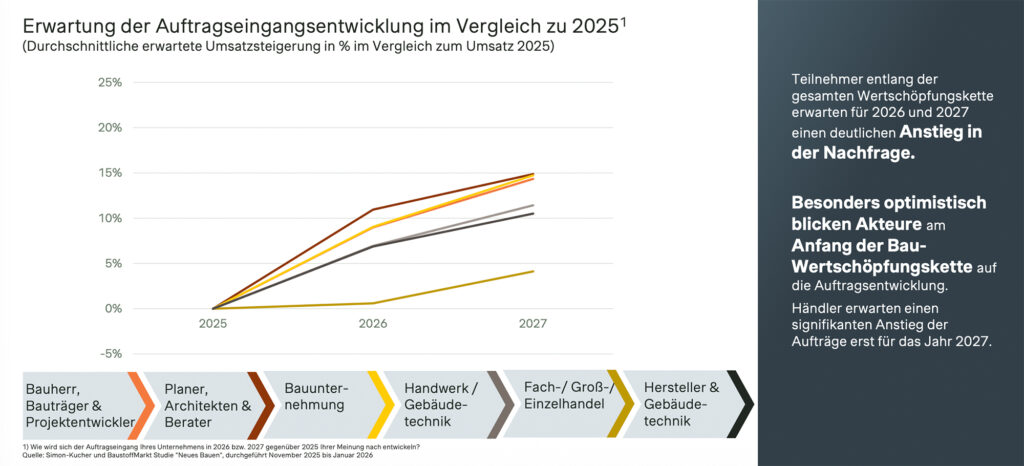

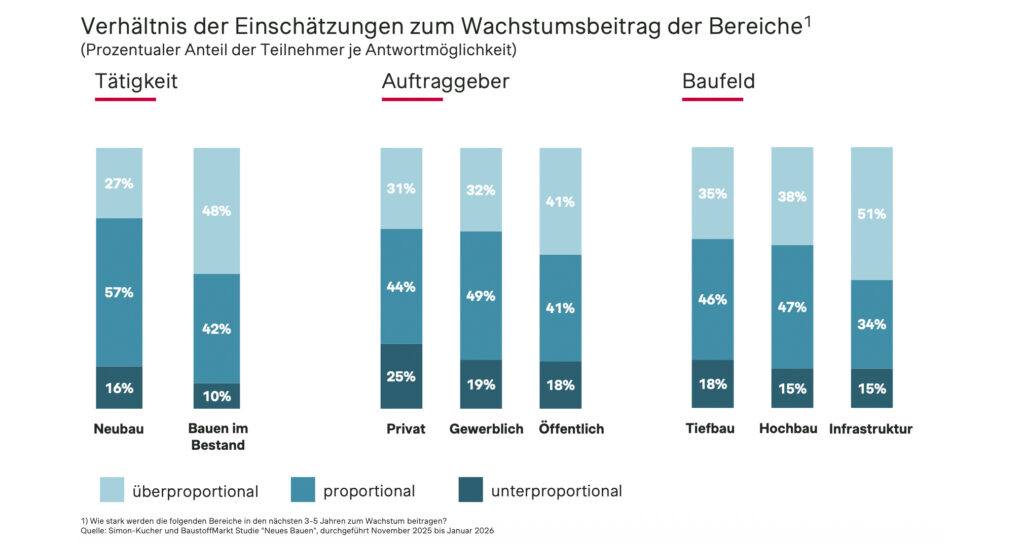

Besonders Unternehmen am Anfang der Wertschöpfungskette – Bauträger, Planer und Bauunternehmen – rechnen mit einem Umsatzplus von bis zu zehn Prozent im Jahr 2026. Gleichzeitig bleibt der Handel deutlich zurückhaltender und erwartet eine spürbare Belebung erst ab dem kommenden Jahr.

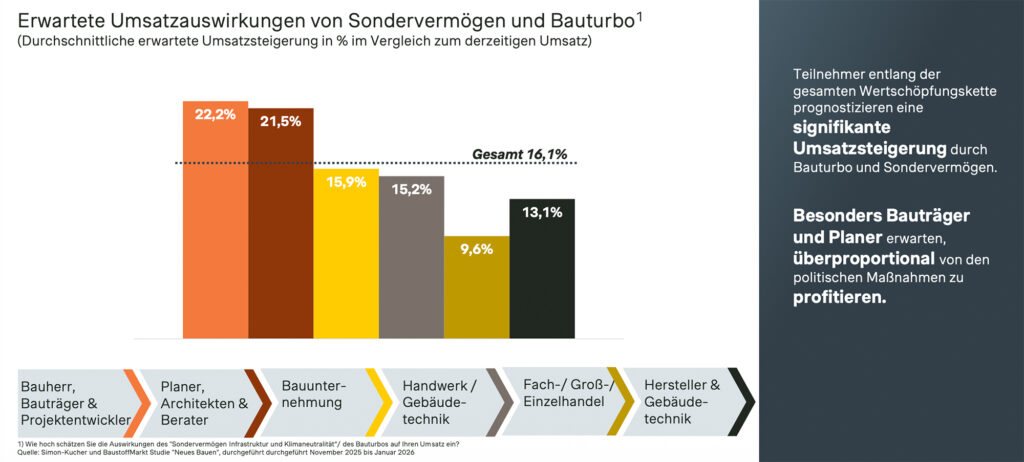

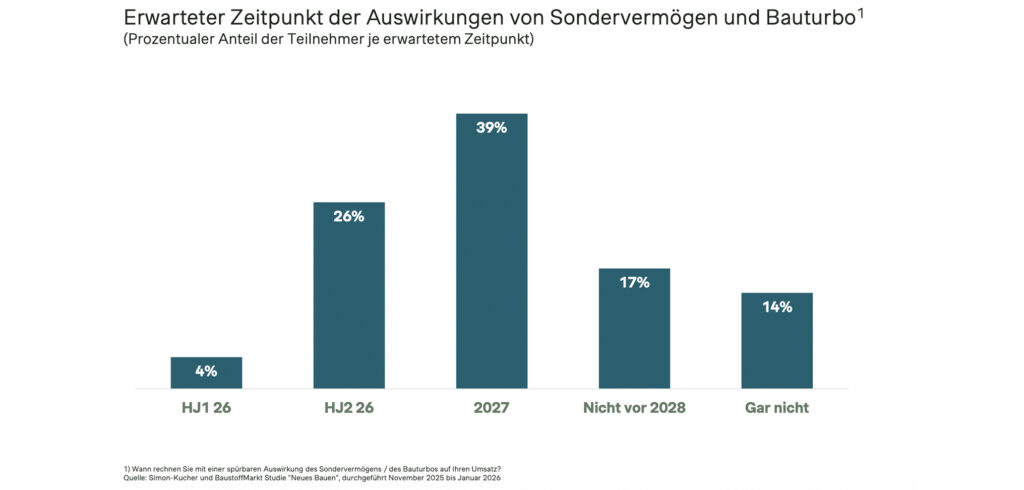

Politische Maßnahmen wie das Sondervermögen Infrastruktur und der sogenannte Bauturbo versprechen zwar zusätzliche Umsatzimpulse von durchschnittlich rund 16 Prozent. Die Mehrheit der Unternehmen geht jedoch davon aus, dass sich diese Effekte erst ab 2027 spürbar materialisieren. Damit entsteht eine Phase, in der der aktuelle Aufschwung nicht durch staatliche Programme getragen wird, sondern aus der Marktdynamik heraus entsteht.

„Die politischen Maßnahmen setzen wichtige Impulse – aber sie kommen zu spät für die aktuelle Marktphase. Der Aufschwung 2026 wird nicht von staatlichen Programmen getragen, sondern aus dem Markt selbst heraus entstehen“, informiert Markus Mayer.

Strukturelle Grenzen

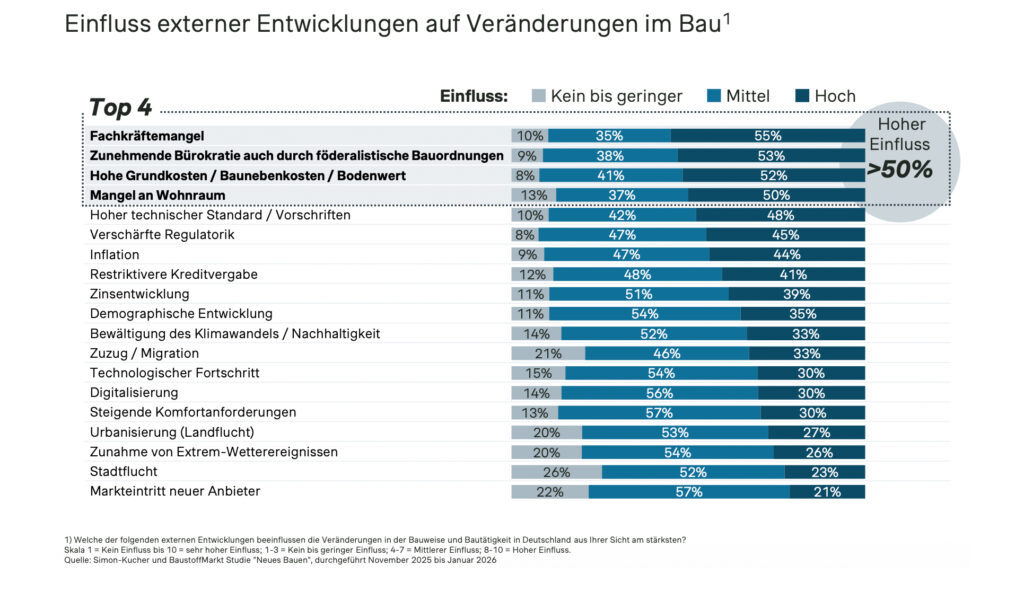

Mit der steigenden Nachfrage verschiebt sich der Engpass fundamental. Während zuletzt hohe Baukosten, Zinsen und regulatorische Anforderungen im Fokus standen, werden nun Kapazitätshemmnisse zum zentralen Risiko. Mehr als die Hälfte der Unternehmen sieht den Fachkräftemangel als wichtigste Einflussgröße für die Branche.

Neben dem Fachkräftemangel bremsen auch Bürokratie und technische Anforderungen die Umsetzung. Projekte verzögern sich, obwohl die Auftragslage sich verbessert – ein strukturelles Problem für die gesamte Branche.

„Der Engpass verlagert sich damit von der Nachfrage auf die Umsetzung. Entscheidend wird jetzt, wie schnell Unternehmen ihre Ressourcen und Prozesse an die neue Marktdynamik anpassen“, erörtert Christian Alter, Director bei Simon-Kucher.

Effizienz im Fokus

Der steigende Druck auf Kapazitäten verändert die Prioritäten im Markt: Effizienzsteigerung rückt klar in den Mittelpunkt, etwa durch Vorfertigung, modulares Bauen und optimierte Baustellenlogistik. Nachhaltigkeit bleibt relevant, verliert jedoch im Vergleich zum Vorjahr an Gewicht.

Rund die Hälfte der Unternehmen sieht die größten Wachstumspotenziale im Bauen im Bestand sowie in öffentlichen Infrastrukturprojekten. Der Neubau verliert dagegen relativ an Bedeutung. Doch nicht alle Marktteilnehmer sind darauf vorbereitet: Insbesondere der Handel unterschätzt die Dynamik im Sanierungssegment und droht, zentrale Wachstumschancen zu verpassen.

Um Wachstum und Profitabilität zu sichern, setzen Unternehmen verstärkt auf interne Hebel.

Kostensenkungen und Preiserhöhungen gewinnen an Bedeutung. Gleichzeitig wird der Einsatz von KI – insbesondere im Pricing und in Vertriebsprozessen – als zentraler Hebel gesehen. In der Praxis zeigt sich jedoch eine Lücke zwischen Anspruch und Realität: KI steigert vor allem die Effizienz, erfordert aber erhebliche Vorlaufzeiten und strukturelle Anpassungen.

Fazit

Die Studie macht deutlich, dass nicht alle Unternehmen gleichermaßen vom Aufschwung profitieren werden.

Insgesamt verfügen nur 45 Prozent der Unternehmen über ein fundiertes Verständnis relevanter Branchentrends – ein entscheidender Unterschied zwischen wachstumsstarken und schwächeren Marktteilnehmern.

„Der Markt wächst – aber nicht für alle. Wer seine Prozesse nicht auf Skalierung ausrichtet, wird den Aufschwung nur eingeschränkt nutzen können“, ergänzt Markus Mayer abschließend.

Die vollständige Studie können Sie hier gratis anfordern.