Die Reindustrialisierung ist in eine reifere, diszipliniertere Phase eingetreten, da Unternehmen eine stärkere Kontrolle über Abhängigkeiten anstreben und gleichzeitig wirtschaftliche Tragfähigkeit und Wettbewerbsfähigkeit aufrechterhalten wollen.

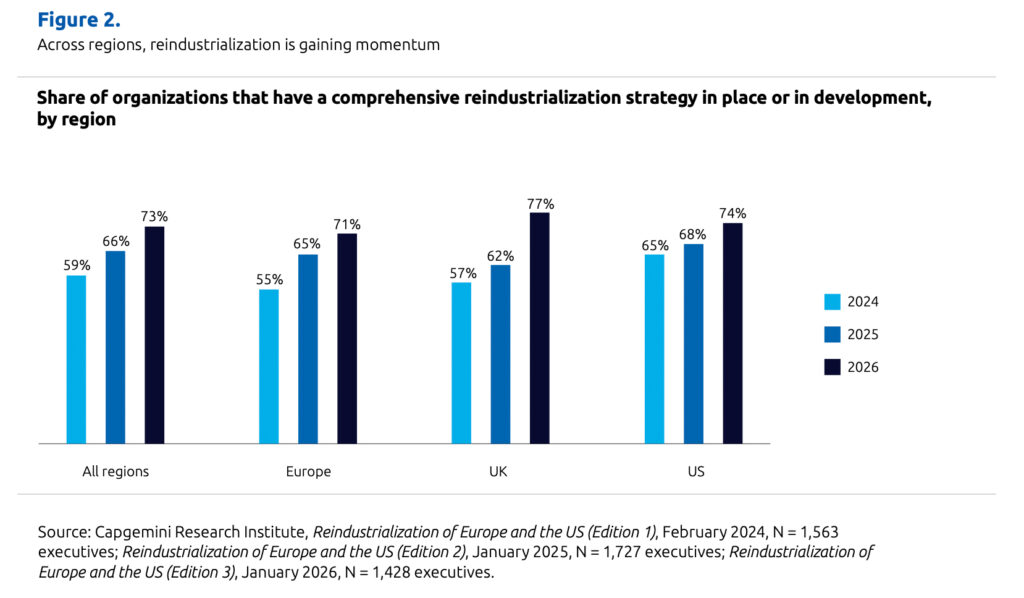

Laut des Capgemini Research Institute-Berichts „The resurgence of manufacturing: Reindustrialization strategies in Europe and the US“, verfügen mittlerweile fast drei Viertel der großen europäischen und US-amerikanischen Unternehmen über eine entsprechende Strategie oder sind dabei, eine solche zu entwickeln. Dabei wird eine klare Verlagerung hin zu resilienten und kontrollorientierten Betriebsmodellen widergespiegelt.

Gleichzeitig sind die geplanten Investitionen in Reindustrialisierung für die nächsten drei Jahre stark zurückgegangen, was eher auf einen pragmatischeren und selektiveren Ansatz bei der Kapitalallokation hindeutet als auf geringere Ambitionen. Unternehmen passen nun ihre Produktions- und Lieferkettenpräsenz an, um kritische Abhängigkeitsrisiken zu begrenzen und gleichzeitig die Wettbewerbsfähigkeit durch hybride Strategien im Inland, im Nearshore- und Friendshore-Bereich zu erhalten, die zunehmend durch Automatisierung und KI ermöglicht werden.

Sektorale Unterschiede

Die Auswirkungen der Reindustrialisierung sind nicht in allen Sektoren gleich. Am ausgeprägtesten ist der Wandel in produktionsintensiven und strategisch kritischen Branchen wie der Automobilindustrie, Elektronik, der Halbleiterindustrie sowie der Luft- und Raumfahrt und der Verteidigungsindustrie, wo Abhängigkeitsrisiken, Risiken in der Lieferkette und Überlegungen zum Marktzugang am akutesten sind.

Diese Branchen treiben den Übergang von einer groß angelegten Expansion hin zu selektiveren, technologiegestützten Industriemodellen voran.

„Angesichts wachsender geopolitischer und wirtschaftlicher Unsicherheiten tritt die Reindustrialisierung in eine neue, reifere Phase ein – klar ausgerichtet auf Resilienz, Souveränität und langfristige Wettbewerbsfähigkeit. Reindustrialisierung bedeutet heute, regional ausgewogene Ökosysteme aufzubauen, die kritische Abhängigkeiten reduzieren. Dies geht einher mit einem pragmatischen Investitionsansatz, der flexiblere und kapitaleffizientere Modelle fördert. Die Zielrichtung ist eindeutig – der Erfolg wird jedoch von der Umsetzung abhängen: von Entscheidungen mit Fokus auf langfristigen Erfolg sowie vom konsequenten Aufbau digitaler und personeller Grundlagen für nachhaltige industrielle Stärke“, erörtert Martina Sennebogen, Vorstandsvorsitzende bei Capgemini Österreich.

Unterschiedliche Regionen – verschiedene Strategien

Die Umfrage von 2026 zeigt, dass Unternehmen zunehmend vielfältige, hybride Strategien der Reindustrialisierung bevorzugen. Sie sind auf regionale Gegebenheiten zugeschnitten, anstatt sich auf ein einziges Modell zu konzentrieren.

Dies zeigt sich insbesondere an der Bedeutung von Friendshoring in Kontinentaleuropa. Es wird von 64 Prozent der Unternehmen genannt wird und markiert eine klare Verlagerung hin zu Fertigungs- und Lieferketten bei Verbündeten zur Steuerung strategischer Abhängigkeiten.

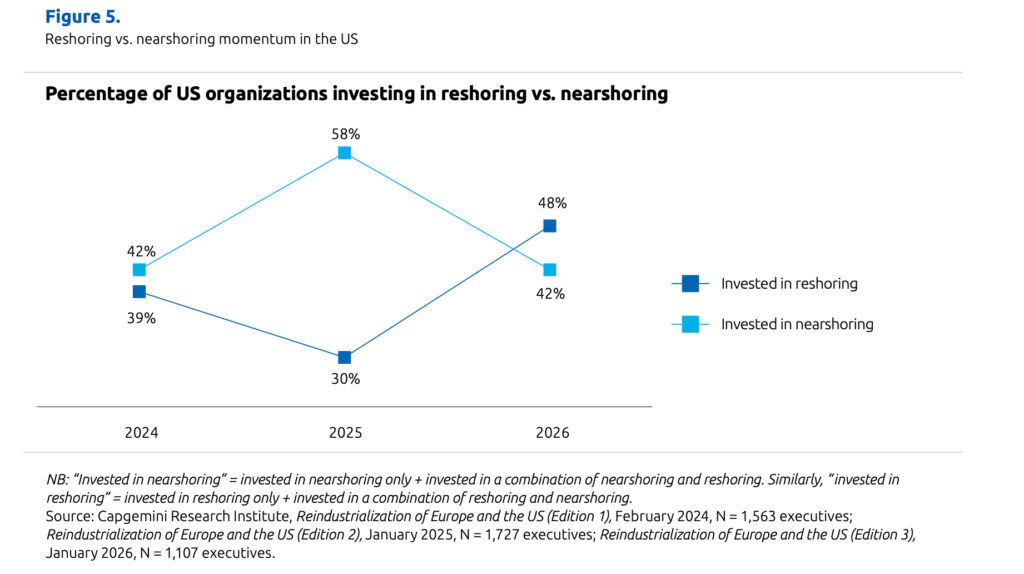

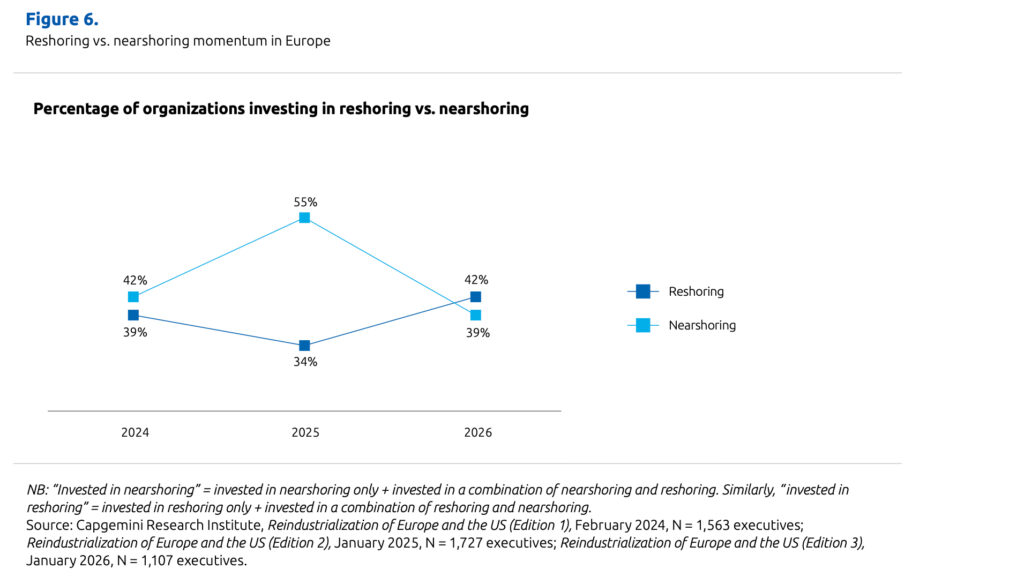

Reshoring-Aktivitäten in den USA nehmen zu: Fast die Hälfte (48 %) der Unternehmen investiert, gegenüber 30 Prozent im Jahr 2025, während weiterhin beachtliche 42 Prozent in Nearshoring investieren. Innerhalb Europas geht das Nearshoring gegenüber dem Niveau von 2025 zurück (von 55 % auf 39 %), während das Reshoring moderater zunimmt (von 34 % auf 42 %), was strukturellen Kostendruck und regulatorische Komplexität widerspiegelt.

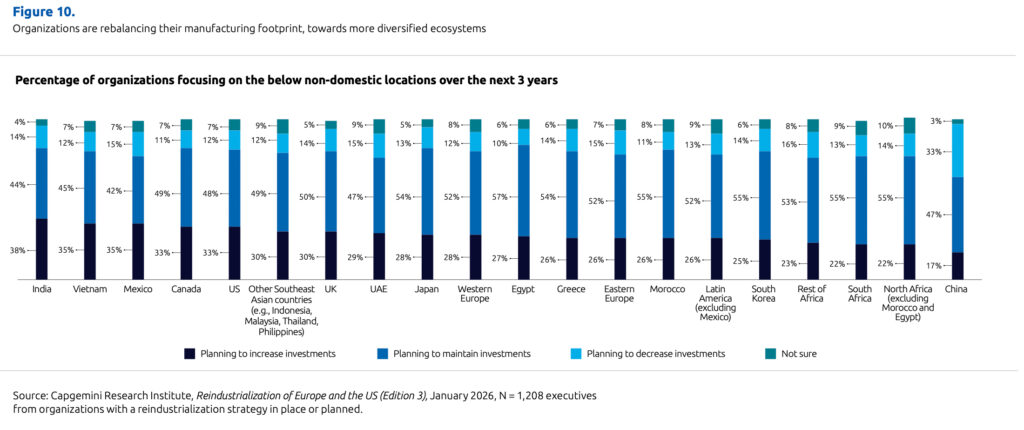

Die Unternehmen stellen gemäß Studienergebnissen ihr Engagement in China neu auf, gleichzeitig verstärken sie ihre Präsenz in Indien, dicht gefolgt von Vietnam, Mexiko und Kanada.

Das unterstreicht eine umfassendere Neugestaltung globaler Lieferketten rund um diversifizierte Ökosysteme unterstreicht. Auch die USA ziehen vermehrt ausländische Investitionen an, wobei eine große Mehrheit (fast 85 %) der in der EU ansässigen Unternehmen in die US-Fertigung investiert, um vom direkten Marktzugang zu profitieren und die Handelspolitik zu meistern.

Gleichzeitig planen rund zwei Drittel der Unternehmen (64 %), ihre Investitionen in China in den nächsten drei Jahren beizubehalten oder zu erhöhen, was eine pragmatische Neuausrichtung der Betriebsabläufe und Lieferketten über Branchen und Märkte hinweg unterstreicht.

Selektive Investitionen und langfristiger Wert

Unternehmen in unkritischen Branchen bevorzugen zunehmend flexiblere Alternativen, um den Zugang zu industriellen Kapazitäten vom Besitz von Anlagen und Greenfield-Projekten zu entkoppeln. Sie wenden sich zunehmend Modellen wie Multi-Produkt-Fertigungsanlagen, Partnerschaften in der Auftragsfertigung und gemeinsamer Infrastruktur zu, um strategische Kontrolle zu bewahren und gleichzeitig die Kapitalintensität zu begrenzen.

Die Studie stellt ferner fest, dass Entscheidungen zur Reindustrialisierung aus einer ganzheitlicheren wirtschaftlichen Perspektive bewertet werden. Eine klare Mehrheit der Unternehmen gibt an, dass die Widerstandsfähigkeit der Lieferkette Entscheidungen zur Reindustrialisierung rechtfertigt, verbunden mit hohen Erwartungen an das Umsatzwachstum in den nächsten drei Jahren.

Fast acht von zehn Unternehmen gehen davon aus, dass Skaleneffekte die Stückkosten im Laufe der Zeit senken werden, was eine Verlagerung hin zu langfristigem strategischem Wert gegenüber kurzfristigen Einsparungen unterstreicht.

Technologie als Katalysator

Technologie spielt eine immer größere Rolle bei der nachhaltigen Umsetzung einer effektiven Reindustrialisierung.

Die Studie stellt fest, dass eine große Mehrheit (87 %) der Unternehmen plant, in fortschrittliche Fertigungstechnologien zu investieren, insbesondere in KI, Automatisierung und digitale Zwillinge. Höhere Produktionskosten in der Nähe der Endmärkte sollen so ausgeglichen werden.

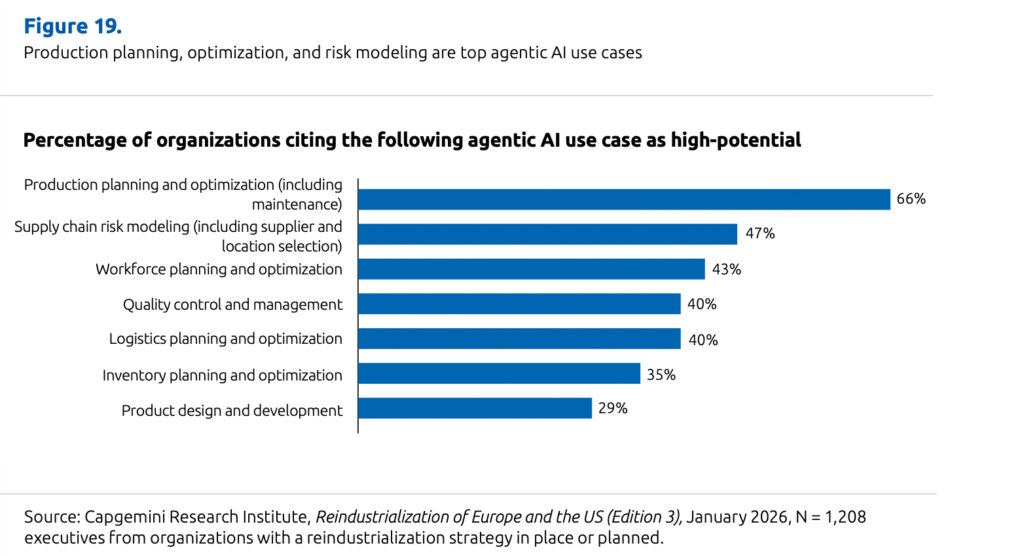

KI, einschließlich generativer und agentischer KI, wird als unerlässlich angesehen, um die Effizienz zu steigern. Anwendungsfälle, die für die Umsetzung entscheidend sind, konzentrieren sich auf Bereiche wie Produktionsplanung und -optimierung, Risikomodellierung in der Lieferkette sowie Standortauswahl, wo KI eine schnellere und fundiertere industrielle Entscheidungsfindung direkt unterstützt.

Der Fachkräftemangel bleibt jedoch für eine große Mehrheit ein häufiges Hindernis bei der Ausweitung der Reindustrialisierung. Dies gilt insbesondere bei Kompetenzen in den Bereichen fortschrittliche Fertigungstechnik, Automatisierung, KI und digitale Technologien, was die Notwendigkeit unterstreicht, den Technologieeinsatz mit der Transformation der Belegschaft in Einklang zu bringen.

Nähere Informationen zur vollständigen Studie finden Sie hier.