Gemäß einer aktuellen Studie der globalen Wirtschaftskanzlei DLA Piper („The Future of Global Aviation 2026“) gehen große Fluggesellschaften und Branchenanalysten derzeit davon aus, dass die Auswirkungen des Nahostkonflikts auf Flugrouten sowie den operativen Betrieb die langfristige strategische Planung und das Wachstum nicht nachhaltig beeinträchtigen.

Die Studie basiert auf einer weltweiten Umfrage unter hundert Führungskräften und wurde von Infralogic in Zusammenarbeit mit Expertinnen und Experten der Wirtschaftskanzlei DLA Piper im Bereich Luftfahrtrecht sowie Makroökonominnen und Makroökonomen der HSBC erstellt.

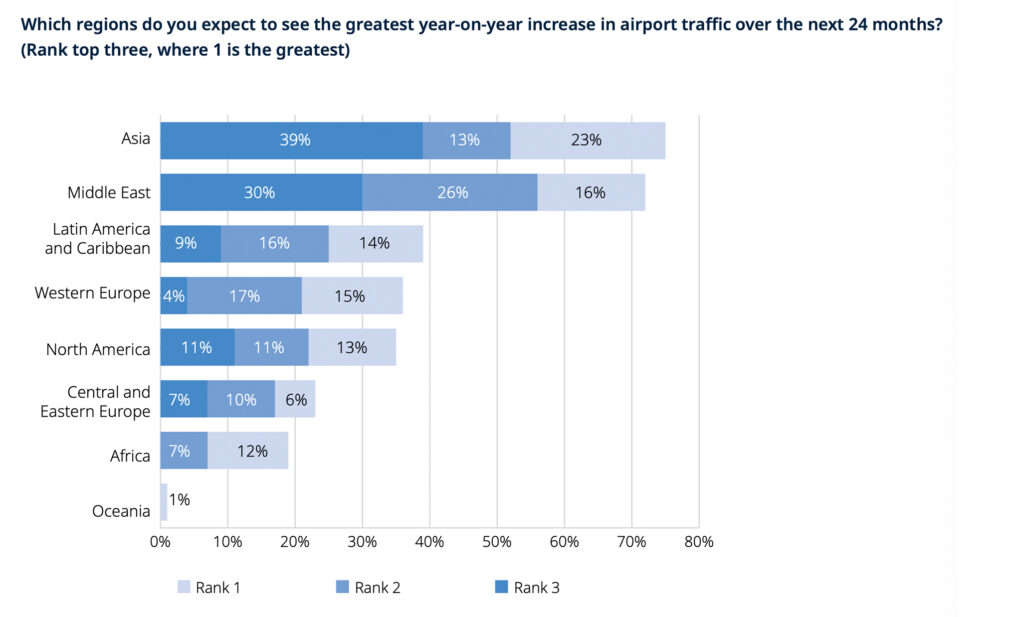

Im Zentrum der Untersuchung stehen die regionalen Wachstumserwartungen im Luftverkehr. Dabei zeigt sich ein deutliches Bild: Drei Viertel der Befragten sehen Asien als die wichtigste Region für künftiges Verkehrswachstum.

Der Nahe Osten folgt mit 72 Prozent nur knapp dahinter und bestätigt damit seine weiterhin hohe strategische Bedeutung im globalen Luftverkehrsmarkt.

Geopolitische Risiken

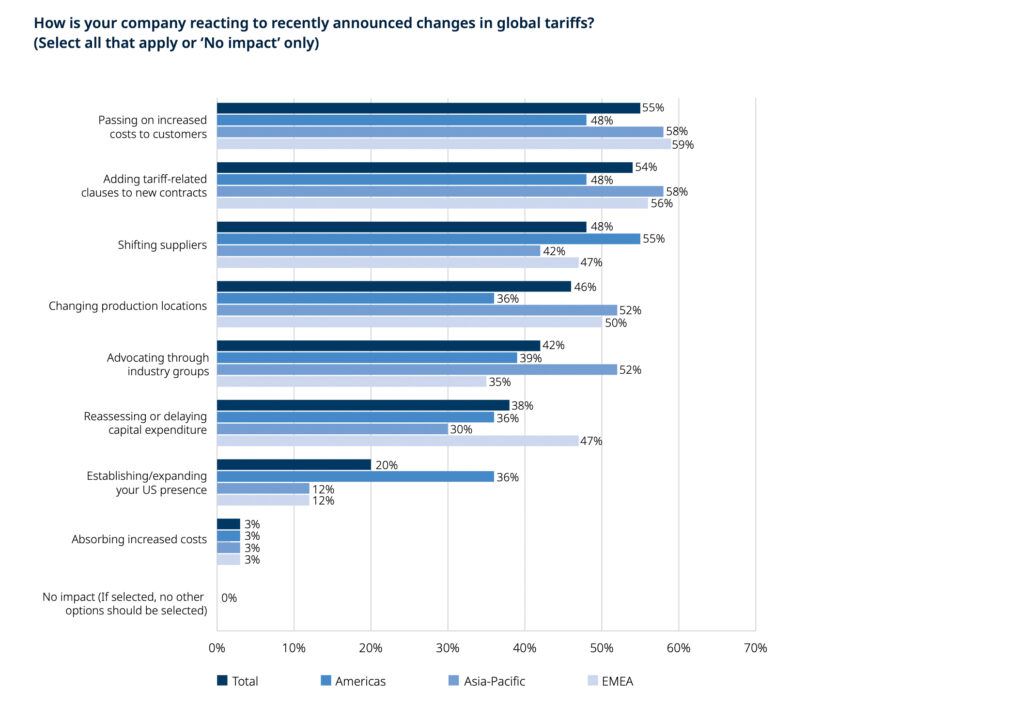

Mehr als die Hälfte der Befragten (59 Prozent) gibt an, dass US-Zölle die globalen Lieferketten der Luft- und Raumfahrtbranche erheblich gestört haben.

Dies habe zu höheren Kosten für Kundinnen und Kunden, zur Überarbeitung von Verträgen mit zollbezogenen Klauseln sowie in einigen Regionen zu gemeinsamen Lobbying-Aktivitäten geführt, um die Risiken des Protektionismus abzumildern.

Verschärft durch globale Sanktionen, die ebenfalls als wesentliches geopolitisches Risiko gesehen werden, bezeichnet nahezu ein Drittel der Befragten in Nord- und Südamerika, Europa, dem Nahen Osten und Asien diese als erhebliche Bedrohung für das Gewinnwachstum.

Seit 2022 haben aufeinanderfolgende Sanktionswellen gegen Russland, den Iran und andere Staaten globale Lieferketten der Luftfahrt, die Ersatzteilbeschaffung und das Flugzeugleasing beeinträchtigt. Der Internationale Luftverkehrsverband (IATA) weist darauf hin, dass der Rückstand bei Flugzeugauslieferungen im Jahr 2025 mehr als 17.000 Einheiten erreicht hat – ein Rekordwert, der deutlich über dem durchschnittlichen Rückstand von rund 13.000 Flugzeugen pro Jahr im Zeitraum 2010-2019 liegt.

Dies entspricht bei den aktuellen Produktionsraten einer Wartezeit von rund 14 Jahren und stellt einen wesentlichen Faktor dafür dar, dass die Branche die prognostizierte, bis 2050 mehr als doppelt so hohe Passagiernachfrage nur schwer decken kann.

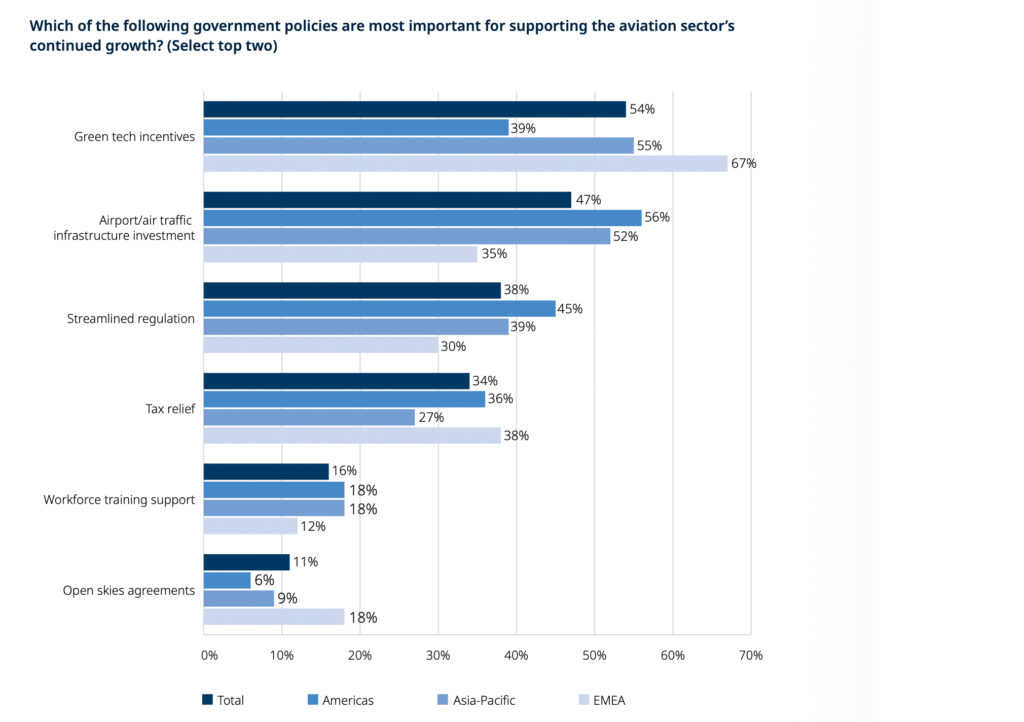

Alle Befragten sind sich einig, dass staatliche Unterstützung für die Aufrechterhaltung eines robusten globalen Luftfahrtsektors unerlässlich ist. Allerdings zeigen sich regionale Unterschiede hinsichtlich der Prioritäten:

Befragte aus Europa, dem Nahen Osten und Asien sehen Anreize für grüne Technologien als vordringlichsten Unterstützungsbedarf (67 Prozent), während Teilnehmerinnen und Teilnehmer aus Nord- und Südamerika stärker auf Infrastrukturinvestitionen und vereinfachte Regulierung setzen (56 Prozent).

Zunahme des Luftverkehrs

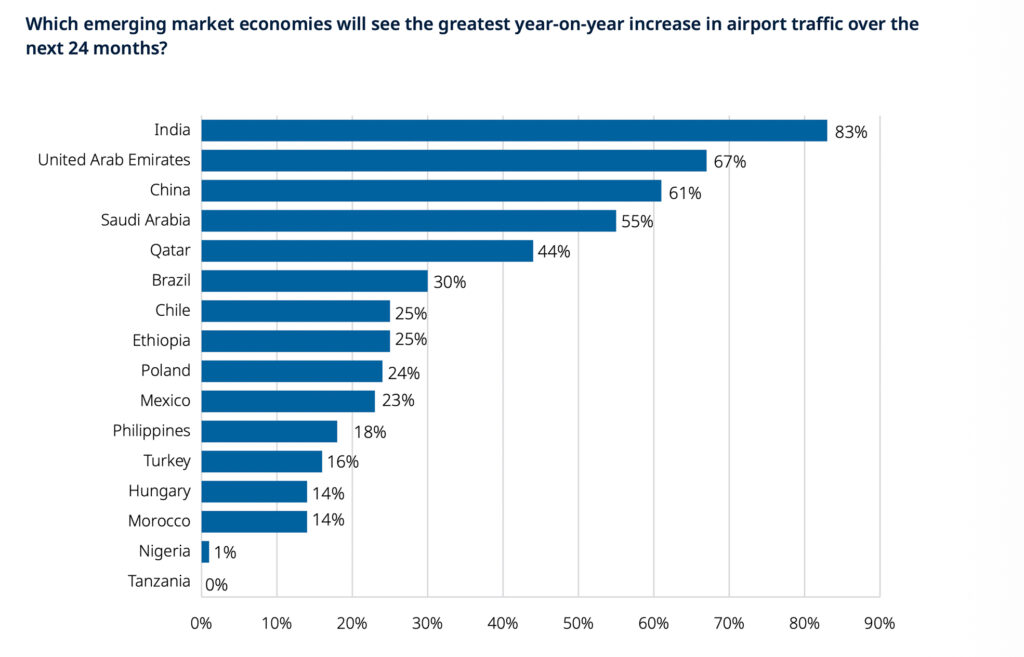

Bei der Frage nach den Schwellenländern mit den größten erwarteten Verkehrszuwächsen in den nächsten 24 Monaten nannten die Befragten mit überwältigender Mehrheit Indien (83 Prozent) als Markt mit dem größten Wachstumspotenzial.

Der indische Binnenmarkt gehört laut IATA zu den größten weltweit: 2024 erreichte der abgehende Passagierverkehr 174,1 Millionen Reisende (10,9 Prozent mehr als 2019), davon 136,1 Millionen Inlandsflüge.

Die Vereinigten Arabischen Emirate belegten mit 67 Prozent den zweiten Platz, gefolgt von China mit 61 Prozent, was die enorme Größe des chinesischen Binnenmarktes und dessen Bedeutung für interkontinentale Langstreckennetze widerspiegelt. Offiziellen Zahlen zufolge lag die Gesamtzahl der Flugpassagierreisen in China 2024 bei 730 Millionen – ein Rekordwert –, während internationale Flüge rund 6.400 pro Woche erreichten. Saudi-Arabien (55 Prozent) und Katar (44 Prozent) folgten auf den Plätzen vier und fünf.

Diese Märkte wurden insbesondere wegen ihres starken Passagierwachstumspotenzials, milliardenschwerer Flughafenentwicklungsprojekte und unterstützender luftfahrtpolitischer Rahmenbedingungen hervorgehoben, sind jedoch derzeit beträchtlichen geopolitischen Turbulenzen ausgesetzt.

Infrastrukturinvestitionen

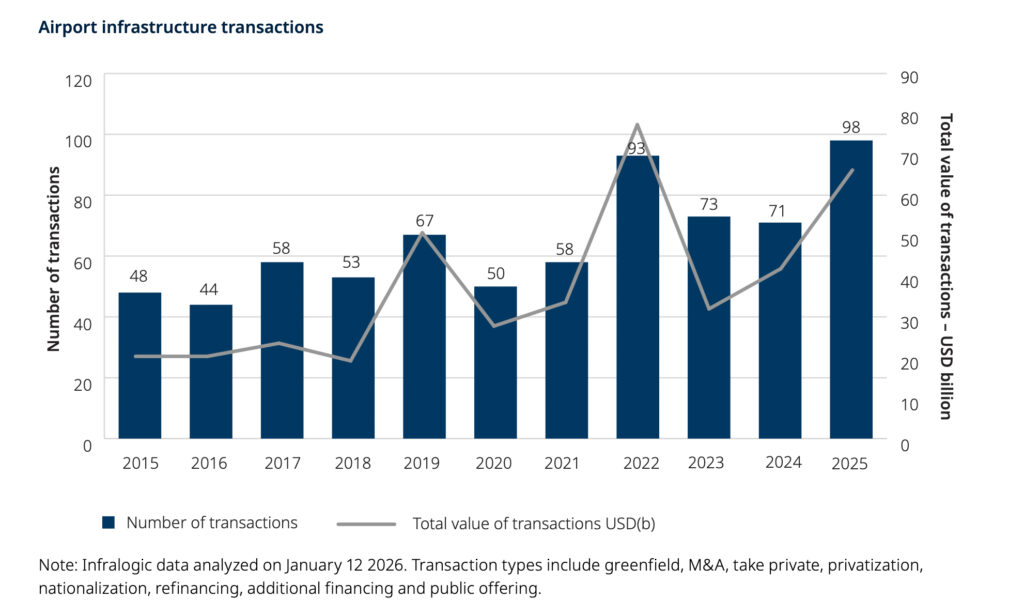

Die Erholung der Passagiernachfrage verändert die Investitionsprioritäten in der gesamten Branche. Drei Viertel der Befragten erwarten, dass die globalen Investitionen in Flughafeninfrastruktur in den nächsten zwei Jahren steigen werden.

Im Jahr 2025 wurden 98 Transaktionen mit einem Gesamtwert von 65,5 Milliarden US Dollar verzeichnet – die höchste jemals erreichte jährliche Anzahl von Infrastrukturtransaktionen im Flughafenbereich.

Indien dürfte dabei den Löwenanteil der neuen Investitionen erhalten: 88 Prozent der Befragten gehen davon aus, dass Kapital vor allem in das Land fließen wird, da es die Zahl seiner operativen Flughäfen und regionalen Drehkreuze in bislang beispiellosem Tempo ausbaut. Indien hat bereits ein umfassendes Expansionsprogramm gestartet, mit dem die Zahl der in Betrieb befindlichen Flughäfen von derzeit etwas über 150 auf mehr als 200 bis zum Ende des Jahrzehnts erhöht werden soll.

Auch der Nahe Osten zeigt – ungeachtet der Turbulenzen des aktuellen Konflikts – eine starke Investitionsdynamik durch das anhaltende Wachstum und den Ausbau eigener regionaler Drehkreuze. Das saudi-arabische Programm Vision 2030 stellt dafür Investitionen in Höhe von mehreren Milliarden US Dollar in Aussicht, darunter der Bau des King Salman International Airport in Riad sowie Erweiterungen der Flughäfen in Dschidda und Dammam.

„Eine hohe Passagiernachfrage sowie umfangreiche Investitionen in Flughafen- und Verkehrsinfrastruktur stärken die kontinuierliche Wachstumsphase – insbesondere in Emerging Markets in Asien, Lateinamerika und Afrika. Infolge des Nahostkonflikts ist die weitere Entwicklung derzeit, zumindest kurzfristig, unvorhersehbar. Die Branche hat ihre Widerstandsfähigkeit jedoch immer wieder unter Beweis gestellt, und weder der Nahostkonflikt noch steigende Kosten oder Lieferkettenengpässe ändern etwas daran, dass der langfristige Erfolg maßgeblich davon abhängt, Infrastrukturinvestitionen, Regulierung und staatliche Unterstützung konsequent aufeinander abzustimmen – ein Ansatz, der auch für den österreichischen Luftfahrt- und Flughafenstandort von zentraler Bedeutung ist“, erörtert Jasna Zwitter-Tehovnik, Partnerin bei DLA Piper Österreich.

Die vollständige Studie können Sie hier gratis anfordern.