Der kürzlich veröffentlichte World Payments Report 2026 des Capgemini Research Institute hebt den zunehmenden Druck auf Banken hervor, ihre Händlerdienstleistungen zu modernisieren, da sie im Wettbewerb mit agileren PayTechs (Technologieunternehmen, die auf Zahlungssysteme spezialisiert sind und innovative Tools und Systeme entwickeln, um digitale Zahlungen schneller, einfacher und sicherer zu gestalten – Anm. d. Red.) stehen.

„Viele Banken konzentrieren sich auf das Kartengeschäft und vernachlässigen Händler. Dadurch konnten digitale Wettbewerber Marktanteile gewinnen. Da 40 % der Händler nach Alternativen suchen, drohen Banken aus dem Händler-Ökosystem zu fallen. Wer schnell handelt, Reibungen abbaut und KI nutzt, kann im Wettbewerb mit PayTechs bestehen“, unterstreicht Martina Sennebogen, Vorstandsvorsitzende bei Capgemini Österreich.

Drohender Bedeutungsverlust der Banken

Laut der neuen Studie haben Banken das Geschäft mit Händlerdienstleistungen aufgrund von Margenverengung, zunehmend komplexer Infrastruktur und hohen Betriebskosten zurückgestellt, sodass PayTechs in die Bresche gesprungen sind, um diese Lücke zu füllen.

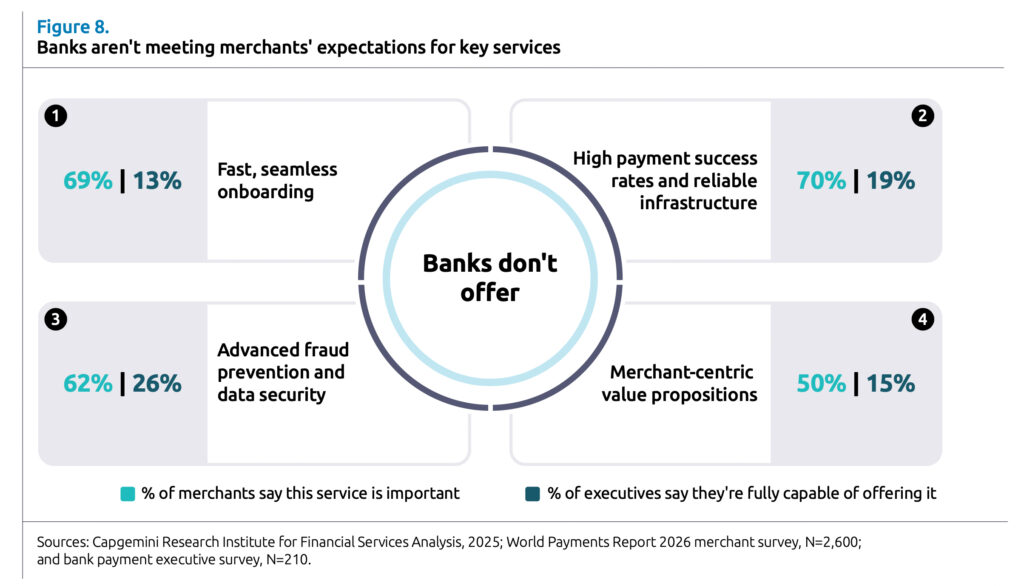

Während 70 Prozent der Händler geringe Zahlungsausfälle und eine zuverlässige Infrastruktur in einer digitalisierten Umgebung schätzen, sind nur 19 Prozent der Banken von ihrer eigenen Fähigkeit überzeugt, diese Dienstleistungen zu erbringen. Ebenso verlangen 69 Prozent der Händler ein schnelles und nahtloses Onboarding, doch nur 13 Prozent der Führungskräfte im Bankwesen glauben, dass ihre Institute vollständig in der Lage sind, diesen Service zu bieten.

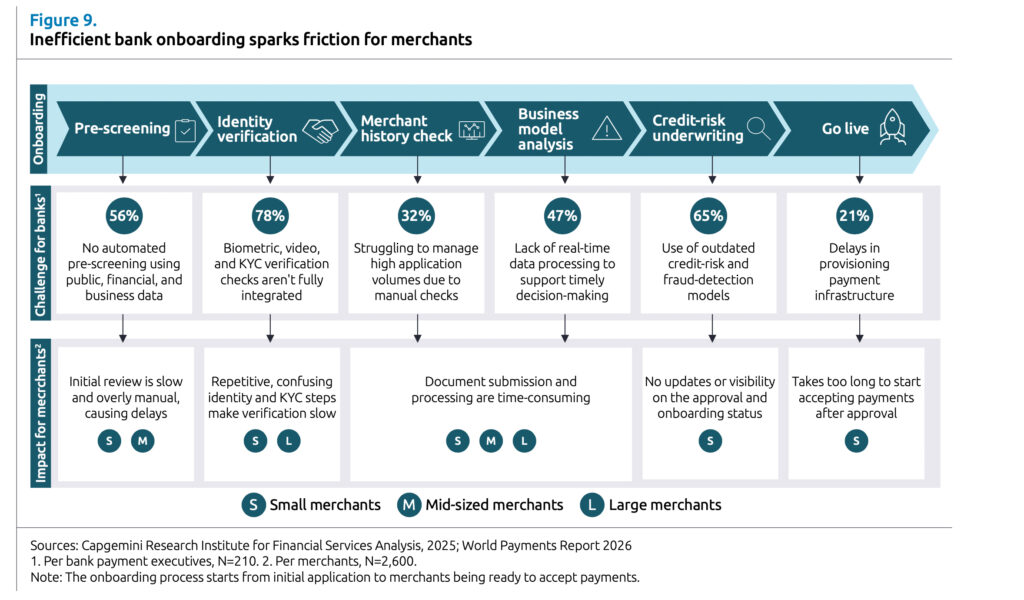

Der World Payments Report hebt auch die großen Herausforderungen beim Onboarding von Händlern durch Banken hervor, die bis zu sieben Tage dauern kann und durchschnittlich bis zu 496 US-Dollar kostet. PayTechs hingegen ermöglichen es Händlern, in weniger als 60 Minuten für nur 214 US-Dollar live zu gehen.

Dieser langsame und umständliche Prozess kostet Händler sowohl Umsatz als auch Geduld und führt dazu, dass viele von ihnen abwandern.

PayTechs und Banken im Innovationswettlauf

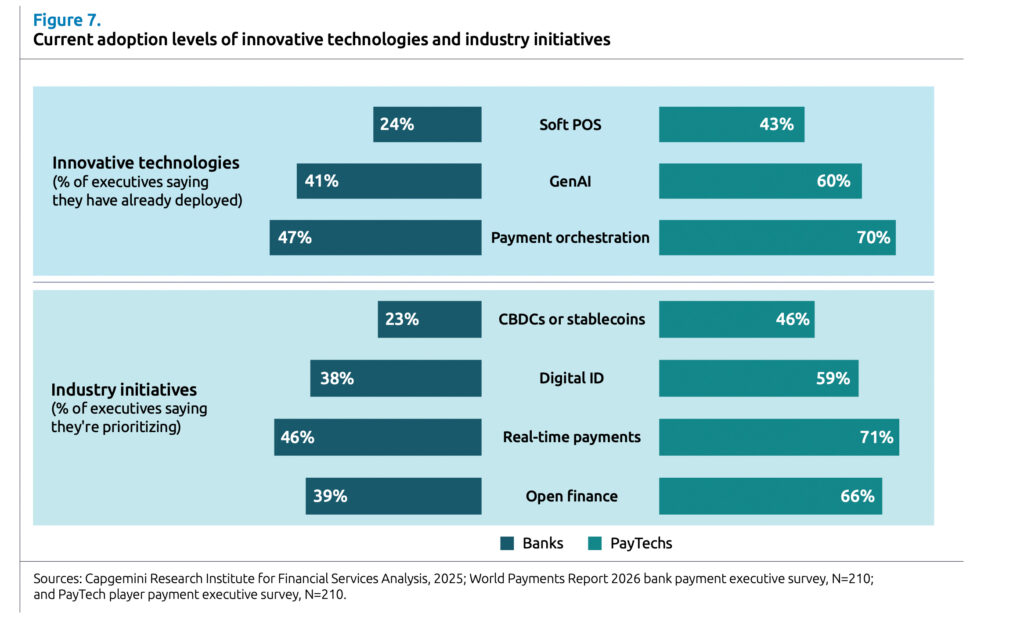

Was das Innovationstempo angeht, überholen PayTechs die Banken und schaffen damit eine erhebliche Diskrepanz. So haben beispielsweise 70 Prozent der PayTechs Payments Orchestration eingeführt, also einen Prozess, bei dem Unternehmen ihre verschiedenen Zahlungsdienstleister (PSPs), Banken und Acquirer über eine einzelne Plattform verwalten und integrieren.

Dies ist eine wichtige Voraussetzung für die intelligente Weiterleitung von Transaktionen, nur 47 Prozent der Banken verfügen derzeit darüber. Weitere 41 Prozent der Banken geben an, GenAI in ihren gesamten Betriebsabläufen einzusetzen, verglichen mit 60 Prozent der neueren Marktteilnehmer.

Ebenso prägen PayTechs die Markterwartungen im Einklang mit regulatorischen Veränderungen: Fast die Hälfte von ihnen räumt digitalen Währungen der Zentralbanken und Stablecoins Priorität ein, und 59 Prozent befassen sich mit Rahmenwerken für digitale Identitäten, gegenüber nur 23 Prozent bzw. 38 Prozent der Banken.

Lücken bei der Betrugsbekämpfung und der Zahlungsabwicklung sind ein weiterer Bereich mit Verbesserungspotenzial. Nur 26 Prozent der Führungskräfte von Banken geben an, dass sie Vertrauen in ihre fortschrittlichen Maßnahmen zur Betrugsbekämpfung und Datensicherheit haben. Händler spüren diese Belastung besonders stark und melden Verluste von etwa 2 Prozent ihres Gesamtumsatzes durch Zahlungsbetrug und bis zu 9 Stunden Ausfallzeit pro Jahr aufgrund unzuverlässiger Systeme.

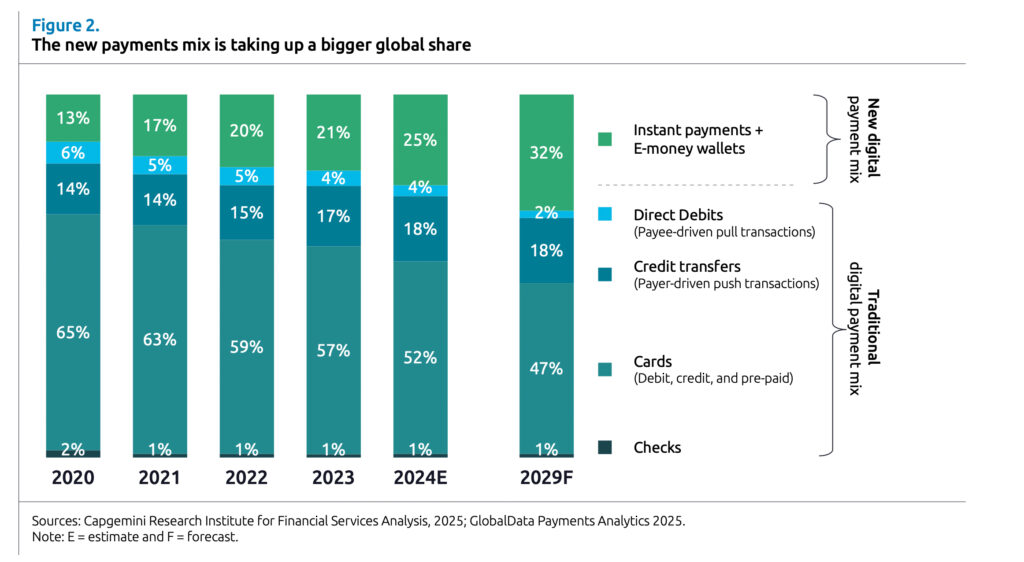

Bedeutungsgewinn digitaler Zahlungsmethoden

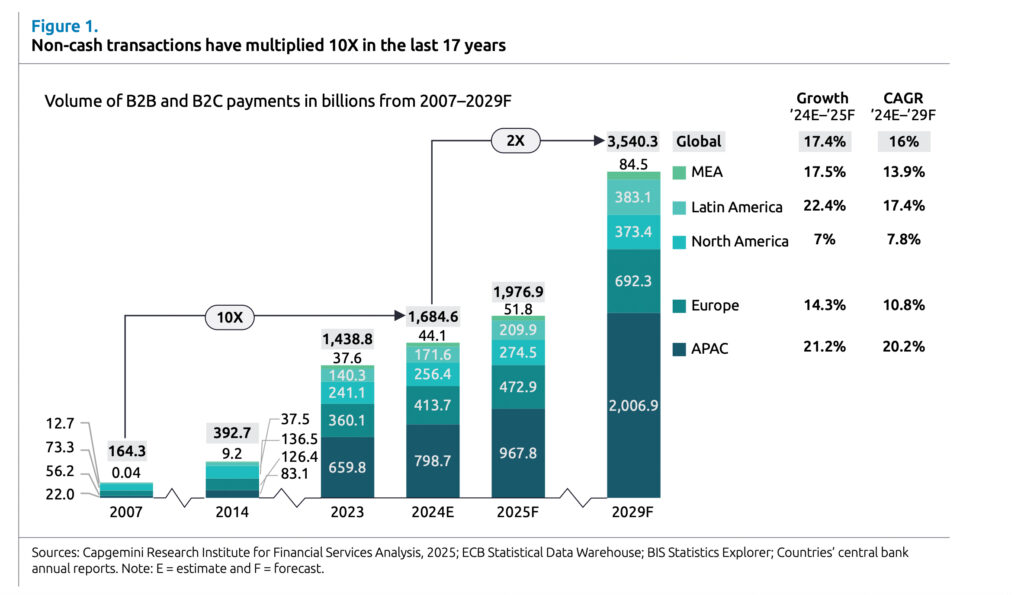

In den letzten zehn Jahren haben sich die weltweiten bargeldlosen Transaktionen vervierfacht, wobei fast 90 Prozent davon im Einzelhandel und im B2C-Bereich getätigt wurden.

Im Jahr 2024 wird das Volumen schätzungsweise über 1,6 Billionen erreichen, wobei Prognosen davon ausgehen, dass es bis 2029 3,5 Billionen überschreiten wird.

Weltweit gewinnen Sofortzahlungen und digitale Geldbörsen im Zahlungsmix an Einfluss und steigen von 13 Prozent im Jahr 2020 auf 25 Prozent im Jahr 2024. Im Gegensatz dazu wird der Anteil der Karten am Zahlungsmix im gleichen Zeitraum voraussichtlich von 65 Prozent auf 52 Prozent zurückgehen, auch wenn die Gesamtzahl der Kartentransaktionen weiter zunimmt.

Der asiatisch-pazifische Raum führte den Anstieg mit fast 800 Milliarden digitalen Transaktionen im Jahr 2024 an, wobei für 2025 ein Wachstum von 21 Prozent gegenüber dem Vorjahr erwartet wird. Im Gegensatz dazu verzeichnete Nordamerika im Jahr 2024 etwa 256 Milliarden digitale Transaktionen, wobei für das kommende Jahr ein langsameres Wachstum (7 Prozent) prognostiziert wird, da Karten weiterhin den Zahlungsmix dominieren.

Banken müssen Stärken nutzen

Die Kombination aus ansteigenden Transaktionsvolumina im E-Commerce und der Stabilität des Zahlungsgeschäfts macht Merchant Servicing zu einer hervorragenden Gelegenheit für Banken, ihre Beziehungen über die reine Abwicklung hinaus zu vertiefen.

Banken können ihre einzigartigen Stärken, darunter das über Generationen hinweg aufgebaute Vertrauen und die Macht des Betriebskapitals, nutzen, um Geschäfte zurückzugewinnen. Konkret nennen Händler die starke Markenreputation der Banken (78 Prozent), die wahrgenommene Stabilität und langfristige Präsenz auf dem Markt (49 Prozent) sowie das im Vergleich zu PayTechs breitere Spektrum an Finanzprodukten (46 Prozent).

Händler scheinen bereit zu sein, wieder zu traditionellen Anbietern zurückzukehren, wenn Banken und Zahlungsanbieter integrierte sowie branchenspezifische Mehrwertdienste anbieten können, wie zum Beispiel eine reibungslose Integration mit Essenslieferplattformen für Restaurants oder nahtlose Treueprogramme für Einzelhändler. Acht von zehn Händlern geben außerdem an, dass sie einen Wechsel zu einer Bank in Betracht ziehen würden, wenn diese alle Dienste eines PayTech-Anbieters zum gleichen Preis anbieten könnte.

Den vollständigen Report können Sie hier gratis anfordern.