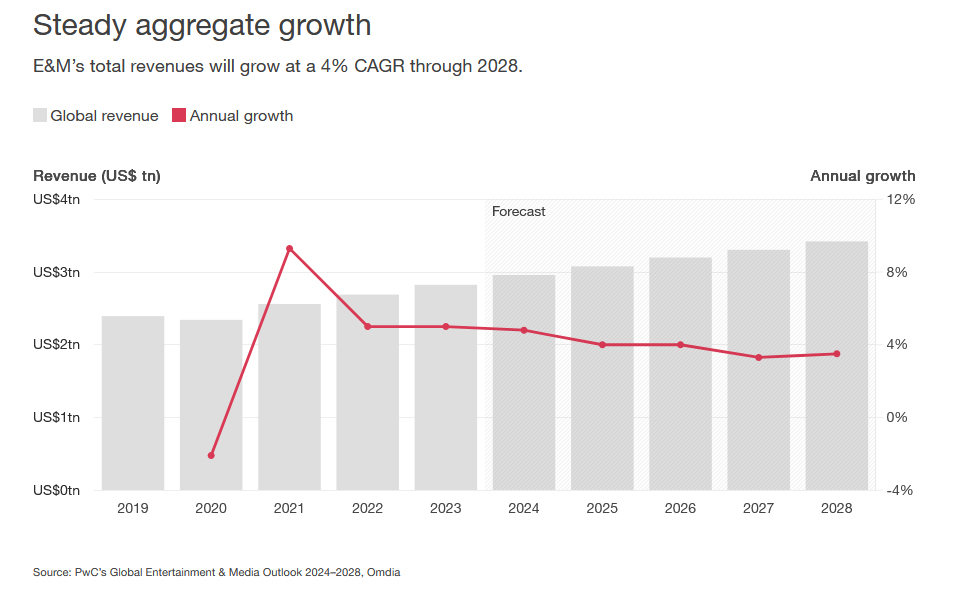

Trotz wirtschaftlicher Unsicherheiten und starkem Wettbewerb wächst die globale Unterhaltungs- und Medienbranche weiter: 2023 steigen die Umsätze um 5 % auf 2,6 Billionen Euro. Auch in Österreich zeigt sich dieser positive Trend, wo die Branche 2023 mit 3 % auf 12,4 Milliarden Euro wächst.

Vor allem die Gaming-Industrie und Streaming-Dienste treiben das Wachstum an. Aber auch traditionelle Bereiche wie Kino, Musik und Radio profitieren von Blockbustern sowie Welt-Tourneen bekannter Musiker:innen.

„Der Markt verändert sich rasant. Immer mehr Unterhaltungsanbieter passen ihre Geschäftsmodelle an und nutzen gezielt die Möglichkeiten von GenAI. Auch müssen viele ihr Angebot erweitern und die Interaktion der Nutzer:innen auf ihren Plattformen stärker fördern”, erklärt Nicole Prieller, Geschäftsführerin Digital and Customer Transformation bei PwC Österreich.

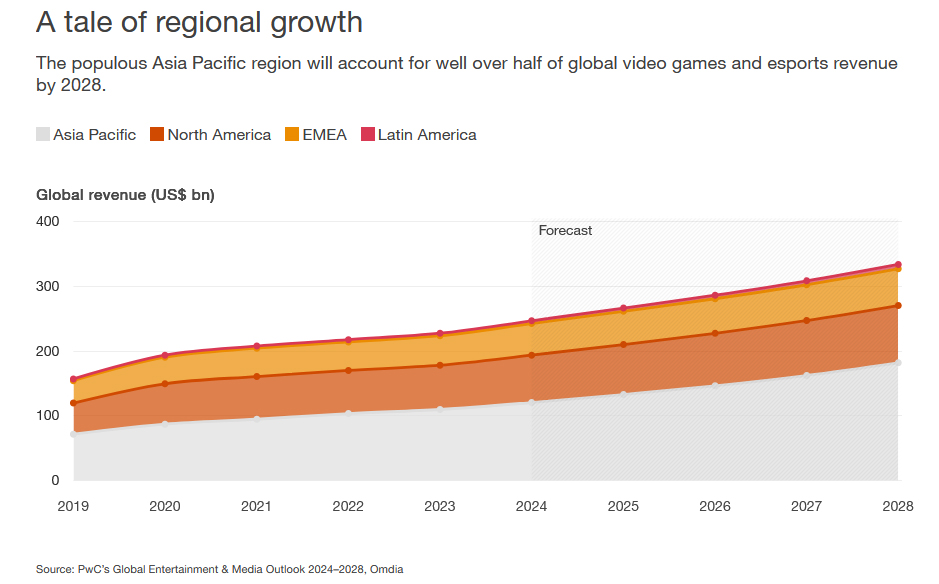

Asiatisch-pazifischer Raum dominiert den Markt

Die Gaming-Industrie – einschließlich E-Sport, also wettbewerbsorientiertes Gaming mit Turnieren und Live-Publikum – gehört weiterhin zu den am schnellsten wachsenden Bereichen. Der globale Gesamtumsatz erreichte im Jahr 2023 210,1 Milliarden Euro – was einem Anstieg von 4,6 % seit 2022 entspricht. Bis 2028 wird erwartet, dass der Umsatz die Marke von 300 Milliarden Euro überschreitet, das doppelte Niveau von 2019.

„Der asiatisch-pazifische Raum dominiert diesen Markt und wird bis 2028 fast die Hälfte des weltweiten Umsatzes ausmachen. Für Österreich bietet dies Chancen, sich stärker zu vernetzen und von diesen Trends zu profitieren“, konstatiert Nicole Prieller.

Erfolgreicher Streaming-Markt

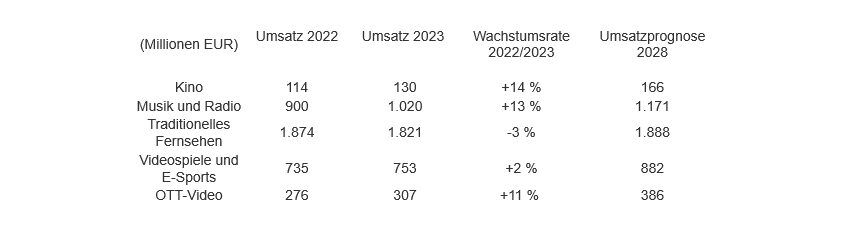

Der österreichische Streaming-Markt (Over-the-top-Video, OTT) bleibt erfolgreich: Der Umsatz hat sich seit 2019 verdoppelt und erreichte 2023 einen Rekordwert von 307 Mio. Euro. Dieser Positivtrend zeigt sich auch auf globaler Ebene mit einem Umsatzanstieg von 17,9 % im Vergleich zum Vorjahr.

„Der Streaming-Boom wurde durch die Pandemie angeheizt, aber in den nächsten Jahren wird das Wachstum wahrscheinlich langsamer. Streaming-Anbieter müssen ihre Geschäftsmodelle anpassen und neue Einnahmequellen neben den klassischen Abonnements erschließen“, verdeutlicht die PwC-Expertin.

Dazu können Maßnahmen zählen, wie die Einführung werbefinanzierter Varianten – etwa günstigere Abonnementgebühren mit Werbung –, die Bekämpfung von Passwort-Sharing, die Integration von Live-Sport oder stärkere Zusammenarbeit und Konsolidierung innerhalb der Branche.

Österreichische Segmente im Überblick

Kino: Zusammensetzung aus den Einnahmen an den Kinokassen und den Erlösen aus der Kinowerbung. Einnahmen aus Merchandising und Verzehr wurden nicht berücksichtigt.

Musik und Radio: Einnahmen der Bereiche Livemusik und aufgenommene Musik; vom Livemusikmarkt werden explizit nur Erlöse erfasst, die bei Konzertveranstaltungen (ausgenommen Musicals und private Konzerte) aus Ticketverkäufen und Sponsoringeinnahmen entstehen. Einnahmen aus Merchandising und Gastronomie werden in diesem Zusammenhang nicht berücksichtigt. Die Kategorie Radio umfasst Werbeausgaben für Radiosender sowie Rundfunkbeiträge.

Traditionelles Fernsehen: Dieses Segment umfasst die Ausgaben der Verbraucher:innen für Basis- und Premium-Pay-TV-Abonnements, gegebenenfalls die Ausgaben der Verbraucher:innen für öffentliche Rundfunkgebühren, Videoabrufdienste über einen TV-Abonnementanbieter und Fernsehwerbung. Diese Einnahmen sind nicht-digital.

Videospiele und E-Sports: Umsätze aus dem klassischen Verkauf von Videospielen für PCs, stationäre und tragbare Konsolen sowie für Smartphones und Tablets. Erlöse aus Onlineabonnements und kostenpflichtigen digitalen Gütern sowie Werbeeinnahmen werden berücksichtigt. Erlöse aus dem Vertrieb von Hardware werden nicht berücksichtigt.

OTT-Video: Dieses Segment umfasst die Ausgaben der Verbraucher für Videos, die über einen Over-the-Top (OTT)/Streaming-Dienst (wie Netflix) abgerufen werden, sowie die Ausgaben der Werbetreibenden für OTT-Dienste und Online-Fernsehen, das von traditionellen Sendern über ihre eigenen Websites und Apps angeboten wird. Diese Einnahmen werden als digital betrachtet.

„Die Daten zeigen, dass die österreichische Unterhaltungs- und Medienbranche weiterhin wächst. Trotz einiger Herausforderungen bleibt der Aufwärtstrend bestehen, wenn auch nicht in allen Bereichen gleichermaßen. Am Ende entscheiden die Konsument:innen, welche Angebote sie unterstützen“, ergänzt Nicole Prieller abschließend.

Mehr Informationen zum vollständigen „Outlook“ finden Sie hier.