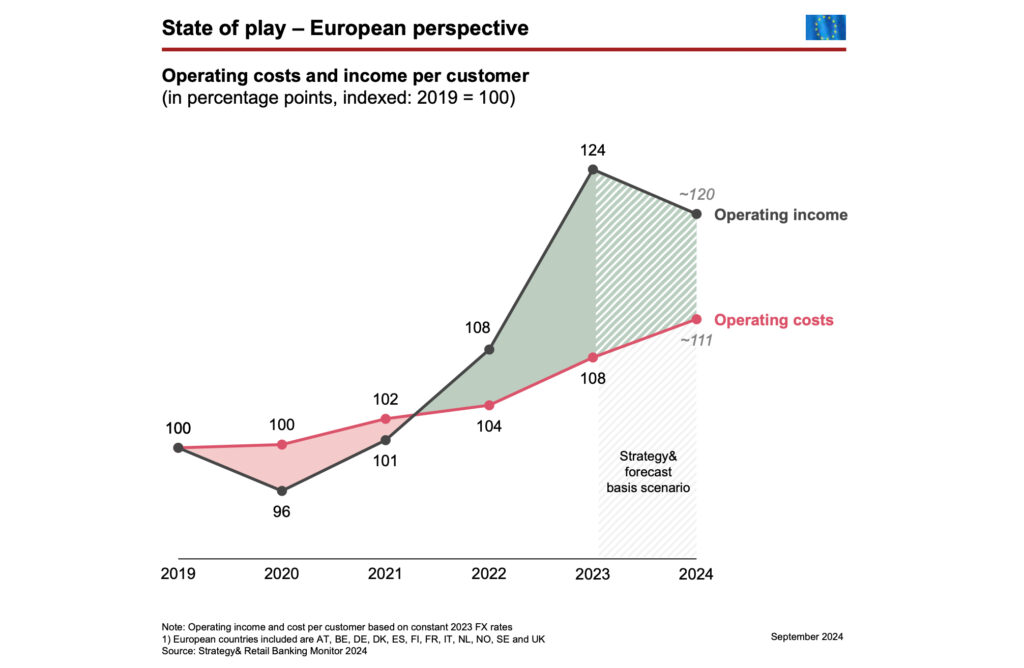

Die europäischen Privatkundenbanken blicken auf ein Rekordjahr zurück, müssen aber zugleich für rauere Zeiten vorsorgen. Der Ertrag der Geldhäuser kletterte demnach 2023 um 14%, gleichzeitig stiegen die Kosten um 4%. Im Ergebnis schoss der Betriebsgewinn der Privatkundenbanken im Vergleich zum Vorjahr um 30% in die Höhe.

Angetrieben wurde der Gewinnsprung erneut vom hohen Zinsniveau, das den Banken stattliche Margen ermöglicht. Im international wichtigen US-Markt zeigt sich ein ähnlich positives Bild. Auch hier legte der Umsatz mit 15% Wachstum wesentlich stärker zu als die Kosten, die lediglich um 1% stiegen. In Österreich betrug der Kostenzuwachs 7% und damit deutlich mehr als im Durchschnitt der untersuchten europäischen Länder, nur in den Niederlanden lag der Zuwachs mit 9% höher.

Zinsumfeld treibt Bankenerträge

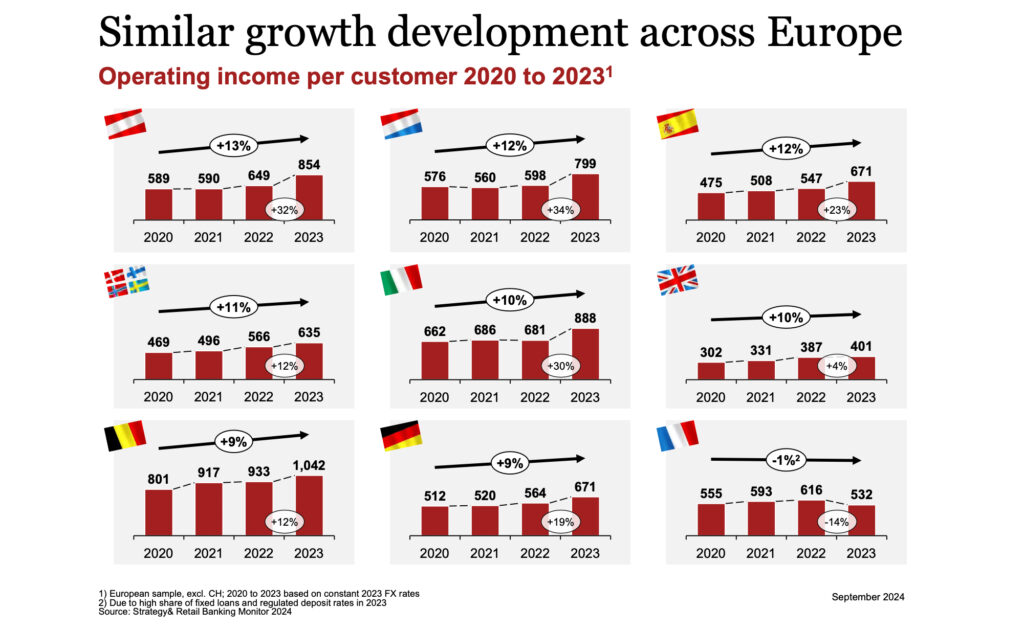

Im europäischen Vergleich legen die niederländischen, österreichischen und italienischen Banken beim Ertragswachstum pro Kunde mit jeweils über 30% am stärksten zu.

In absoluten Werten nimmt Belgien mit einem Sprung von 933 Euro im Jahr 2022 auf 1.042 Euro im vergangenen Jahr Platz 1 im europäischen Ranking ein. Die österreichischen Bankhäuser steigern den durchschnittlichen Ertrag pro Kunde um knapp 32% auf 854 Euro und liegen damit auf Platz 3.

Großer Verlierer des aktuellen Zinsumfelds sind Institute aus Frankreich, die aufgrund des hohen Anteils an Festzinskrediten und regulierten Einlagenzinsen im Jahr 2023 einen Rückgang von fast 14% bei den Erträgen je Kunde hinnehmen mussten. Gleichzeitig nehmen die französischen Banken bei der Kosteneffizienz den Spitzenplatz ein und konnten ihre Ausgaben um 4% senken. Auch die spanischen und italienischen Institute wirtschaften mit einem durchschnittlichen Kostenanstieg von 2% effizient. In allen anderen europäischen Ländern stiegen die Kosten deutlich stärker.

Gegenwind?

Nach zwei Rekordjahren und sehr günstigen finanzpolitischen Rahmenbedingungen könnte in Zukunft wieder mehr Gegenwind auf die Branche zukommen.

Einerseits bleibt der Kostendruck hoch: Für 2024 prognostiziert die Studie einen erneuten Anstieg von 3%. Wichtige Gründe hierfür sind die anhaltende Inflation, notwendige Investitionen in Technologie und der immer intensivere Wettbewerb um die besten Talente. Andererseits könnte sich das Zinsumfeld schon bald drehen. Niedrigere Zinsen würden dann die derzeit hohen Margen komprimieren und auf das Ergebnis drücken. Privatkundenbanken müssen daher vor allem ihr Wachstum sichern, indem sie zinsunabhängige Ertragsquellen vorantreiben.

Möglichkeiten bieten unter anderem das Geschäft mit Karte und Konto oder die Akquise von Neukunden, wobei der Fokus aus Bankensicht auf Provisionen und Monetarisierung liegen sollte.

Ein weiteres zukünftiges Geschäftsrisiko lauert im Abflauen der Kundeneinlagen und Kreditvergaben, die 2023 aufgrund der Kombination von Inflation und hohen Zinsen um jeweils 1% zurückgingen.

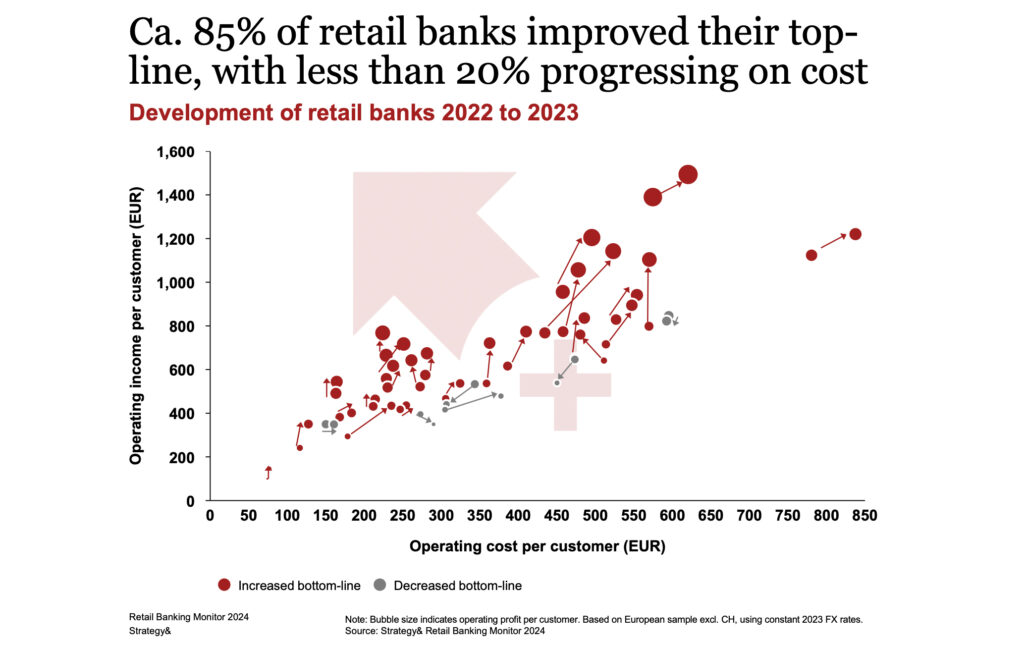

Wichtig bleibt daher die Kostendisziplin. Zwar konnten die meisten Privatkundenbanken ihre Kostenbasis im vergangenen Jahr im Zaum halten, niedrigere Kosten als im Vorjahr erzielten allerdings nur weniger als 20% von ihnen. Künstliche Intelligenz könnte in Zukunft dabei helfen, Kosten zu optimieren.

Die größten Effizienzpotenziale von jeweils 20 bis 25% stecken laut Studie in den Bereichen IT sowie Dienstleistungen und Produkte. In den Bereichen Kundengewinnung und Operations sind 15 bis 20% möglich, während das Potenzial bei typischen Overhead-Funktionen wie Onboardings mit 3 bis 8% am niedrigsten beziffert wird.

„Viele Privatkundenbanken konnten im vergangenen Jahr dank idealer Rahmenbedingungen Rekordergebnisse einfahren. Angesichts geopolitischer Unwägbarkeiten und anstehender Zinsentscheidungen ist es nun umso wichtiger, dass sie dieses finanzielle Polster fokussiert und intelligent nutzen, um die richtigen Transformationsprozesse anzuschieben. Ein entscheidender Hebel ist die Automatisierung und Standardisierung operativer Tätigkeiten, etwa bei einer Kontoeröffnung. Gerade Technologien wie Künstliche Intelligenz bieten enormes Potenzial für Effizienzsteigerungen, können die Kundenerfahrung verbessern und dabei helfen, neue Kundenschichten zu erschließen. Zugleich müssen die Privatkundenbanken Strategien entwickeln, um rechtzeitig mit innovativen Angeboten und alternativen Ertragsquellen potenziell fallende Zinsmargen auffangen zu können“, konstatiert Andreas Pratz, Co-Studienautor und Partner bei Strategy& Deutschland.

Bankenbranche und Fachkräftemangel

Ganz oben auf der Transformationsagenda vieler Privatkundenbanken steht die Optimierung der Kundenbetreuung, die sich durch den Abbau physischer Filialen und Einführung neuer digitaler Services aktuell noch in einer Umbauphase befindet. Neue „Embedded Finance“-Funktionen wie Brokerage- oder Tradingangebote, auch in Kooperation mit FinTechs und Anbietern aus anderen Sektoren, ermöglichen zudem weitere Ertragsquellen, die weniger vom Zinseffekt abhängig sind. Gleichzeitig erlebt auch der Bereich Lebensversicherungen bei vielen Banken eine Renaissance.

Durch die Erweiterung der eigenen Services und die Implementierung neuer Geschäftsmodelle ändern sich allerdings auch die Anforderungen an das Personal. Gerade die knapper werdende und gleichzeitig dringend nötige Expertise bei digitalen Technologien zieht sich als Herausforderung durch die Front- und Back-Office-Bereiche der Banken:

Insgesamt fehlen bereits heute ausreichend Kundenbetreuer:innen für die Filialen sowie Online-Servicekanäle. Zudem trifft eine alternde Belegschaft auf immer jüngere und technikaffine Kundengruppen. Umso wichtiger werden die Rekrutierung von Schlüsseltalenten wie Data Scientists sowie interne Umschulungs- und Weiterbildungsprogramme.

Im hart umkämpften Arbeitsmarkt sollten Banken zudem in Erwägung ziehen, sich für qualifizierte Fachkräfte aus anderen Sektoren zu öffnen, etwa für Mitarbeiter:innen mit ausgeprägten sozialen Fähigkeiten aus dem Bildungssektor für die Kundenbetreuung.

„Ein unsicheres Zukunftsszenario trotz Rekordgewinnen bedeutet für viele Privatkundenbanken neben Kostendisziplin und Angebotserweiterung auch, dass sie ihr Kredit- und Einlagenmanagement aktiv anpassen sollten. Das anhaltend hohe Zinsniveau und Marktverschiebungen wie die jüngsten regionalen Bankenpleiten in den USA lassen insbesondere im Bereich Immobilienfinanzierung die Kreditkosten steigen und gleichzeitig die Kreditqualität sinken. Hinzu kommen seit Jahren erstmals wieder sinkende Einlagenvolumina. Für die Privatkundenbanken ist es nun entscheidend, mit einem übergreifenden Einkommensmanagement für die Zukunft vorzusorgen: Mit intelligenten Preisstrategien für Konten und Services können Einlagen besser monetarisiert und Gebühren- und Provisionserträge gesteigert werden. Im schwieriger werdenden Kreditmarkt sollten Institute die Immobilienfinanzierung als Ankerprodukt für den Ausbau der Kundenbeziehung nutzen, anstatt die Kredite nur nach ihrem bloßen Wert zu betrachten“, ergänzt Hendrik Bremer, Partner bei Strategy& Österreich, abschließend.

Die vollständige Studie können Sie hier gratis anfordern.