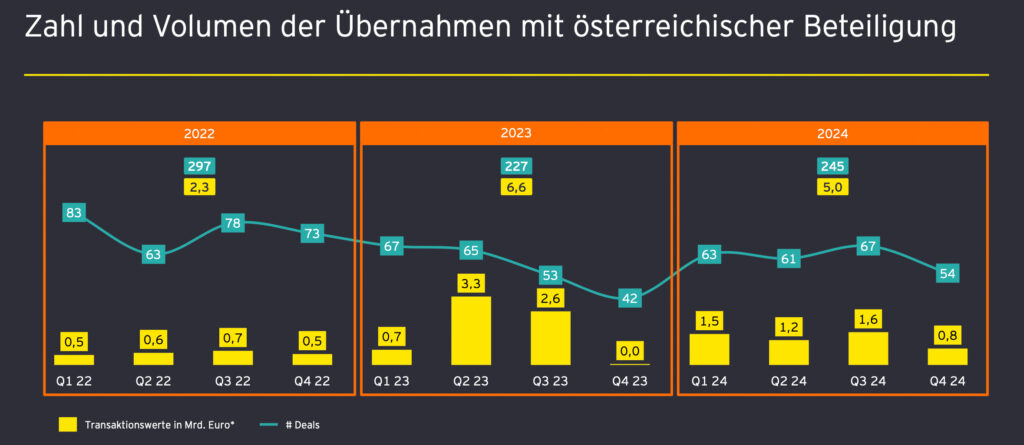

Der österreichische M&A-Markt (Mergers & Acquisitions-Markt – Markt für Fusionen und Übernahmen – Anm. d. Red.) zeigte 2024 Anzeichen einer Stabilisierung, blieb jedoch weiterhin unter seinem historischen Niveau. Mit 245 angekündigten Transaktionen – ein Anstieg von 7,9 Prozent im Vergleich zum Vorjahr (2023: 227 Deals) – konnte die Deal-Anzahl zulegen, während das Transaktionsvolumen um 24,2 Prozent auf 5,0 Mrd. Euro sank. Besonders auffällig war das Fehlen von Mega-Deals (über 1 Mrd. Euro).

„Der Markt hat sich nach den Unsicherheiten der vergangenen Jahre stabilisiert, allerdings auf einem niedrigeren Niveau, das sich mittelfristig als das „neue Normal“ etablieren könnte“, erörtert Eva-Maria Berchtold, Partnerin und Leiterin der Strategy and Transactions bei EY Österreich.

Globale und regionale Marktentwicklungen

Im Vergleich dazu verzeichnete der globale M&A-Markt 2024 ein Gesamtvolumen von 3,3 Billionen US-Dollar – ein Plus von elf Prozent im Vergleich zu 2023.

Besonders in den USA, die mit 1,5 Billionen US-Dollar 46 Prozent des globalen Volumens ausmachten, dominierten große Deals wie die Übernahme der Interpublic Group durch Omnicom für 13,3 Mrd. US-Dollar oder der Kauf von HPS Investment Partners durch BlackRock für zwölf Mrd. US-Dollar.

Europa hingegen zeigte Stärke in der Anzahl der Transaktionen: Mit 14.785 Deals übertraf der Kontinent Nordamerika (11.571 Deals) deutlich, obwohl das Volumen nur bei 737,3 Mrd. US-Dollar lag.

„Während Österreich von einer Stabilisierung spricht, erleben wir global gesehen ein deutlich dynamischeres Bild mit Spitzenleistungen getrieben durch Megadeals in den USA und einem breiten Deal-Fundament in Europa“, unterstreicht Eva-Maria Berchtold.

Die globalen Herausforderungen – von geopolitischen Spannungen wie dem Ukraine-Konflikt über weiterhin hohe Finanzierungskosten bis hin zu regulatorischen Unsicherheiten – hatten 2024 auch deutliche Auswirkungen auf den österreichischen M&A-Markt, wie die Zahlen zeigen: Während das Transaktionsvolumen global gestiegen ist, blieb Österreich mit einem Rückgang um 24,2 Prozent deutlich hinter den Erwartungen zurück. Dennoch bietet die Stabilisierung bei der Anzahl der Transaktionen Hoffnung auf eine schrittweise Erholung in den kommenden Jahren.

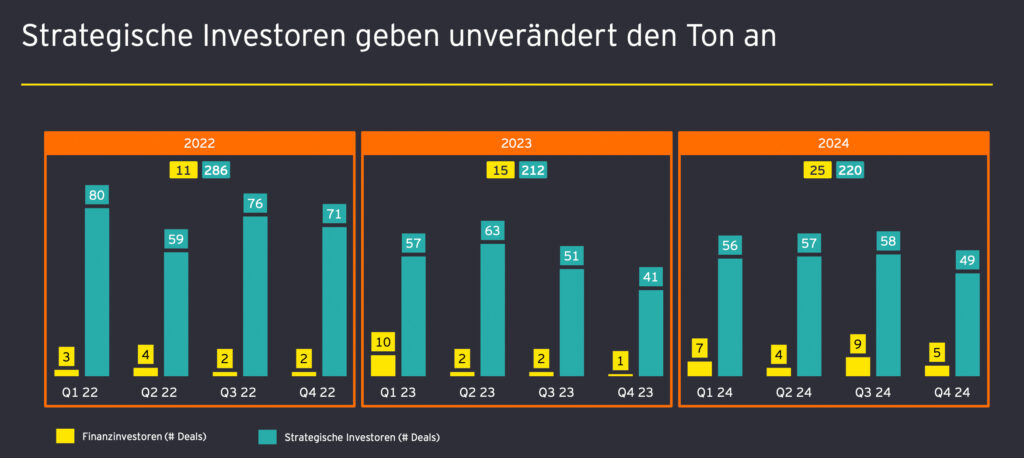

Strategische Investoren weiterhin federführend

Global wie auch am heimischen Markt übernehmen strategische Investor:innen weiterhin eine dominierende Rolle bei M&A. Insbesondere die Ausgliederung von Geschäftsbereichen und der Verkauf von nicht so hoch bewerteten Vermögenswerten hat 2024 eine Vielzahl strategischer Deals geprägt.

Mit 220 strategischen Transaktionen machten diese rund 90 Prozent aller Deals in Österreich aus – ein Plus von acht Deals im Vergleich zu 2023. Der Anteil der Finanzinvestor:innen, darunter Private Equity und Venture Capital, stieg deutlich von 15 auf 25 Deals. Dennoch bleibt privates Risikokapital in Österreich mit zehn Prozent der Transaktionen und 16 Prozent des Volumens weiterhin ein Nischenphänomen.

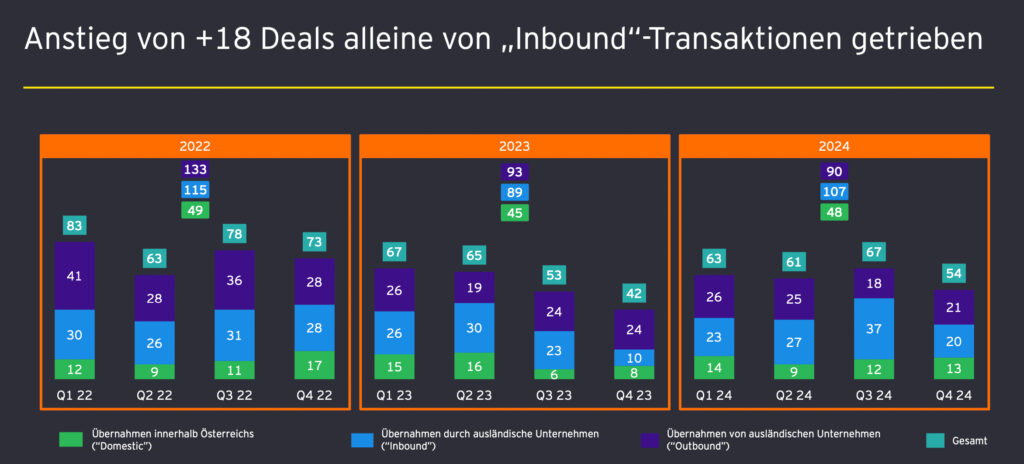

„Inbound“-Transaktionen als Wachstumstreiber

Während innerösterreichische („Domestic“) Transaktionen mit 48 Deals stabil blieben, legten „Inbound“-Transaktionen – also Käufe von ausländischen Investor:innen in Österreich – mit einem Plus von 18 Deals (+20,2 %) zu.

Jedoch sind es um acht weniger als im Jahr 2022. „Inbound“-Deals sind auch beim Volumen der Haupttreiber – bei diesen Deals wurden rund 2,8 Mrd. Euro investiert. Im globalen Kontext waren grenzüberschreitende Transaktionen (Cross-Border Deals) ein zentraler Wachstumstreiber, insbesondere in Regionen wie Nordamerika und Europa, die die Hauptziele solcher Investitionen blieben.

Österreichische Investor:innen kündigten im Jahr 2024 zudem zur Verfolgung ihrer internationalen Wachstumsziele 90 M&A-Transaktionen an. Diese Anzahl der Übernahmen von ausländischen Unternehmen („Outbound“) liegt unter jener aus dem Vorjahr (-3 Transaktionen bzw. -3,2 Prozent). Von den insgesamt 245 Transaktionen im Jahr 2024 fielen 43,7 Prozent in die Kategorie „Inbound“, 36,7 Prozent in die Kategorie „Outbound“ und 19,6 Prozent in die Kategorie „Domestic“.

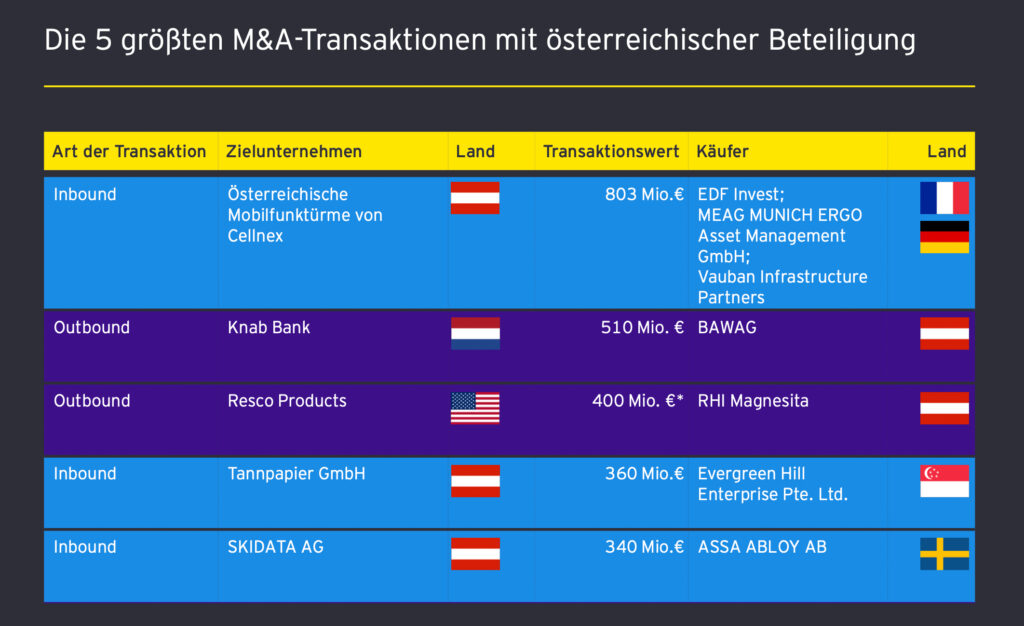

Top-Deals und Volumen

Das Volumen in Österreich wurde, wie auch global, im Wesentlichen von den Top-Deals getrieben, zum einen durch die Übernahme der österreichischen Mobilfunktürme von Cellnex um 803 Mio. Euro. Der Käufer war ein Konsortium von Vauban Infrastructure Partners, EDF Invest und MEAG MUNICH ERGO Asset Management GmbH.

Zum anderen durch die Übernahme der Knab Bank durch die BAWAG um 510 Mio. Euro, aber auch durch die Übernahme von Resco Products durch RHI Magnesita um 400 Mio. Euro, durch den Verkauf von Tannpapier GmbH an Evergreen Hill Enterprise Pte. Ltd. um 360 Mio. Euro sowie den Kauf der österreichischen SKIDATA AG durch das schwedische Unternehmen ASSA ABLOY AB um 340 Mio. Euro.

Technologie und Industrie als Schlüsselsektoren

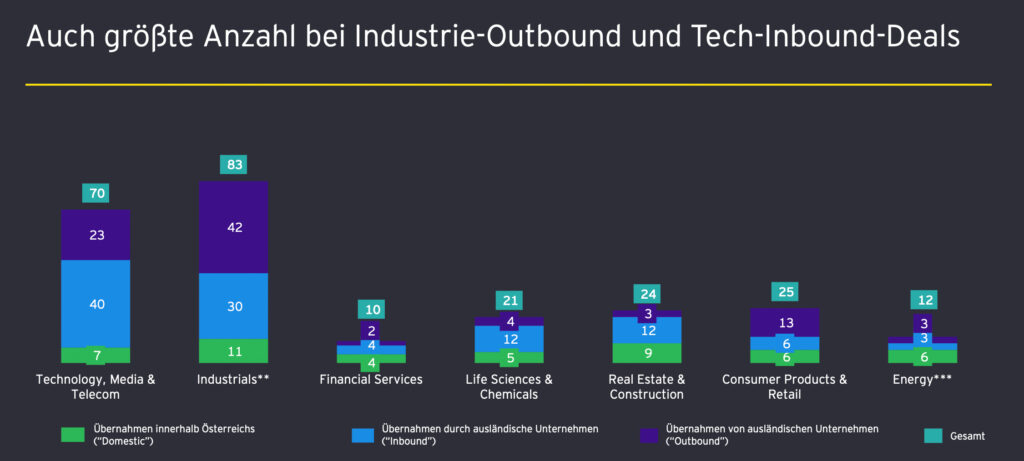

Trotz der schwierigen Rahmenbedingungen blieben Technologie und Industrie 2024 die zentralen Sektoren des österreichischen M&A-Marktes. Die Telekommunikations-, Medien- und Technologiebranche verzeichnete mit 1,5 Mrd. Euro das höchste Transaktionsvolumen, gefolgt von der Industrie mit 1,3 Mrd. Euro.

Bei der Anzahl der Deals dominierte die Industrie mit 83 Transaktionen, während die Technologiebranche mit 70 Deals ebenfalls stark präsent war. Besonders die Digitalisierung, der Ausbau von nachhaltigen Technologien und strategische Investitionen in zukunftsorientierte Unternehmen könnten 2025 entscheidend zur weiteren Stabilisierung beitragen.

„Die österreichische Industrie und Technologiebranche bieten großes Potenzial für strategisches Wachstum, das durch gezielte Investitionen noch stärker gefördert werden kann“, konstatiert Robert Hufnagel, Partner und Leiter M&A Advisory bei EY Österreich.

Der globale M&A-Markt 2024 wurde maßgeblich von den Sektoren Technologie und Finanzdienstleistungen geprägt. Mit einem Volumen von 656 Mrd. US-Dollar und einem Wachstum von 27 Prozent war die Technologiebranche führend, angetrieben durch Digitalisierung und Innovationen im Bereich Künstlicher Intelligenz. Finanzdienstleistungen verzeichneten mit 412 Mrd. US-Dollar ein Plus von 45 Prozent, unterstützt durch Fusionen im Asset Management.

Auch Life Sciences und der Energiesektor waren starke Wachstumstreiber und unterstreichen den globalen Fokus auf strategische Investitionen, insbesondere durch Konsolidierungen im Öl- und Gasbereich.

Deutschland wichtigstes Land bei Direktinvestitionen

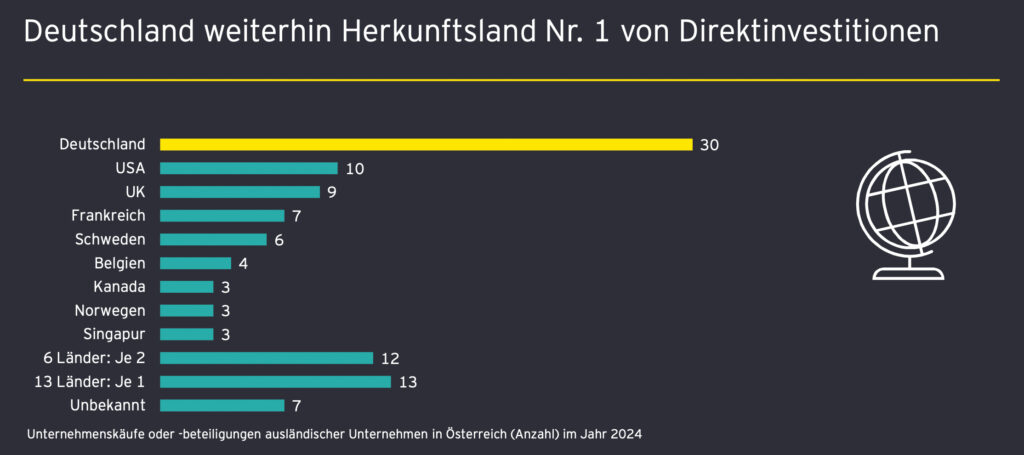

28 Prozent aller Käufe von österreichischen Unternehmen durch ausländische Investor:innen gingen 2024 auf das Konto von deutschen Investorengruppen. Weitere knapp 46 Prozent der Übernahmen wurden von Investor:innen aus anderen europäischen Ländern getätigt, wie Frankreich, Belgien oder Schweden.

Insgesamt hatten damit 74 Prozent aller ausländischen Investor:innen in Österreich ihren Sitz in Europa, zwölf Prozent entfielen auf Nordamerika. Beim Volumen kamen 70,9 Prozent aus Europa, 17,1 Prozent aus Asien-Pazifik und 11,9 Prozent aus den USA.

Ausblick 2025

Hohe Finanzierungskosten aufgrund des (verglichen mit Vor-Corona) weiterhin hohen Zinsniveaus, geopolitische Unsicherheiten und strengere regulatorische Anforderungen werden die Dynamik in Europa auch im Jahr 2025 weiterhin belasten. Ob am M&A-Markt 2025 dennoch ein Aufschwung möglich ist, ist derzeit fraglich. Zinssenkungen, weniger Regulierungen und eine Pro-Business-Haltung der US-Regierung könnten Transaktionen begünstigen, während erhebliche Kapitalreserven im Private-Equity-Sektor („Dry Powder“) eine zusätzliche Dynamik erzeugen könnten.

In Österreich wird das Volumen weiterhin unter dem langjährigen Durchschnitt bleiben. Gezielte Maßnahmen in Schlüsselbranchen können das Vertrauen von Investor:innen zurückgewinnen.

„Österreich hat das Potenzial, 2025 durch innovative Ansätze in der Technologiebranche und nachhaltige Lösungen in der Industrie wieder an Dynamik zu gewinnen“, ergänzt Robert Hufnagel abschließend.

Das sind die Ergebnisse des österreichischen M&A-Index der Prüfungs- und Beratungsorganisation EY. Für die Analyse untersucht EY halbjährlich alle veröffentlichten Transaktionen mit österreichischer Mehrheits- und Minderheitsbeteiligung.