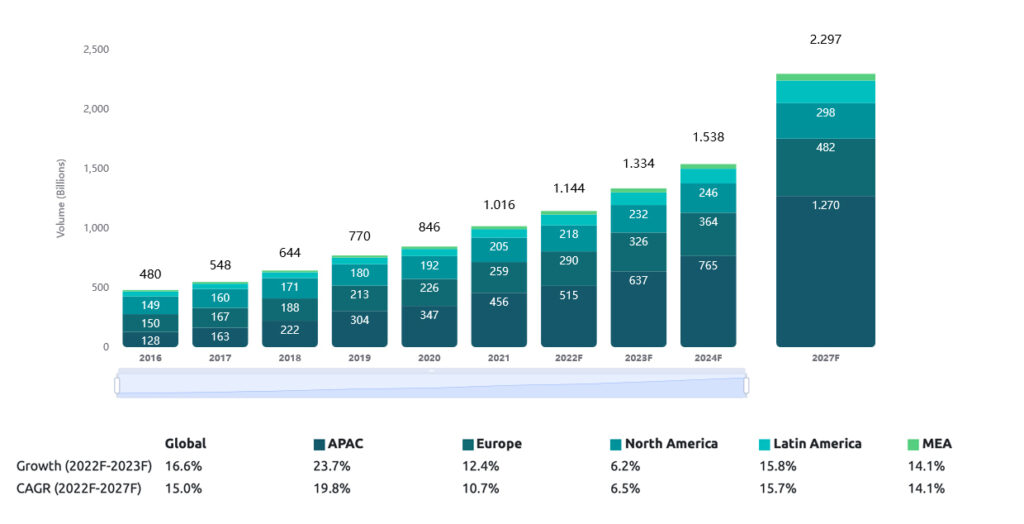

In gleichem Maße, wie Verbraucher und Unternehmen neue digitale Zahlungssysteme verwenden, wird dieses Volumen der Studie zufolge bis 2027 weltweit auf 2,3 Billionen wachsen und dabei jährlich um 15 Prozent zunehmen, in Europa um 10,7 Prozent. Dies sind die Erkenntnisse des „World Payments Report 2023“ einer Studie des Capgemini Research Institute.

„Generative KI wird künftig zum entscheidenden Werkzeug im Cash-Management werden. Banken müssen robuste digitale Plattformen entwickeln, um die steigenden Anforderungen an Sicherheit, Effizienz und Risikomanagement zu erfüllen. Die Zukunft des Zahlungsverkehrs liegt in innovativen Lösungen, die geopolitische Risiken, Inflation und die Erwartungen der Kunden in Einklang bringen”, erklärt Stephan Kolarik, Sector Lead für Financial Services bei Capgemini Österreich.

Dem Bericht zufolge werden bis 2027 neue Zahlungsmethoden wie Sofortzahlungen, E-Geld, digitale Geldbörsen, Konto-zu-Konto-Zahlungen und QR-Code-Zahlungen etwa 30 Prozent des Gesamtvolumens ausmachen, während traditionelle bargeldlose Zahlungen wie Lastschriften, Karten und Überweisungen auf etwa 70 Prozent des gesamten bargeldlosen Transaktionsvolumens zurückgehen werden. Die wachsende digitale Zahlungsinfrastruktur, wie Open Banking und Regulierungen verändern rapide die Art und Weise, wie Kunden und Unternehmen für Waren und Dienstleistungen bezahlen.

Cash-Management-Dienstleistungen (CMS)

Die Studie zeigt, dass mehr als die Hälfte der Corporate Treasurer der Meinung sind, dass die zunehmende Globalisierung des Handels und die anhaltenden Unterbrechungen der Lieferketten die Nachfrage nach effektiven und effizienten Cash Management Services (CMS) erhöht haben. Ein weiteres Drittel gab an, dass die steigenden Risiken in Geopolitik und Cybersicherheit CMS zu einem kritischen Faktor machen, während fast 30 Prozent die steigende Inflation als Ursache für ihren wachsenden Bedarf an besserem Cash-Management nennen.

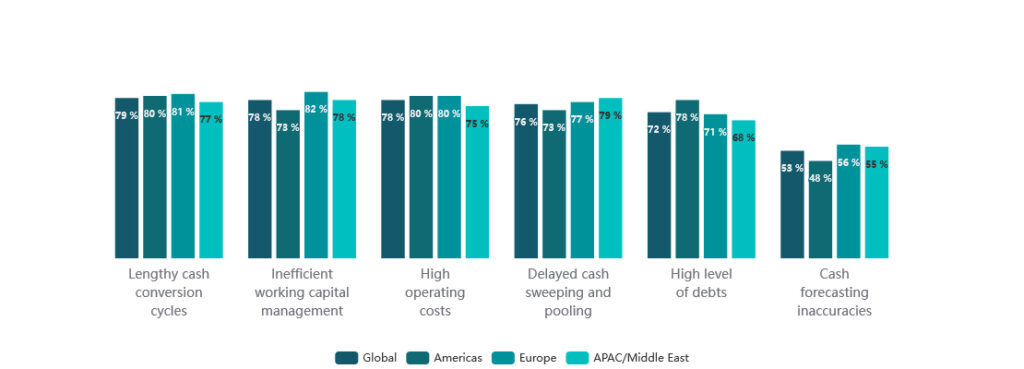

Während Unternehmen mit wirtschaftlichem Gegenwind kämpfen, sind die derzeitigen CMS-Angebote für multinationale Unternehmen weitgehend unzureichend, trotzdem sie im Schnitt mehr als 27 Bankbeziehungen unterhalten, um ihre Treasury-Anforderungen zu erfüllen. Mehr als 70 Prozent der Führungskräfte gaben an, dass sie Probleme mit der Klärung von Streitigkeiten, einer schlechten Bewertung des Kreditrisikos und einer verzögerten oder mehrfachen Zahlungsabwicklung haben.

Die Lösung liegt jedoch auf der Hand: Etwa zwei von drei (63 Prozent) Führungskräften im Zahlungsverkehr nennen infrastrukturelle Hürden aufgrund von Altsystemen als größtes Hindernis für die Bereitstellung effizienter CMS.

Firmenkunden erwarten von Banken Zahlungserlebnis wie im Einzelhandel

Neue Zahlungslösungen und wichtige Brancheninitiativen kurbeln das Wachstum des digitalen Zahlungsverkehrs in Unternehmen an. Auch die Erwartungen ändern sich: 63 Prozent der Firmenkunden erwarten von ihren Banken im Jahr 2023 ein Zahlungserlebnis wie im Einzelhandel. Der Zahlungsverkehr hat bei der Digitalisierung eine Vorreiterrolle eingenommen:

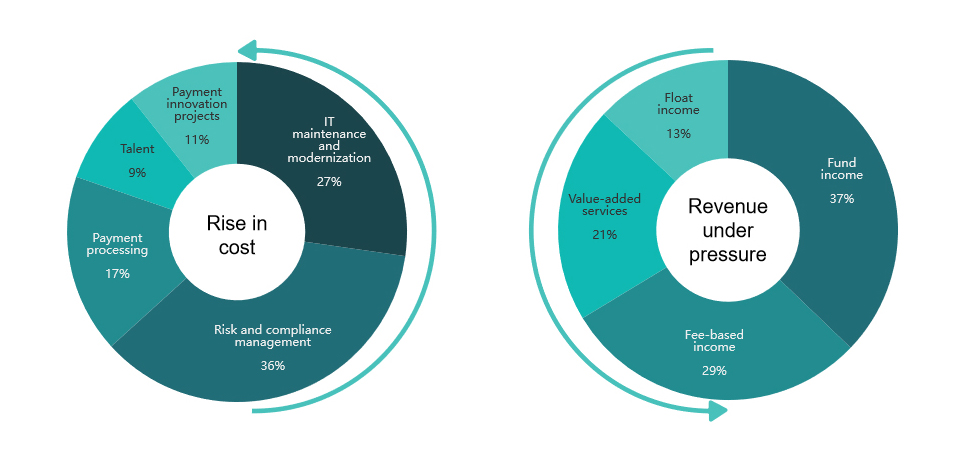

Die Einhaltung lokaler, regionaler und internationaler Vorschriften, einschließlich ISO20022 und SWIFT-Initiativen für den globalen Zahlungsverkehr, hat jedoch ihren Preis und lässt nur begrenzten Spielraum für Investitionen in zukünftige Innovationen. Führungskräfte aus dem Bereich Zahlungsverkehr geben an, dass fast 80 Prozent der traditionellen Einnahmequellen im Zahlungsverkehr unter Druck stehen und dass die Dienstleister ihren Fokus zwischen Privat- und Geschäftszahlungen neu ausrichten müssen. Weltweit glauben mehr als 50 Prozent der Führungskräfte im Zahlungsverkehr, dass die Abwicklung von B2B-Transaktionen, also Unternehmenszahlungen, höhere Margen erzielt als der private Zahlungsverkehr, auch Massenzahlungsverkehr genannt.

Planung und Zielsetzung durch das Management

Die vollständige digitale Transformation im Transaction Banking beginnt im Management eines Unternehmens, wichtig ist eine kohärente Planung und ein einheitliches Ziel für strukturelle Reformen. 67 Prozent der Führungskräfte von Banken bestätigten, dass strategische Partnerschaften mit Firmenkunden die Gefahr der Disintermediation, also das Herauslösen von Zahlungsdienstleistungen entlang der Wertschöpfungskette durch FinTechs und PayTechs, verringern.

57 Prozent der Führungskräfte im Zahlungsverkehr gaben an, dass strategische Bankpartner aufgrund dieser Beziehungen mehr Cross- und Up-Selling-Möglichkeiten haben. Um strategische Cash-Management-Beziehungen mit Firmenkunden zu pflegen, empfiehlt die Studie Banken und Zahlungsverkehrsdienstleistern eine dreistufige Strategie:

- Vereinfachung des Back Office, um Innovation und Agilität zu ermöglichen.

- Effizienz der Plattformen des Cash Managements steigern und mit

- Firmenkunden auf gleicher Augenhöhe wie mit strategischen Partnern zusammenzuarbeiten.

Hier können Sie den vollständigen Report gratis anfordern.