Bargeld verliert in Europa rapide an Bedeutung und wird zunehmend durch mobile Bezahlapps sowie Kredit- und Debitkarten ersetzt. Das zeigt die neue „Payments and Open Banking Survey” von Strategy&, der globalen Strategieberatung von PwC.

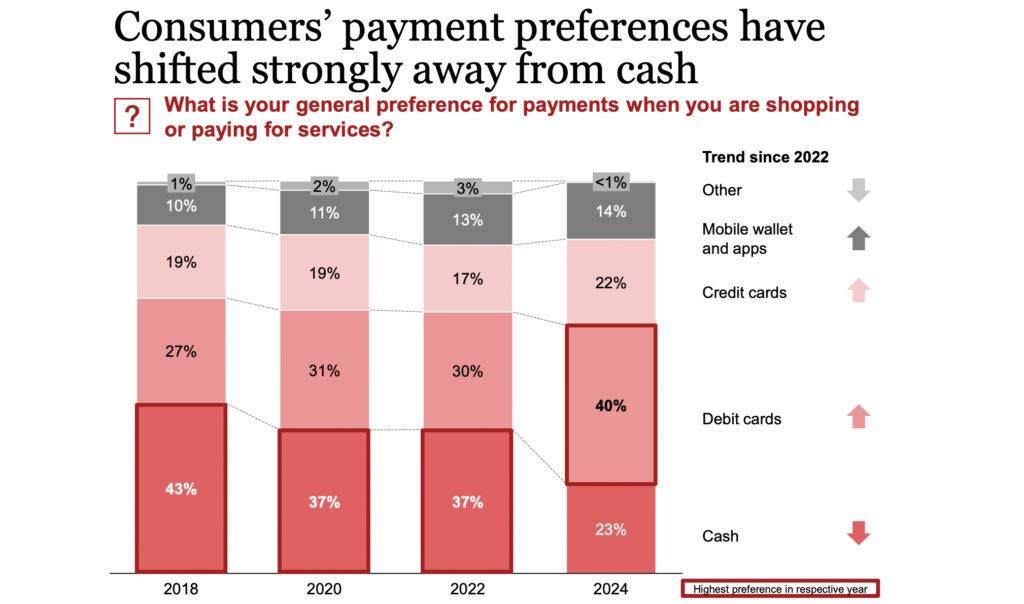

Aktuell wickeln demnach europaweit nur noch 23% der Befragten ihre Einkäufe am liebsten in bar ab. Zwei Jahre zuvor waren es noch 37%. An die Spitze der beliebtesten Zahlungsarten hat sich in Europa die klassische Debitkarte gesetzt. Mit ihr bezahlen inzwischen 40% der Befragten. Es folgen Kreditkarten (22%) und mobile Apps oder Wallets (14%).

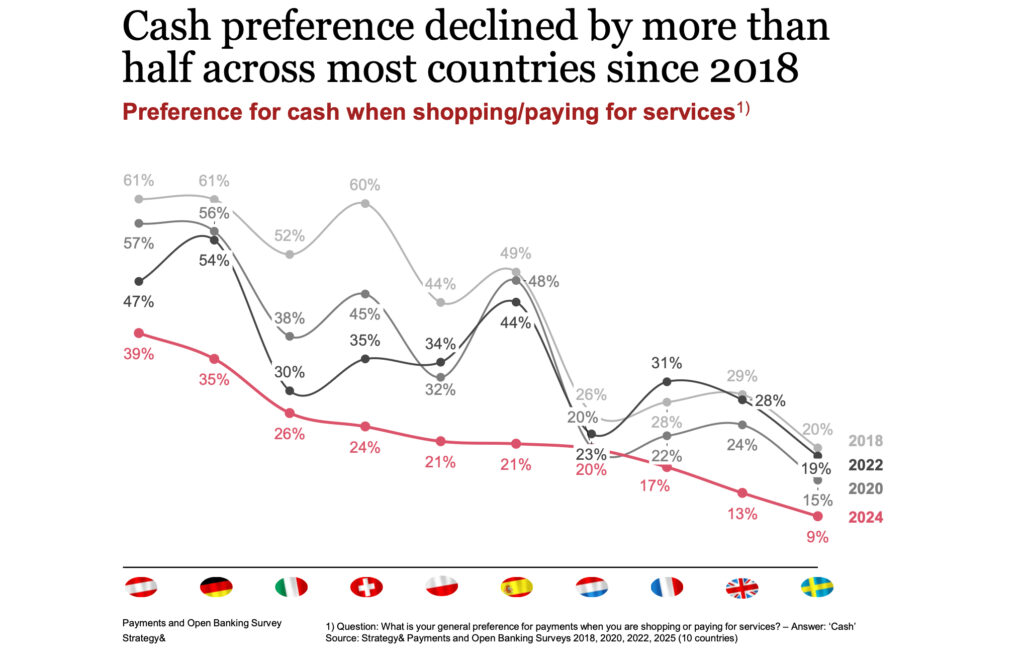

In Österreich nimmt die Vorliebe für Scheine und Münzen langsamer ab. Vor zwei Jahren zahlte knapp die Hälfte der Österreicher bevorzugt in bar (47%), heute sind es mit 39% deutlich weniger. Bargeld bleibt jedoch das bevorzugte Zahlungsmittel. Damit ist Österreich das einzige Land in Europa in dem Debitkarten und Co. noch nicht führend sind.

Paradigmenwechsel in der Zahlungslandschaft

Auch weitere Banking-Präferenzen der Europäer:innen haben sich laut Studie grundlegend verschoben.

So ist für einen Großteil der Befragten inzwischen die Qualität der Banking-App der entscheidende Faktor für die Wahl ihres Finanzdienstleisters. Kostenlose Bargeldverfügbarkeit oder ein dichtes Filialnetz verlieren dagegen an Relevanz. Zugleich wächst die Nachfrage nach Plattformlösungen, die möglichst viele Bankdienstleistungen unter einem Dach vereinen.

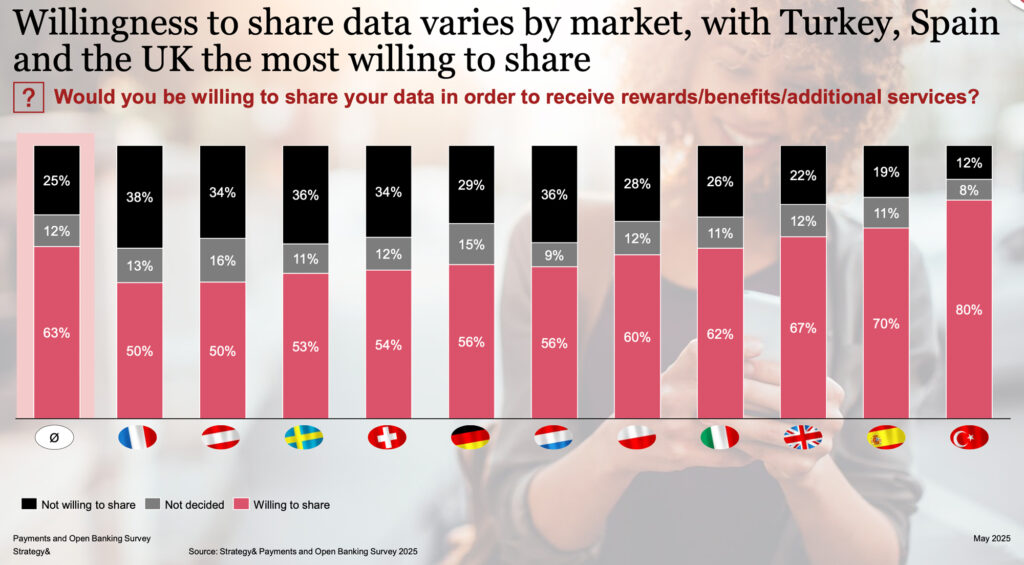

Besonders bemerkenswert: 63% der Europäer:innen sind mittlerweile bereit, ihre Bankdaten im Tausch gegen Vorteile wie Rabatte oder Zusatzleistungen zu teilen. In Österreich zeigt sich die Hälfte offen für ein Open Banking Modell.

„Die europäische Zahlungslandschaft befindet sich derzeit inmitten eines tiefgreifenden Paradigmenwechsels. Auch in Österreich beobachten wir, wie sich die Präferenzen der Kund:innen hin zu digitalen und individualisierbaren Angeboten verschieben und zugleich die Bereitschaft zum Teilen der eigenen Daten steigt. Zugleich fassen Herausforderer wie Neobanken und Fintechs immer stärker Fuß im Markt, indem sie diese Trends geschickt aufgreifen und die etablierten Banken herausfordern. Regulatorische Initiativen wie die Etablierung von Open Finance und neue Anforderungen an die Interoperabilität zwischen Banken und Drittanbietern fachen den Wettbewerb zusätzlich an. Umso drängender müssen traditionelle Banken ihre Geschäftsmodelle modernisieren und die Transformation nutzen, um den Vertrauensvorschuss ihrer Kund:innen ins digitale Zeitalter zu überführen“, erklärt Johannes Gärtner, Director bei Strategy& Deutschland und Co-Autor der Studie.

Harter Wettbewerb

Wie weit die Transformation der europäischen Zahlungslandschaft bereits fortgeschritten ist, zeigt sich auch an der sprunghaft steigenden Wechselbereitschaft der Verbraucher:innen.

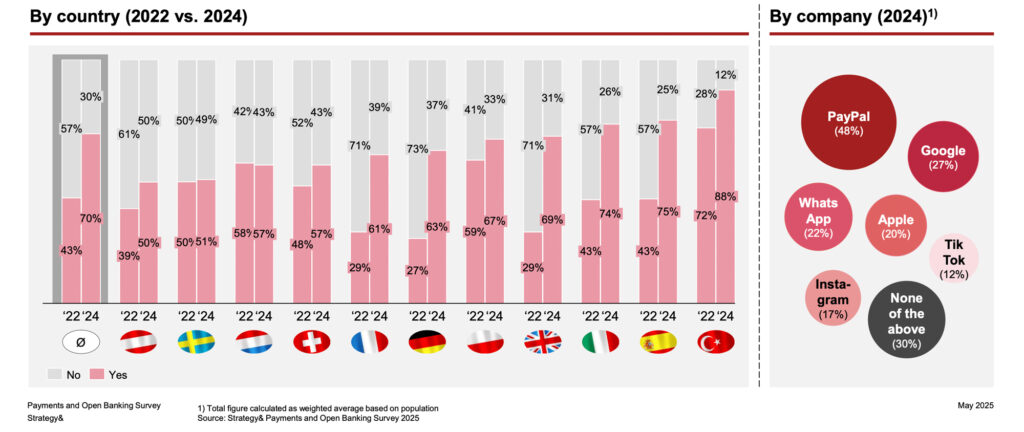

Europaweit können sich mittlerweile 70% vorstellen, ein Konto bei einem Tech-Konzern wie Google, Apple oder Paypal zu eröffnen – vor zwei Jahren waren es lediglich 43%.

Den Ausschlag für einen möglichen Wechsel geben dabei vor allem monetäre Anreize. Für die Mehrheit der Befragten ist ein günstiges Preis-Leistungs-Verhältnis entscheidend. An zweiter und dritter Stelle folgen Prämienprogramme sowie einfach zu bedienende Apps.

„Die aktuelle Neuordnung des Finanzdienstleistungssektors bringt den Kund:innen eine deutlich größere Auswahl, bessere Konditionen und mehr Individualisierung. Zugleich setzt der steigende Wettbewerb die Marktteilnehmer enorm unter Druck. Vor allem die traditionellen Banken müssen sich strategisch neu aufstellen. Für sie kommt es darauf an, ihre Apps zu modernisieren, ihr Angebot mithilfe von Open Banking zu erweitern und zu überlegen, wann Kooperationen mit neuen Anbietern sinnvoller sind als der direkte Wettbewerb. Gleichzeitig braucht es neue Ansätze für die Bargeldversorgung – etwa durch Kooperationen mit Einzelhändlern oder Bankautomaten-Allianzen. Entscheidend wird auch sein, regionale Unterschiede bei den Kundenpräferenzen zu erkennen und darauf mit differenzierten Marktstrategien zu reagieren. Erfolgreich wird in Zukunft nur sein, wer Kundenbedürfnisse umfassend abdeckt und digital handelt“, ergänzt Hendrik Bremer, Senior Executive Advisor bei Strategy& Österreich und Co-Autor der Studie.

Die vollständige Studie können Sie hier gratis anfordern.