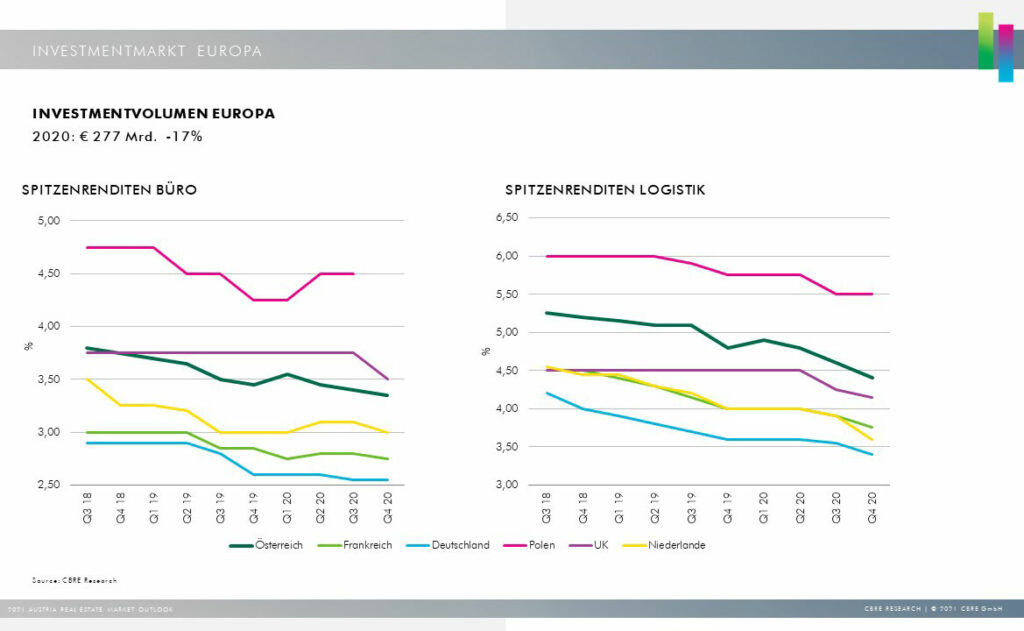

„Besser als im Frühjahr prognostiziert war das Immobilienjahr 2020 in Österreich – das liegt an der Stabilität des Marktes“, resümiert Andreas Ridder, Managing Director CBRE Austria und CEE. Die Investitionen in Immobilien gingen gegenüber 2019 zwar um 48 Prozent zurück, aber: „2019 war ein absolutes Rekordjahr, das Investmentvolumen von 6,3 Milliarden Euro war ein historisches Ergebnis, 2020 lagen wir mit 3,3 Milliarden institutionellem Immobilieninvestment ungefähr auf dem Niveau von 2016“, ergänzt Georg Fichtinger, Head of Investment Properties bei CBRE.

Einen starken Anstieg des Gesamtvolumens sehen die CBRE Experten für 2021 nicht, was vor allem auf die begrenzte Fertigstellungsleistung im traditionell starken Bürosegment zurückzuführen ist. „Die Investoren – vor allem deutsche institutionelle Investoren – sind schon wieder sehr aktiv am Markt, finden aber nicht immer das, was sie suchen“, beschreibt Fichtinger die Situation am heimischen Investmentmarkt. Fichtinger geht davon aus, dass aufgrund des großen Interesses an den Top-Assetklassen Büro, Wohnen und Logistik die Renditen 2021 in diesen Bereichen weiter nachgeben und die Preise weiter steigen werden.

Neue Kriterien: Nachhaltigkeit zählt

Die Risikobereitschaft des Großteils der Investoren ist in den vergangenen Monaten gesunken. Allerdings sind auch einige Investoren risikofreudiger geworden, was für Retail- und Hotelimmobilien mit bereits angepassten Miet- und Pachtverhältnissen und höheren Renditen in diesem Jahr spannend sein könnte. Dazu kommt ein erhöhtes Interesse an für Österreich noch neuen Assetklassen wie z.B. Gesundheits- und Pflegeimmobilien, wo allerdings das Angebot noch sehr überschaubar ist.

Verändern werden sich die Kriterien bei der Wahl der Immobilien: Soziales, Umwelt und gute Unternehmensführung als Nachhaltigkeitskriterien (ESG-Kriterien) gewinnen bei den aktuellen Investitionsentscheidungen institutioneller Investoren zunehmend an Bedeutung. Auf Basis der künftigen Umsetzung der neuen EU Taxonomie-Verordnung wird die Berücksichtigung von Nachhaltigkeitsaspekten durch ein verbindliches Klassifizierungssystem geregelt werden.

Wohnimmobilienmarkt unbeeindruckt

Der Höhepunkt der Fertigstellungen wurde am Wohnimmobilienmarkt in Wien bereits 2020 erreicht, 2021 werden voraussichtlich mit rund 17.000 Wohneinheiten um 7 Prozent bzw. 1.400 weniger Wohneinheiten finalisiert als 2020. Weiter steigend ist allerdings die Zahl der Fertigstellungen in Graz, wo 2022 der Höhepunkt erreicht werden sollte.

„Graz ist die am schnellsten wachsende Stadt Österreichs, wo 2021 mehr als 3.000 Wohneinheiten fertiggestellt werden“, so Fichtinger. „Der Wohnimmobilienmarkt zeigt sich unbeeindruckt von Corona: Die Kaufpreise sind in Wien im Jahr 2020 wieder um rund zehn Prozent gestiegen. Durch die Resilienz der Assetklassen ist auch die Investorenbasis noch breiter geworden.“ Die Mieten dürften nach kontinuierlichem Anstieg 2021 stabil bleiben.

Investoren zeigen nach wie vor großes Interesse an Wohnimmobilien, wobei sich das Interesse in den vergangenen Jahren auch in die Landeshauptstädte – vor allem nach Graz und nach Linz – verlagert hat.

Neue Trends im Handel

Der Anteil des Online-Handels war in Österreich vor der Krise im Vergleich zu anderen Märkten niedrig. 2020 stieg dieser Anteil auf rund 11 Prozent und wird auch 2021 – trotz des zu erwartenden Aufschwungs im stationären Handel – auf ähnlichem Niveau bleiben.

Für den stationären Handel hatten die Lockdowns bekanntlich gravierende Konsequenzen. „Der österreichische Handelsverband geht davon aus, dass 2021 als Konsequenz der Krise rund 25 Prozent der Klein- und Mittelbetriebe im österreichischen Handel Insolvenz anmelden müssen“, so Walter Wölfler, Head of Retail Österreich und CEE bei CBRE, der in dieser Entwicklung allerdings auch eine Chance für internationale Markteintritte sieht, die die Flächen nachnutzen könnten. Je großflächiger die Geschäfte, umso herausfordernder die Nachnutzung, was zu höheren Leerständen und zu niedrigeren Immobilienwerten führen könnte.

„Durch die aktuellen Rahmenbedingungen werden Entwicklungen im Handel – wie z.B. Omnichannel-Erlebnisse, Hybrid-Shops oder Click & Collect – beschleunigt, die wir bereits seit Jahren voraussagen“, so Wölfler. „Dennoch bleibt das physische Geschäft der wichtigste Absatzkanal. Internationale Erfahrungen und Beobachtungen zeigen, dass die Eröffnung eines physischen Geschäftes auch zu mehr Online Umsatz führt, mit dem Schließen von Geschäften geht wiederum die Reduktion von Online Umsätzen in der entsprechenden Region einher.“

Sowohl in der Wiener Innenstadt als auch in Einkaufszentren gaben die Spitzenmieten im Jahr 2020 um sieben bzw. acht Prozent nach – und werden auch 2021 noch einmal zurückgehen. „Jetzt ist die Zeit für innovative Konzepte und Nutzungsmöglichkeiten – Pop Up Stores, Co-Working, innerstädtische Logistik. Wir erwarten hier viel Kreativität und Bewegung“, so Wölfler, der auch von kürzeren und flexibleren Mietverhältnissen in Zukunft ausgeht.

Logistikimmobilien sind Gewinner der Krise

Erstmals waren Logistikimmobilien im Jahr 2020 die drittstärkste Assetklasse in Österreich mit einem Investmentniveau von 450 Euro Millionen und dem geringsten Rückgang (neun Prozent) am Investmentmarkt. Aufgrund der aktuellen Entwicklungen und der Fertigstellungspipeline ist davon auszugehen, dass das Investmentniveau 2021 ähnlich jenem des Vorjahres sein wird, mit leicht sinkenden Renditen.

„Der positive Trend wird sich bei Logistikimmobilien auch 2021 fortsetzen – sowohl bei Vermietungen als auch bei Investitionen“, ist Jörg Kreindl, Head of Industrial & Logistics Occupier EMEA, überzeugt. 2021 werden in Österreich erstmals mehr Logistikflächen für Fremdnutzer als für Eigennutzer fertiggestellt. Insgesamt wird es 2021 an den drei Hauptlogistikstandorten Wien, Graz und Linz rund 209.000 m² neue Logistikflächen geben, von denen ca. 145.000 m² für Fremdnutzer vorgesehen sind.

„Der Bedarf an modernen Logistikflächen bleibt aufgrund des wachsenden Onlinehandels sowie der Nachfrage von Lebensmittel-Einzelhändlern und Logistikunternehmen hoch“, blickt Kreindl in die nahe Zukunft, verweist allerdings auch auf die Herausforderungen am Markt: So sollten Logistikstandorte immer näher an die Städte rücken, wo ein Kampf um die geeigneten Grundstücke entstanden ist. Zusätzlich herausfordernd ist die Novellierung des NÖ Raumordnungsgesetzes 2014, die im März 2021 in Kraft tritt und mit der einige Restriktionen für die Neuwidmung von Grundstücken einhergehen. Die Umnutzung von bereits genehmigten Standorten wird daher stärker in den Fokus der Entwicklungstätigkeit rücken.

Leerstand am Büromarkt sinkt

Die Vermietungsleistung am Wiener Büromarkt 2020 hat die Erwartungen übertroffen und lag mit 205.000 m² vermieteter Fläche deutlich über den Prognosen des Frühjahrs und nur rund sieben Prozent hinter der Vermietungsleistung 2019. Die Krise hat sich zwar auch 2020 bereits negativ auf den Büromarkt ausgewirkt, die stärksten Auswirkungen werden voraussichtlich aber erst 2021 sichtbar. „Daher und aufgrund der geringen Neuflächenproduktion in den kommenden zwei Jahren gehen wir von einer weiteren Reduktion der Vermietungsleistung 2021 in Wien aus“, so Patrick Schild, Head of Agency bei CBRE. Zwar werden 2021 rund 106.000 m² Büroflächen fertiggestellt, allerdings kommt davon nur rund ein Viertel auf den Markt, da der Großteil bereits erfolgreich vorvermietet wurde.

Ähnlich wird sich die Situation voraussichtlich im Jahr 2022 darstellen. Der hohe Vorverwertungsgrad der wenigen neuen Flächen wird die Leerstandsrate per Ende 2021 voraussichtlich auf 4,4 Prozent sinken lassen – bei stabilen Mieten.

„Der Büromarkt ist gerade stark im Wandel“, analysiert Andreas Ridder. „In den vergangenen Monaten haben Homeoffice sowie hybrides und flexibles Arbeiten an Bedeutung gewonnen. Eine größere Verbreitung flexibler Arbeitsmodelle führt aber nicht unbedingt dazu, dass die Nutzer weniger Bürofläche in Anspruch nehmen, sondern andere Flächen. Qualitativ hochwertige, mit vielen Annehmlichkeiten ausgestattete Büros, die das Ethos und die Marke eines Unternehmens widerspiegeln, werden es den Unternehmen ermöglichen, im Wettbewerb um Talente zu bestehen und Mitarbeiter zu halten. Gleichzeitig zeigen unsere Umfragen unter Büronutzern sowie die Gespräche mit Unternehmen verschiedenster Branchen und Größen, dass flexibles Arbeiten und Homeoffice zwar auch nach der Pandemie relevant bleiben werden, aber keine Alternative zum Büro darstellen.“

Mitarbeiter wollen 2021 mehr als nur einen Arbeitsplatz; sie möchten eine Arbeitsumgebung, in der sie Ideen austauschen, zusammenarbeiten und innovativ tätig sein können. „Das Büro als Treffpunkt für Teamarbeit wird Priorität haben“, sagt Ridder. „Nach unseren aktuellen Schätzungen dürfte die langfristige Flächennachfrage stabil bleiben – während einige Nutzer ihre Flächen zugunsten des Homeoffice verkleinern werden, setzen andere auf größere Flächen für modernere und weniger verdichtete Konzepte.“

Neue Nutzungskonzepte für den Handel

Keine Assetklasse wurde von der Krise – nicht nur in Österreich – so hart getroffen wie Hotels. Umso bemerkenswerter ist, dass der Hotelinvestmentmarkt zwar im Vergleich zum Jahr 2019 stark zurückgegangen ist, dass das Volumen 2020 allerdings noch immer doppelt so hoch wie jenes von 2018 war. „Der Hotelinvestmentmarkt ist stark getrieben von Angeboten, die zur Zeit – so lange die Hotelbetreiber staatlich unterstützt werden – nur schleppend auf den Markt kommen“, meint Georg Fichtinger, der bereits Ende 2020, als die ersten Informationen über die Impfung bekannt wurden, ein vermehrtes Investoreninteresse feststellen konnte. „Entwickler, deren Hotelprojekte noch nicht in Umsetzung waren, schwenkten noch teilweise zu alternativen Nutzungskonzepten um. Andere haben die Fertigstellungen um ein oder zwei Jahre verschoben.“

Eröffnungen wurden aufgeschoben, was dazu führt, dass sich die Neueröffnungen in Wien 2021 auf rund 3.700 Zimmer belaufen, um rund 150 Prozent mehr als 2020.

Und wie geht’s weiter?

„Insgesamt erwarten wir ein eher ruhiges erstes Halbjahr und ein sehr starkes zweites Halbjahr, unter der Annahme, dass unser Leben ab dem Sommer wieder relativ normal und Reisen wieder möglich sein wird“, prognostiziert Ridder.

Es besteht schon sehr viel aufgestaute Nachfrage in eigentlich allen Bereichen, die darauf wartet, bedient zu werden. Ridder: „All die auf Corona zurückzuführenden Umbrüche und Beschleunigungen von schon bestehenden Entwicklungen müssen ja auch in der Immobilienwelt umgesetzt werden, was uns alle wohl noch einige Zeit beschäftigen wird.“