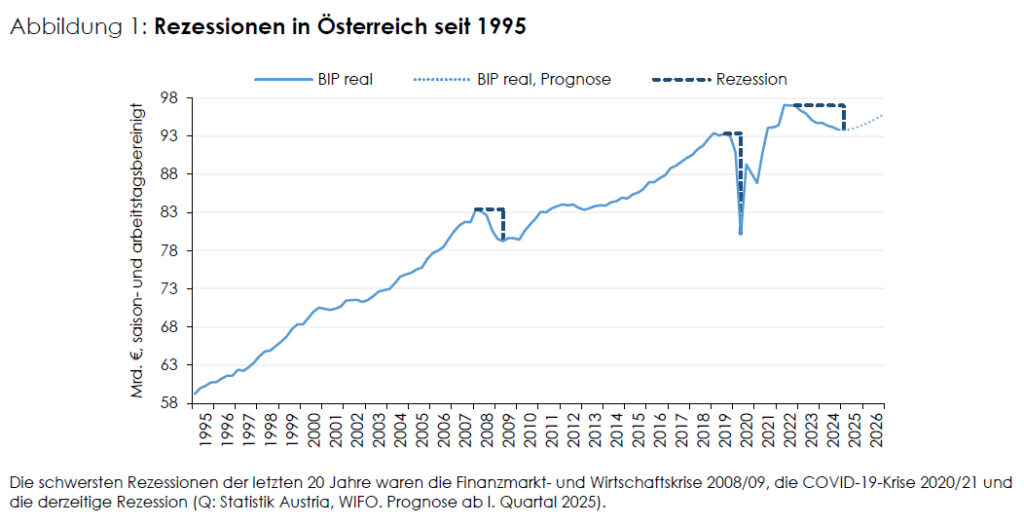

Österreichs Wirtschaft erlitt im abgelaufenen Jahr einen weiteren Rückschlag. Das BIP schrumpfte nach 2023 (-1%) erneut kräftig um 1,2%. Im 2. Halbjahr beschleunigte sich die Talfahrt sogar. Das ungünstige Umfeld macht der heimischen Industrie nach wie vor zu schaffen. Auch 2025 wird das Durchhaltevermögen vieler Industriezweige noch auf eine harte Probe gestellt.

Ab der Jahresmitte dürfte die Konjunktur in der EU jedoch wieder an Schwung gewinnen und die Exportnachfrage etwas anziehen. Damit sollte auch die österreichische Wirtschaft die hartnäckige Rezession überwinden und auf einen moderaten Wachstumskurs einschwenken.

„Die heimische Wirtschaft sollte ab Mitte 2025 die längste Rezession der Zweiten Republik überwunden haben. Die Intensität der Erholung hängt vor allem von den unsicheren internationalen Rahmenbedingungen ab“, unterstreicht Marcus Scheiblecker, einer der Autoren der aktuellen WIFO-Prognose.

Konjunkturaufhellung und Branchenunterschiede

Österreichs Wirtschaft erlitt im abgelaufenen Jahr einen weiteren Rückschlag. Das BIP schrumpfte nach 2023 (-1%) erneut kräftig um 1,2%. Im 2. Halbjahr beschleunigte sich die Talfahrt sogar. Das ungünstige Umfeld macht der heimischen Industrie nach wie vor zu schaffen. Auch 2025 wird das Durchhaltevermögen vieler Industriezweige noch auf eine harte Probe gestellt.

Ab der Jahresmitte dürfte die Konjunktur in der EU jedoch wieder an Schwung gewinnen und die Exportnachfrage etwas anziehen. Damit sollte auch die österreichische Wirtschaft die hartnäckige Rezession überwinden und auf einen moderaten Wachstumskurs einschwenken.

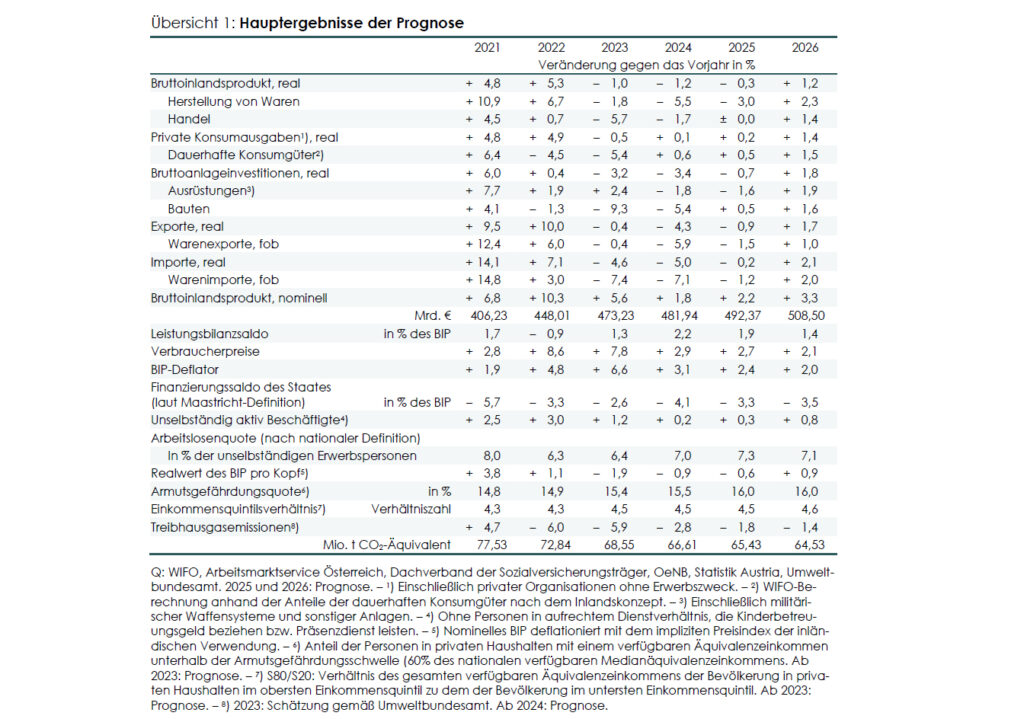

Die für das 2. Halbjahr erwartete Konjunkturaufhellung wird allerdings nicht ausreichen, um im Gesamtjahr 2025 ein BIP-Wachstum zu erzielen. Das WIFO erwartet einen neuerlichen Rückgang der Wirtschaftsleistung um 0,3%. Erst 2026, sobald die Wirtschaft im Euro-Raum von den geplanten fiskalischen Stimuli in Deutschland und der EU profitiert, wird auch die österreichische Wirtschaft erstmals seit drei Jahren wieder wachsen (+1,2%), allerdings schwächer als die deutsche (+1,5%).

Die heimische Bauwirtschaft wird bereits in der ersten Jahreshälfte 2025 die Talsohle durchschreiten. Die im Jahr 2024 beschlossene Wohnbauinitiative wird schon im 2. Halbjahr 2025 die Nachfrage stützen und 2026 ihre volle Wirkung entfalten. Zudem rechnet das WIFO mit einem weiteren Rückgang des Zinsniveaus. Vor diesem Hintergrund sollte das Bauwesen 2026 der Gesamtwirtschaft Schub verleihen.

Außerhalb des Bauwesens werden die realen Investitionen 2025 erneut zurückgehen, da angesichts der geringen Kapazitätsauslastung nach wie vor keine Erweiterungsinvestitionen, sondern hauptsächlich Ersatzinvestitionen getätigt werden.

Die im vergangenen Jahr deutlich gestiegene Sparquote der privaten Haushalte wird 2025 allmählich wieder zurückgeführt, was trotz der belastenden Effekte des Sparpakets ein geringes Wachstum des privaten Konsums ermöglichen wird.

Inflation, Arbeitsmarkt und Nachhaltigkeit

2024 sank die Inflationsrate kräftig auf 2,9% (laut VPI). Im laufenden Jahr dürfte sich das Tempo des Rückgangs allerdings empfindlich verlangsamen. Aufgrund des Auslaufens der Strompreisbremse, gestiegener Netzentgelte und der verstärkten CO2-Bepreisung erhöhte sich die Inflationsrate Anfang 2025 wieder und wird sich im Jahresverlauf nur langsam zurückbilden. Im Jahresdurchschnitt 2025 dürfte sie 2,7%, 2026 2,1% betragen.

Trotz der anhaltenden Rezession wurde die Beschäftigung 2024 abermals leicht ausgeweitet, womit auch 2025 zu rechnen ist.

Allerdings sank die Arbeitszeit je Beschäftigungsverhältnis 2024 deutlich, wodurch das Arbeitsvolumen schrumpfte. Dieser Trend setzt sich auch 2025 fort. Erst im kommenden Jahr wird die unselbständig aktive Beschäftigung wieder verstärkt um 0,8% steigen, womit auch das Arbeitsvolumen wachsen wird. Die Arbeitslosenquote erhöht sich 2025 leicht auf 7,3% und wird erst 2026 etwas sinken (7,1%).

Die Einsparungen in den öffentlichen Haushalten werden aufgrund der schwachen Konjunktur und des hohen Fehlbetrags im Vorjahr nicht ausreichen, um das Budgetdefizit 2025 unter die 3%-Marke zu drücken. Es beträgt voraussichtlich 3,3% des BIP und wird im kommenden Jahr aufgrund der geplanten Offensivmaßnahmen trotz der besseren Konjunktur auf 3,5% des BIP ansteigen.

Der Rückgang der Treibhausgasemissionen hält 2025 an (-1,8%), fällt allerdings weniger dynamisch aus als im Vorjahr (-2,8%).

Zum einen schrumpft die Industrieproduktion nicht mehr so stark, zum anderen wurde der Ausstoß 2024 durch den milden Winter gedämpft. 2026 werden zwar anhaltende Trends der Dekarbonisierung die Emissionen verringern, allerdings wird die Industrieproduktion wieder Fahrt aufnehmen, wodurch sich der Emissionsrückgang auf -1,4% verringern wird.