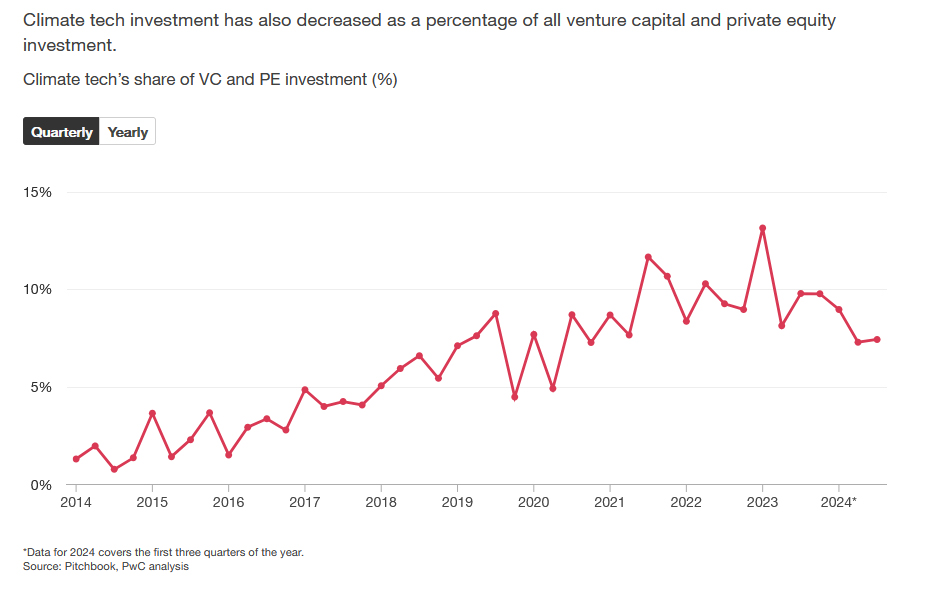

Unsichere wirtschaftliche Bedingungen und hohe Fremdkapitalkosten trüben weiterhin das Investitionsumfeld im Bereich der Klimatechnologien. Risikokapital- und Private-Equity-Investitionen in diesem Sektor sind im Vorjahresvergleich weiter von 79 Mrd. US-Dollar (Q4 2022 – Q3 2023) auf 56 Mrd. US-Dollar (Q4 2023 – Q3 2024) gesunken.

Diese Tendenz spiegelt den generellen Rückgang an weltweiten Gesamtinvestitionen wider. Den dringenden Handlungsbedarf unterstreicht auch der „Earth Overshoot Day“ am 29. März, ab dem Österreich seine natürlichen Ressourcen für das restliche Jahr aufgebraucht hat.

„Unser derzeitiger Umgang mit Ressourcen ist nicht zukunftsfähig. Um den Klimawandel wirksam zu bekämpfen, braucht es Investitionen in die richtigen Technologien. Doch die aktuelle Marktlage schafft Unsicherheit – ein Umstand, der auch in Österreich die Investitionen in Klimatechnologien verringert“, konstatiert Agatha Kalandra, ESG-Leaderin und Vorständin von PwC Österreich.

Anpassungsfähigkeit und Resilienz

Obwohl das Investmentklima gedämpft ist, verzeichnen laut Marktanalyse einzelne Bereiche eine steigende Nachfrage. Insbesondere Technologien, die auf die Anpassungen an Klimarisiken ausgerichtet sind und die Resilienz stärken, wecken das Interesse vieler Investor:innen.

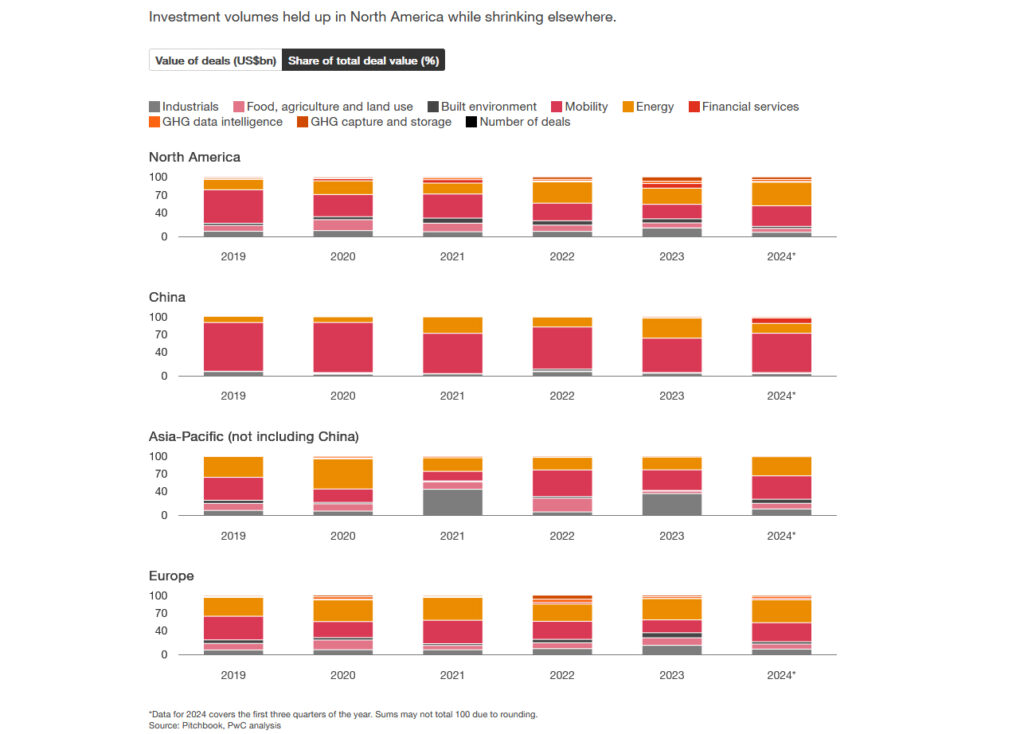

Dazu zählen z.B. Hochwasserschutzsysteme, Dürremanagement-Technologien und hitzebeständige Baumaterialien. Diese Technologien machten 28 % der untersuchten Climate-Tech-Deals aus und repräsentieren 12 % des gesamten Climate-Tech-Investitionsvolumen. Der Großteil der Investitionen entfiel jedoch erneut auf den Energiesektor, der mit 35 % der Climate-Tech-Investitionen ein Plus von 5 % im Vergleich zum Vorjahr verzeichnete.

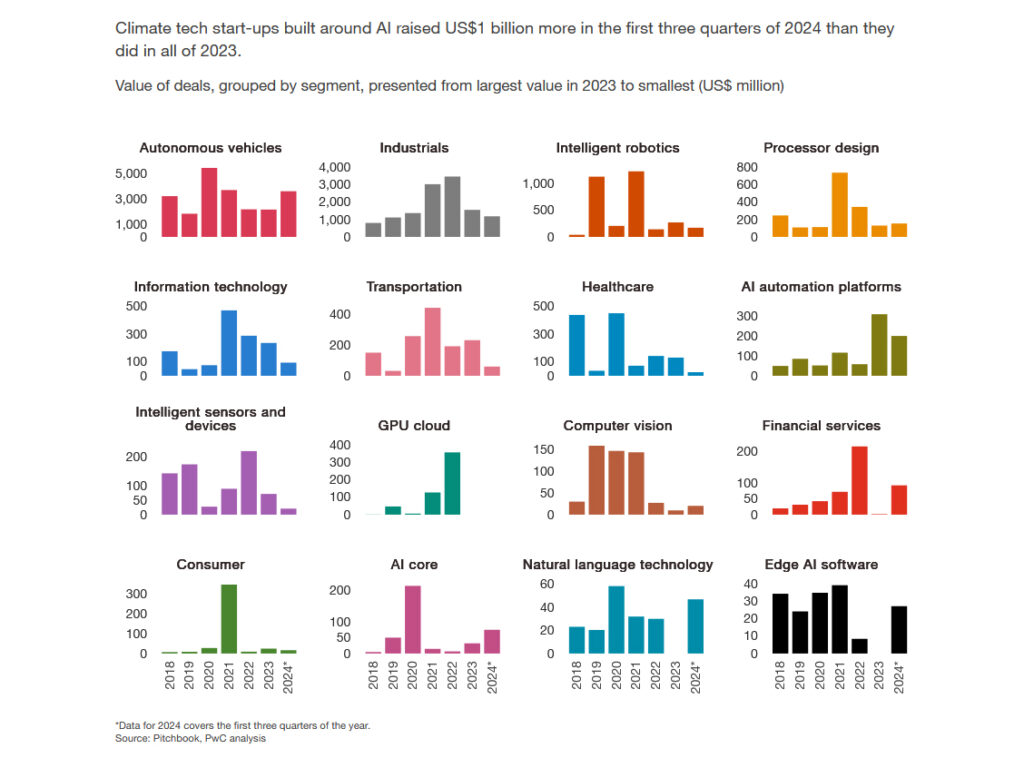

Ein weiteres wachsendes Segment sind KI-getriebene Klimatechnologien. Investitionen in diesem Bereich stiegen von 5 Mrd. US-Dollar im Jahr 2023 auf 6 Mrd. US-Dollar in den ersten drei Quartalen 2024 – das entspricht 14,6 % des gesamten Investitionsvolumens im Klimatechnologiesektor.

Die wichtigsten Finanzierungssegmente waren dabei autonome Fahrzeuge (62 % der KI-bezogenen Investitionen) und industrielle Anwendungen (20 %) in den Bereichen Landwirtschaft, Smart Home und intelligente Energielösungen.

Missverhältnis zwischen Emissionen und Finanzierung

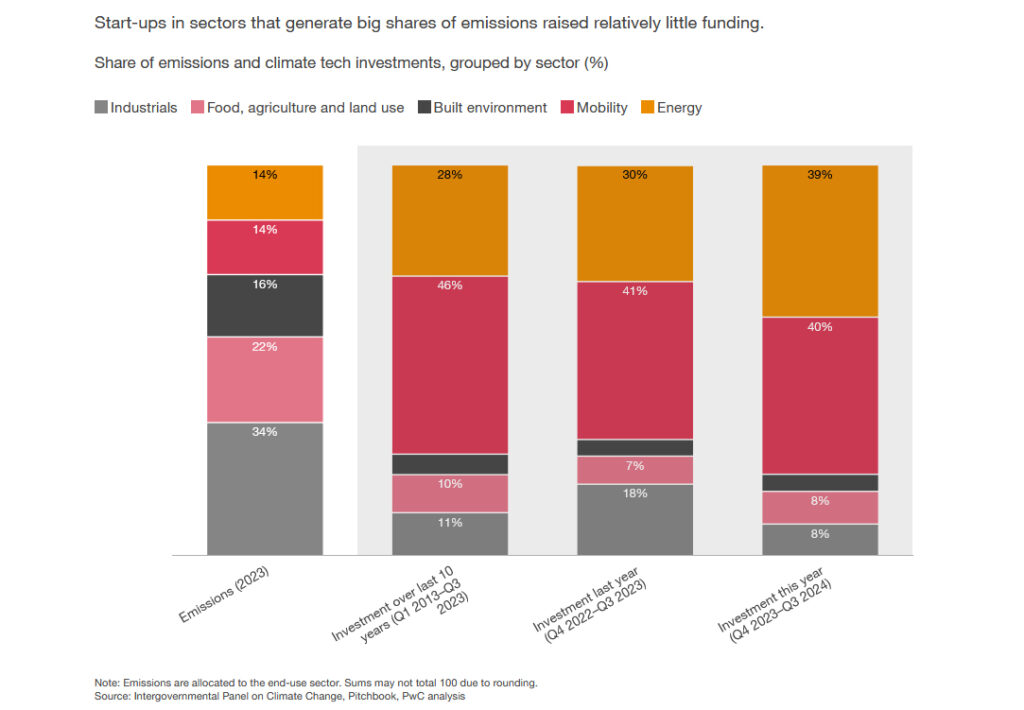

Wie bereits in den vergangenen Jahren zeigt der Bericht erneut, dass die Investitionen noch immer nicht dort hinfließen, wo die Emissionen am größten sind. Der Industriesektor verursacht 34 % der globalen Treibhausgasemissionen, doch sein Anteil an Klimainvestitionen sank von 17 % im Jahr 2023 auf 7 % in den ersten drei Quartalen 2024.

Damit bewegt sich dieser zwar immer noch in der Nähe des historischen Durchschnitts, steht aber in keinem guten Verhältnis zu den enormen Emissionsmengen, die dieser Sektor verursacht.

„Gezielte Anreize wie steuerliche Vergünstigungen, Subventionen oder spezielle Förderprogramme könnten dazu beitragen, mehr Kapital in den Industriesektor zu lenken. Gleichzeitig ist eine stärkere Zusammenarbeit zwischen privaten Investor:innen, staatlichen Institutionen und Industriekonzernen nötig, um nachhaltige Technologien schneller zur Marktreife zu bringen. Nur so lässt sich der Industriesektor transformieren und ein wirkungsvoller Beitrag zur globalen Reduktion von Treibhausgasemissionen leisten“, ergänzt Agatha Kalandra abschließend.

Das sind die Ergebnisse der Studie „State of Climate Tech“ der Wirtschaftsprüfungs- und Beratungsgesellschaft PwC. Für die Studie hat PwC mehr als 12.000 Startups, 52.000 Deals und 600 Mrd. US-Dollar an Investments analysiert.

Nähere Informationen zur vollständigen Studie finden Sie hier.