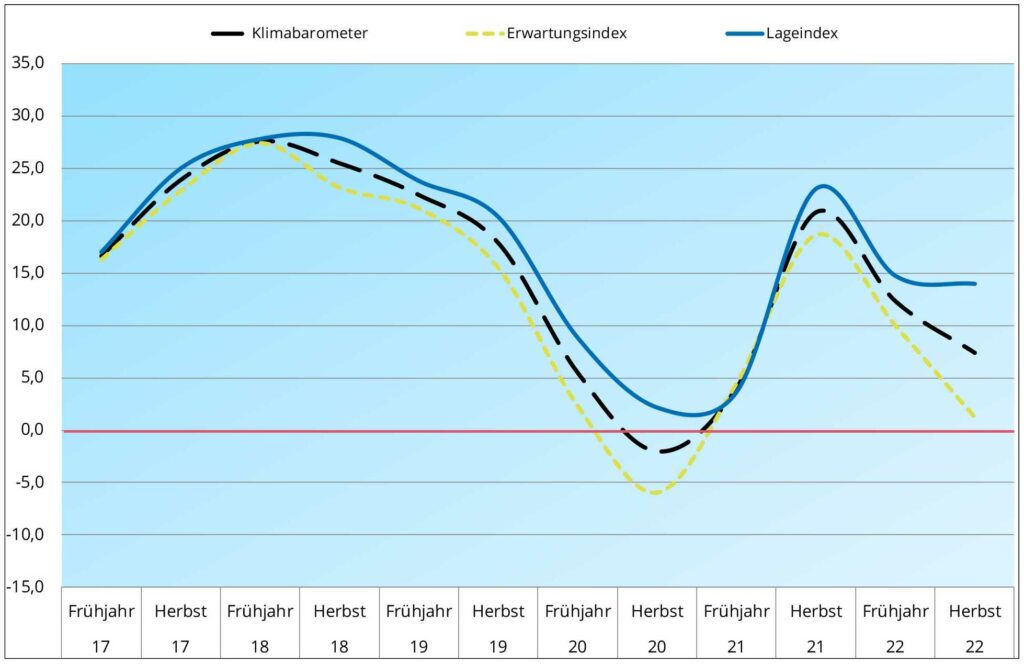

Die Creditreform Wirtschaftsforschung hat im Herbst 2022 an die 1.400 österreichische Klein- und Mittelunternehmen nach der aktuellen Wirtschaftslage und den Ausblicken für die kommenden sechs Monate befragt. Die österreichischen KMU beurteilten in den letzten sechs Monaten ihre Geschäftslage aufgrund des Postcorona-Aufschwungs noch positiv. Die Geschäftserwartungen sind aber bei weitem pessimistischer als noch im Herbst 2021 oder im Frühling 2022.

Der Verlauf des Klimabarometers (inkl. seiner Teilkomponenten Lage und Erwartungen) zeigt einen massiven Abschwung vor allem bei den Erwartungen. Inflation, steigende Zinsen und die Unsicherheiten, die der Ukraine-Krieg noch mit sich bringen kann, drücken auf die Stimmung der Unternehmen. Die Zeichen stehen auf den Beginn einer Rezession mit stark steigenden Insolvenzzahlen.

Abb. 1: Lage-, Erwartungs- und Klimabarometer

Handel am pessimistischsten

In drei von vier Hauptwirtschaftsbereichen (Verarbeitendes Gewerbe/Industrie, Bau und Dienstleistungen) ist der Index noch leicht positiv. Im Handel hat sich der Erwartungsindex aber bereits in den negativen Bereich (-5,5 Indexpunkte) gedreht. Überall zeigt sich ein Abwärtstrend, sodass der Erwartungsindex mit 1,2 Punkten nur mehr knapp positiv ist.

Tab. 1: Erwartungsindex

Erwartungsindex

| Herbst 2022 | Frühjahr 2022 | Herbst 2021 | |

| Verarb. Gewerbe | 2,6 | 14,9 | 16,1 |

| Baugewerbe | 4,2 | 19,5 | 27,3 |

| Handel | – 5,5 | 5,3 | 16,8 |

| Dienstleistungen | 4,7 | 6,6 | 17,5 |

| Gesamt | 1,2 | 10,0 | 18,7 |

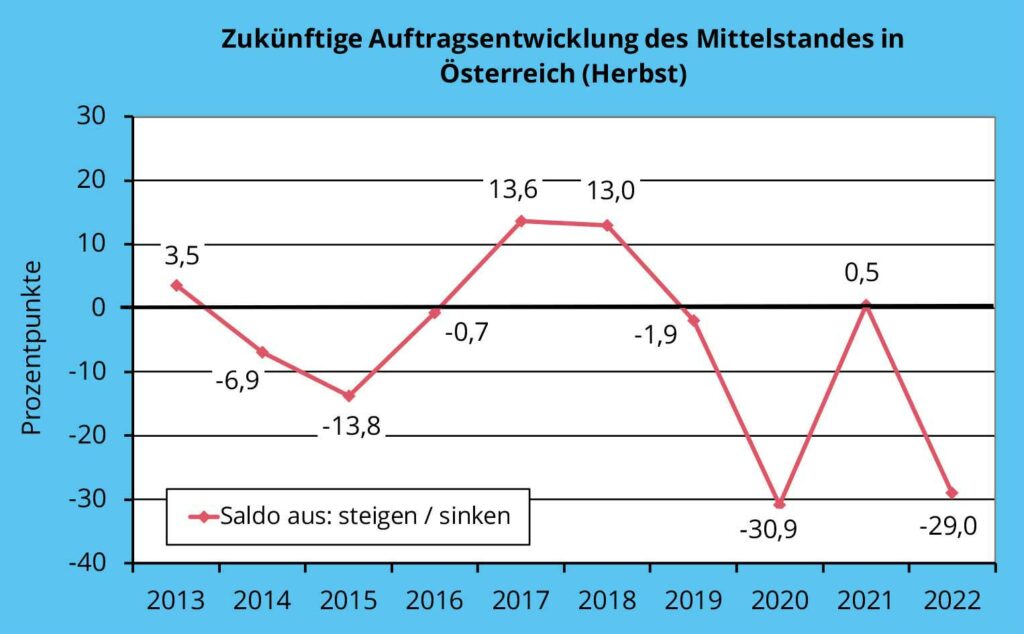

Auftragserwartungen brechen ein

Die Auftragslage der mittelständischen Unternehmen hat sich nach der starken Erholung im Zuge der V-förmigen Konjunkturentwicklung 2020/2021 wieder stark in den negativen Bereich gedreht. Die Auftragsbücher sind aktuell bei manchen Unternehmen noch gut gefüllt, aber die Erwartungen fürs kommende Jahr sind düster. Der Saldo aus steigenden und sinkenden Auftragserwartungen notiert mit minus 29,0 Punkten erstmals seit zwei Jahren wieder im negativen Bereich und erreicht das Niveau des Corona-Höhepunkts. Die mittelständischen Unternehmen erwarten aber angesichts der zahleichen Konjunkturunsicherheiten in den kommenden Monaten keine Belebung ihrer Auftragsentwicklung.

Abb. 2: Zukünftige Auftragsentwicklung

Alle Wirtschaftssektoren sind pessimistisch beim Blick auf die nächsten Monate. Von einem rückläufigen Auftragsgeschehen gehen beispielsweise im Baugewerbe 43,1% der Befragten aus – im Handel sind es sogar 44,5%, die eine Verschlechterung erwarten. In beiden Fällen hat sich der Anteil der Pessimisten damit deutlich erhöht. Gleichzeitig rechnen nur wenige Unternehmen (Baugewerbe: 6,9%; Handel: 10,9%) mit steigenden Aufträgen. Auch das Verarbeitende Gewerbe und der Dienstleistungssektor äußerten sich mehrheitlich pessimistisch zur Auftragslage in den kommenden Monaten. So stieg hier der Anteil der Unternehmen, die Auftragseinbußen befürchten, binnen Jahresfrist von 14,3 auf 37,4% (Dienstleistungsgewerbe) bzw. von 21,3 auf 37,6% (Verarbeitendes Gewerbe).

Tab. 2: Auftragserwartungen in den Hauptwirtschaftsbereichen

| steigen | stabil bleiben | sinken | |

|---|---|---|---|

| Verarb. Gewerbe | 10,9 (15,7) | 49,5 (50,6) | 37,6 (21,3) |

| Baugewerbe | 6,9 (17,8) | 47,2 (54,8) | 43,1 (16,4) |

| Handel | 10,9 (18,2) | 39,8 (42,3) | 44,5 (21,2) |

| Dienstleistungen | 14,3 (21,8) | 44,2 (46,6) | 37,4 (14,3) |

| Gesamt | 11,4 (18,8) | 44,6 (47,5) | 40,4 (18,3) |

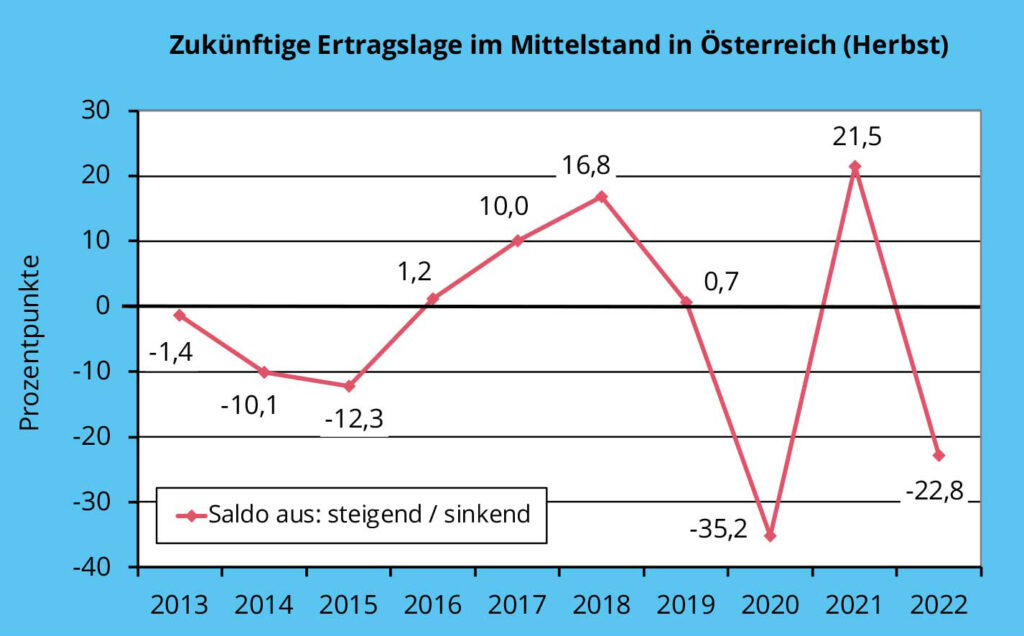

Ertragslage weiter angespannt

Die Auf-und-Ab-Bewegung erfolgt auch bei den Erträgen der Unternehmen. Mit hoher Wahrscheinlichkeit dürfte sich die Ertragslage im Mittelstand in den nächsten Monaten weiter verschlechtern. Darauf deuten jedenfalls die Ertragserwartungen der Unternehmen hin. Negativ dürften sich die steigenden Kostenbelastungen bei der Energie auswirken sowie auch eine abnehmende Konsumnachfrage. So rechnen auch nur 18,5% der Befragten mit Gewinnsteigerungen. Im Vorjahr zeigten sich noch 36,1% der befragten Unternehmen optimistisch. Ertragsrückgänge erwarten 41,3% der Befragten (Vorjahr: 14,6%). Der Erwartungssaldo rauschte daraufhin unter die Nulllinie (minus 22,8 Prozentpunkte), erreichte aber nicht wieder das Niveau des Corona-Jahres 2020 (minus 35,2 Prozentpunkte).

Abb. 3: Zukünftige Ertragslage

Pessimistisch sind die Ertragswartungen vor allem im Handel. 51,6% der Unternehmen rechnen hier mit sinkenden Erträgen. Im Vorjahr äußerten sich nur 16,8% der Händler so pessimistisch. Das Verarbeitende Gewerbe befürchtet eine deutliche Verschlechterung der Ertragslage in den kommenden Monaten. Fast jeder zweite Befragte (47,5%) erwartet hier Einbußen, nachdem das im Vorjahr nur bei 15,7% der Unternehmen der Fall war. Auch im Dienstleistungsgewerbe sowie im Baugewerbe stieg der Anteil der Unternehmen, die Ertragseinbußen befürchten, massiv an. Ertragssteigerungen könnten vermehrt noch im Dienstleistungsgewerbe vorkommen, wo 28,6% der Befragten dieser Einschätzung waren.

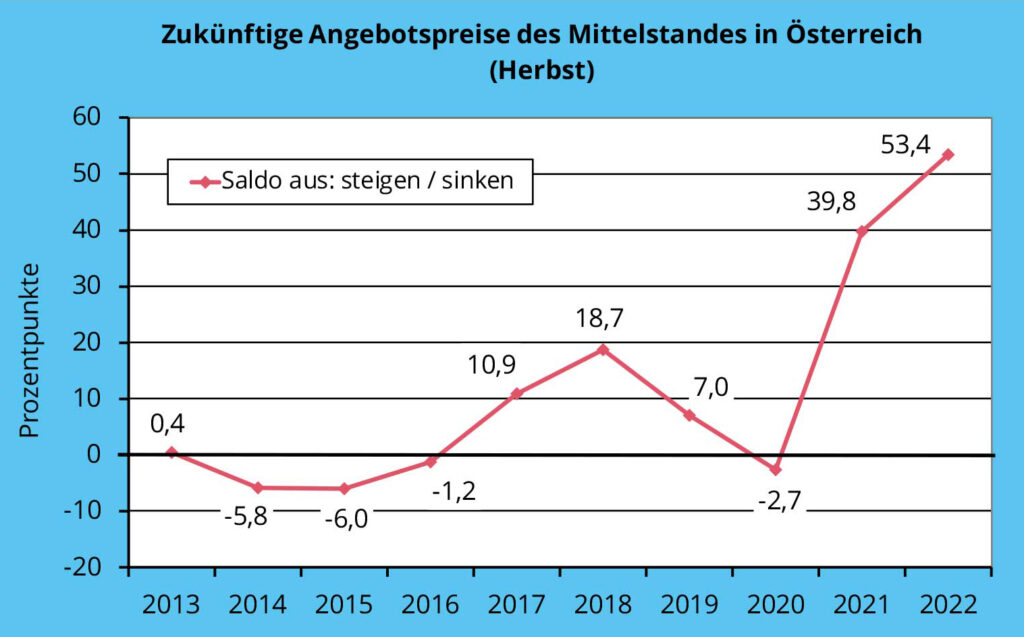

Weitere Explosion der Preise

Der Mittelstand dürfte die Angebotspreise auf breiter Front erhöhen. Überdurchschnittlich häufig wurden Preissteigerungen von den Unternehmen aus dem Dienstleistungsgewerbe angekündigt (63,9%), gefolgt vom Handel (59,4%). Gleichzeitig hat fast jedes zehnte Handelsunternehmen (9,4%) Preissenkungen geplant, um die Kunden nicht vollends zu verprellen. Angesichts der steigenden Kosten verdeutlicht das die schwierige Situation der Branche.

Abb. 4: Zukünftige Angebotspreise

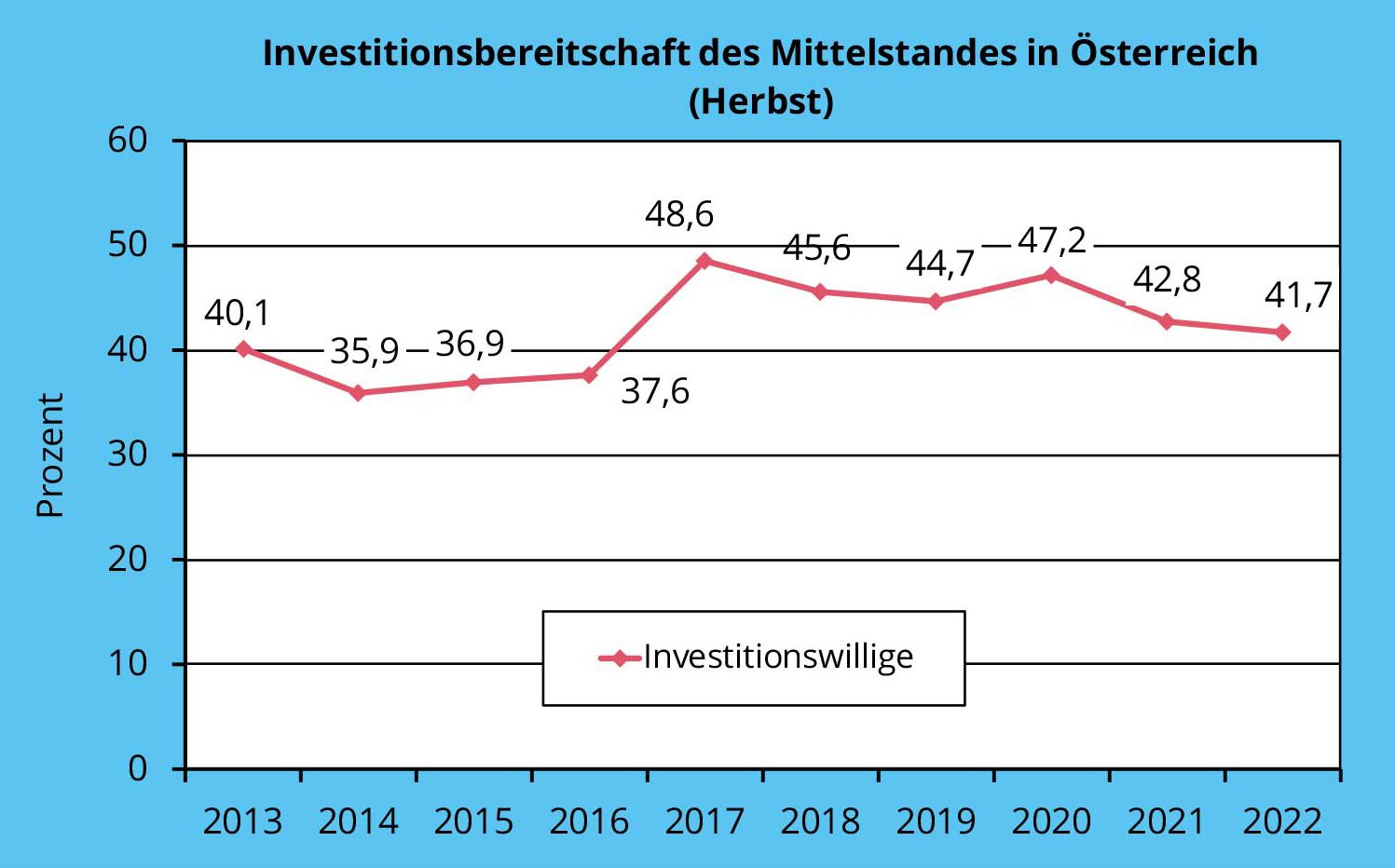

Sinkende Erträge dämpfen Investitionen

Die Investitionstätigkeit im Mittelstand nimmt weiter ab. Nachdem der Anteil der investierenden Firmen bereits im Vorjahr zurückgegangen war, hat sich dieser Trend nun fortgesetzt. Dabei dürften die pessimistischen Konjunkturprogosen für das kommende Jahr sowie wieder anziehende Kreditzinsen die Investitionspläne der Unternehmen vermiesen. Der Anteil der Unternehmen, die Investitionen durchführen wollen, ist auf 41,7% zurückgegangen (Vorjahr: 42,8%).

Stärker als im Vorjahr sind bei den Unternehmen Ersatzinvestitionen vorgesehen (68,3% der Befragten). Erweiterungsinvestitionen planen hingegen nur noch 46,2%, nachdem es im Vorjahr noch 61,2% waren. Rationalisierungsinvestitionen stehen bei 42,5% auf der Agenda. Hierbei dürfte es in den nächsten Monaten einen steigenden Bedarf geben (insbesondere im Verarbeitenden Gewerbe), was möglicherweise Energieeinsparungen betrifft.

Abb. 5: Investitionsbereitschaft

Conclusio

Der österreichischen Wirtschaft droht nach einem positiven 1. Halbjahr 2022 eine merkliche Konjunkturabschwächung. Die wirtschaftlichen Rahmenbedingungen haben sich infolge der Energiepreisexplosion deutlich verschlechtert. Die Kostenbelastungen für die Unternehmen sind erheblich gestiegen, auch der private Konsum dürfte angesichts von Inflationsraten von rund 10% deutlich verhaltener ausfallen.

Das Geschäftsklima der mittelständischen Unternehmen hat sich bereits spürbar eingetrübt. Die befragten Unternehmen beurteilten die Geschäftslage deutlich verhaltener als vor Jahresfrist. Das Creditreform Klimabarometer für die mittelständische Wirtschaft rutschte von plus 20,8 auf plus 7,4 Punkte und bleibt damit deutlich unter dem Vorjahreswert.

Stark eingebrochen sind vor allem die Geschäftserwartungen. So schätzen die Unternehmen die weitere Auftrags- und Umsatzentwicklung negativer ein als noch im Vorjahr. Lediglich 11,4% der Befragten rechnen mit steigenden Auftragseingängen (Vorjahr: 18,8%). Der Anteil der Unternehmen, die Auftragseinbußen befürchten, ist von 18,3 auf 40,4% hochgeschnellt. Auch bei den Umsatzerwartungen überwiegt der Anteil der Pessimisten. Lediglich 19,2% der Befragten erwarten steigende Umsätze (Vorjahr: 26,9%) und gut jeder dritte Befragte (34,2%) geht von einem Umsatzrückgang aus. Vor einem Jahr lag der Anteil der Unternehmen, die Umsatzeinbußen erwarteten, erst bei 15,7%. Die vorherrschende Skepsis im Mittelstand lässt eine Fortsetzung der guten Wirtschaftsentwicklung des ersten Halbjahres illusorisch erscheinen.

Neben den schwachen Konjunkturprognosen belastet auch die Zinswende die Investitionstätigkeit im Mittelstand. Nur noch 41,7% der Befragten wollen in den kommenden Monaten investieren. Bereits im Vorjahr (2021) war dieser Anteil auf 42,8% zurückgegangen (2020: 47,2%). Stärker als im Vorjahr haben die investierenden Unternehmen Rationalisierungsinvestitionen auf der Agenda (42,5%).

Autor: Gerhard M. Weinhofer