Es ist noch nicht lange her, da kamen Anleger ganz ohne Aktien aus. Konservative Anlageformen, die sich rein aus Anleihen stabiler Industriestaaten nährten, waren weitverbreitet. Niedrige Renditen und wachsendes Vertrauen in die Aktienmärkte änderten die Rahmenbedingungen. Dennoch wurden Anleihen weiter gerne an der Seite von Dividenden und Kursgewinne bringenden Aktien eingesetzt, um diese durch ihre risikodämpfende Funktion sinnvoll zu ergänzen und einem massiven Absturz des Gesamtportfolios vorzubeugen.

Angesichts bevorstehender Zinserhöhungen in den USA und einer rekordhohen Verschuldung der meisten Volkswirtschaften stellt sich nun die Frage, ob Anleihen überhaupt noch einen Platz im Portfolio haben sollten. Christian Nemeth, Chief Investment Officer der Zürcher Kantonalbank Österreich AG, beantwortet diese Frage.

Ist es zeitgemäß Anleihen zu behalten?

Einst ein treuer Begleiter in beinahe jedem Portfolio dank regelmäßiger Erträge und Stabilität, stehen Anleihen seit längerem unter genauer Beobachtung. Vereinfacht gesagt wünscht sich jeder Anleger, dass am Jahresende im Idealfall ein Plus, aber auf jeden Fall kein Minus vor der prozentualen Wertentwicklung des Portfolios steht. Ein kurzer Blick auf die breiten, internationalen Staatsanleihenindizes zeigt jedoch, dass zuletzt immer noch bis zu 40 Prozent der darin befindlichen Anleihen negative laufende Renditen aufweisen. Zudem stellt sich die Frage, ob die immer höher verschuldeten Staaten die Anleihen auch künftig bedienen können. Ist es daher noch zeitgemäß, Anleihen im Portfolio zu behalten oder sollten Anleihen nicht besser durch alternative Anlagen ersetzt werden?

Es ist augenscheinlich, dass viele Anleihen allein keine befriedigenden Erträge mehr bieten können. Ein wichtiger Aspekt von Anleihen war immer jener der Absicherung. „Mit Anleihen kann man derzeit kein Geld verdienen, das ist klar. Aus Sicht des Asset Managements ist die brennende Frage vielmehr, ob Anleihen ihren dämpfenden Effekt aufrechterhalten können – unabhängig von ihren Erträgen. Dieser resultiert im Wesentlichen daraus, dass Aktien nicht zu sehr mit Anleihen korrelieren. Kommt es zu einer massiven Abwärtsbewegung an den Aktienmärkten – man bedenke etwa die Phase im ersten Lockdown der Covid-Pandemie im Jahr 2020 –, wirken Anleihen wie ein Sicherheitsnetz und können einen Totalabsturz vermeiden“, erklärt Christian Nemeth.

Höherrentierliche Anleihen müssen gut dosiert werden

Deutsche Staatsanleihen gelten aufgrund der guten Bonität der Bundesrepublik als der Gold-Standard schlechthin im Anleihesegment. 2021 stieg die Inflation wie fast überall auch in der Eurozone und gleichzeitig lag die durchschnittliche Rendite bei zehnjährigen deutschen Staatsanleihen im negativen Bereich. Um nicht auf Erträge verzichten zu müssen, könnte man nun theoretisch die Finger von den deutschen Staatsanleihen lassen und andere Anleihesegmente heranziehen. Indem man schwächere Schuldner in Kauf nimmt und etwa auf Schwellenländeranleihen oder Unternehmensanleihen setzt, steigt die Rendite.

Sichere Staatsanleihen haben jedoch einen Vorteil gegenüber höherrentierlichen Schuldtiteln: Sie weisen aufgrund der hohen Bonität nicht nur ein geringeres Ausfallsrisiko auf, sondern korrelieren auch kaum mit Aktienkursen. Zwischen Jänner 2003 und November 2020 betrugen beispielsweise die monatlichen Erträge deutscher Bundesanleihen bei fallenden Aktienkursen durchschnittlich beinahe plus ein Prozent. „Bei höherrentierlichen Anleihen aus den Emerging Markets, dem High-Yield-Bereich oder Unternehmensanleihen steigt nicht nur die Volatilität, sondern auch die Korrelation mit Aktien stark an. Der dämpfende und risikominimierende Faktor fällt damit weg. Geht es mit den Aktienkursen nach unten, folgen die Anleihen und das gilt es unbedingt zu vermeiden. Einen geringen Anteil an höherrentierlichen Papieren beizumischen, ist langfristig betrachtet sinnvoll. Die Dosis macht jedoch das Gift“, unterstreicht Nemeth.

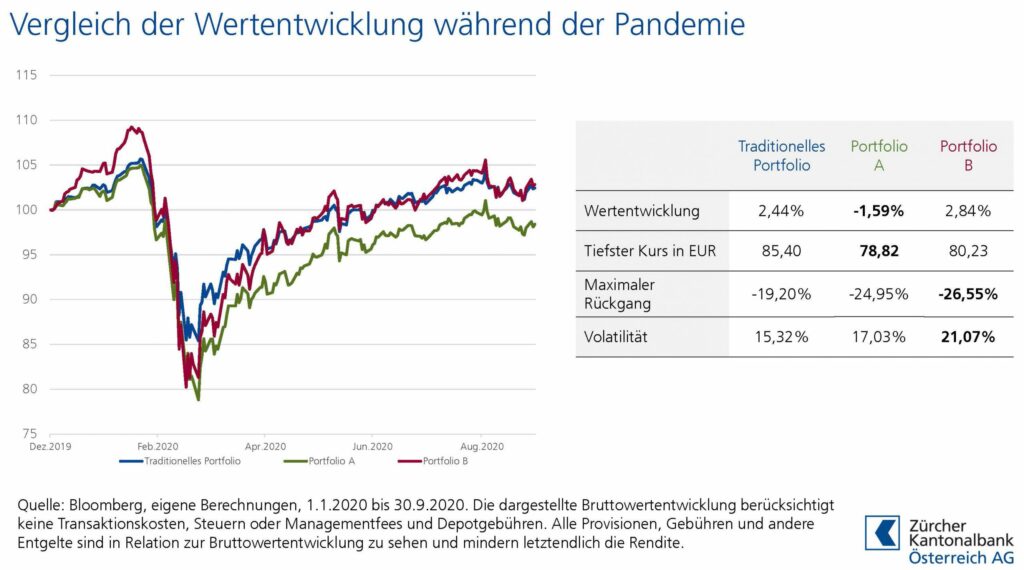

Der dämpfende Faktor im Praxisvergleich

Könnte man klassische (Staats-)Anleihen durch alternative Anleiheformen ersetzen? Dazu hat die Zürcher Kantonalbank Österreich AG die Performance mehrerer Beispielportfolios in der heißen Phase des ersten Pandemiejahres 2020 verglichen. Das traditionelle Beispielportfolio mit 50 Prozent Aktien, 40 Prozent Euro-Staatsanleihen und 10 Prozent Gold schlug sich risikoadjustiert deutlich besser als das Vergleichsportfolio A mit derselben Aktienquote, aber einem Mix aus höherrentierlichen (und daher mit Aktien korrelierenden) Anleihen sowie das Vergleichsportfolio B mit 30 Prozent Anleihen, sowie jeweils zehnprozentiger Beimischung von Bitcoin und Immobilienaktien als Alternativen. Zwar erfolgte mit dem ersten Lockdown ein deutlicher Absturz des traditionellen (wie auch der anderen beiden) Portfolios, allerdings waren der Rückgang und die Volatilität am geringsten, ohne das Tempo der Erholung zu beeinträchtigen (siehe Grafik).

„Wer aufgrund seiner Risikotragfähigkeit seine strategische Aktiengewichtung nicht weiter nach oben schrauben kann, kommt nicht um sichere Anleiheninvestments herum. Die Beimischung von Anleihen ist weiterhin sinnvoll. Festverzinsliche Wertpapiere sind der Ruhepol im Portfolio und lassen Anleger auch gut schlafen, wenn es an den Börsen zu unerwarteten Kurseinbrüchen kommt. Ihre Handhabe ist jedoch komplexer geworden. Die Selektion der Wertpapiere muss in jedem Fall gut durchdacht und darf keinesfalls rein von Ertragserwartungen getrieben sein – diesen Part übernehmen die Aktien im Portfolio“, so Nemeth abschließend.