In der Weltwirtschaft – vor allem in den Industrieländern – mehren sich die Anzeichen von Schwäche. Das könnte die Zentralbanken dazu veranlassen, von ihrer sehr restriktiven Geldpolitik abzurücken, meinen Ariel Bezalel und Harry Richards, Investment Manager Fixed Income bei Jupiter AM.

Verschiedene Faktoren könnten die Weltwirtschaft im Jahr 2023 gestützt und zu einem unerwartet robusten BIP-Wachstum beigetragen haben:

- Die anhaltende Stärke des Konsums. Die pandemiebedingten Verzerrungen und zuvor angehäuften Sparüberschüsse haben zu ungewöhnlich hohen Konsumausgaben geführt. Ein Anstieg der Verbraucherkredite (z. B. Kreditkartenschulden) könnte ein weiterer Faktor sein.

- Unternehmen und private Haushalte hatten jahrelang die Möglichkeit, sich relativ niedrige Zinsen zu sichern. Das könnte die „langen und variablen Wirkungsverzögerungen“ der Geldpolitik in diesem Zyklus noch weiter verlängert haben.

- Auch die Regierungen haben im Jahr 2023 weiter Geld ausgegeben, bei weiterhin erhöhten Haushaltsdefiziten.

Einflussfaktoren auf das Wirtschaftswachstum

Wenn wir uns die derzeitige Verfassung der globalen Volkswirtschaften ansehen, halten wir eine Wachstumsverlangsamung in dieser Phase für noch wahrscheinlicher. Für diese These sprechen mindestens drei wichtige Faktoren, insbesondere in den USA:

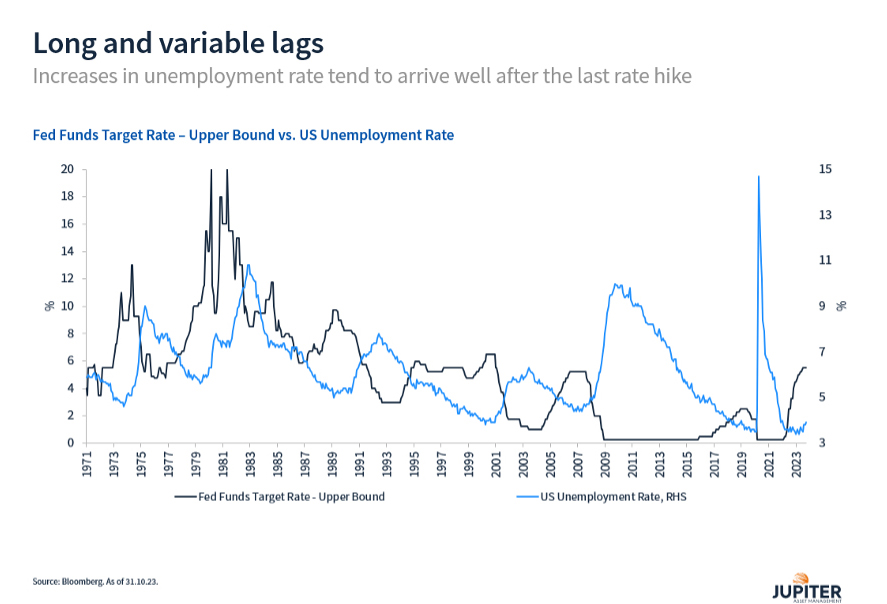

1. Lange und variable Wirkungsverzögerungen der Geldpolitik

Was die langen und variablen Wirkungsverzögerungen angeht, hat die Geschichte immer wieder gezeigt, dass die Geldpolitik erst nach einer gewissen Zeit Wirkung zeigt. Wir sehen keine strukturellen Veränderungen, die dafürsprechen, dass es diesmal anders ist.

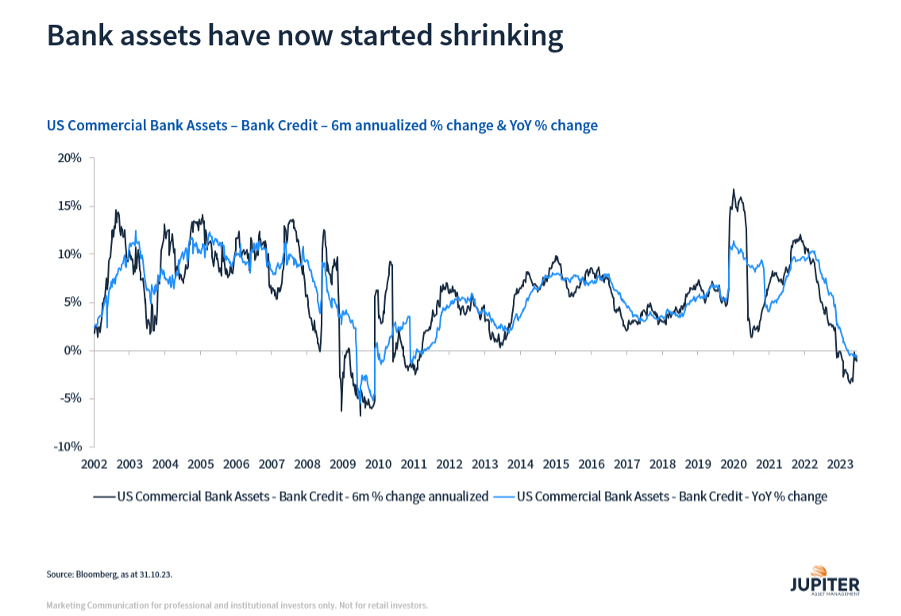

2. Zurückhaltung in der Kreditvergabe und Verschärfung der Kreditvergabestandards

Was die Kreditvergabe angeht, haben wir in den letzten Quartalen besorgniserregende Trends festgestellt. Sowohl in den USA als auch in der Eurozone haben die Banken nicht nur ihre Kreditvergabestandards verschärft, sondern auch begonnen, die Kreditvergabe zu reduzieren.

Dass Variablen wie die Gewerbe- und Industriekredite rückläufig sind, ist in der Vergangenheit nicht sehr häufig vorgekommen. Während der globalen Finanzkrise gab es ähnliche Muster. In der Vergangenheit hat sich eine restriktivere oder teurere Kreditvergabe langfristig immer in irgendeiner Form auf den Arbeitsmarkt ausgewirkt.

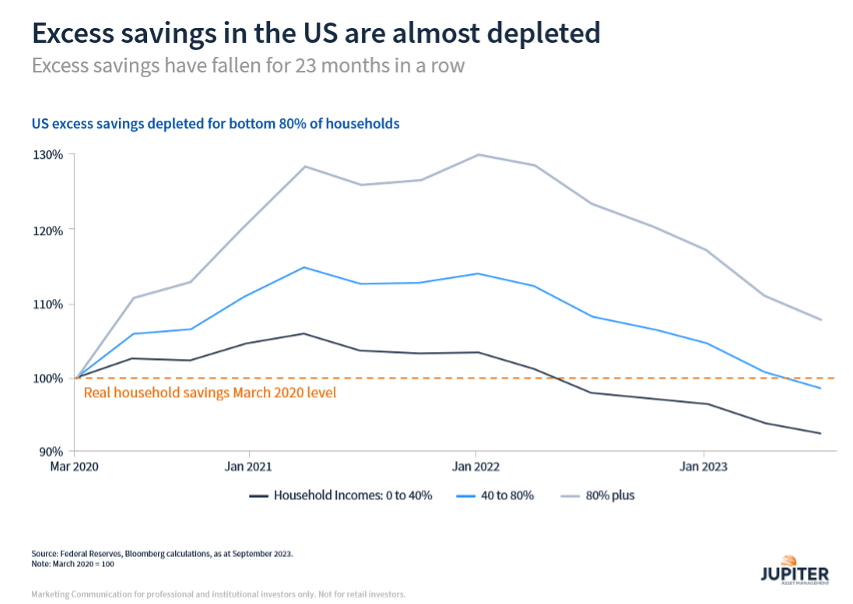

3. Weniger Unterstützung für den Konsum

Wie bereits erwähnt, ist der Konsum einer der wichtigsten Faktoren für die jüngste Stärke der US-Wirtschaft. Grund dafür ist nicht zuletzt die ungewöhnliche Anhäufung von Sparüberschüssen während der Corona-Jahre. In den letzten zwölf Monaten haben der Abbau dieser Ersparnisse und ein Anstieg der Verbraucherkredite die Ausgaben der privaten Haushalte künstlich aufgebläht. Verschiedenen Schätzungen zufolge sind die Sparüberschüsse in den USA inzwischen deutlich gesunken, insbesondere in den einkommensschwächeren Verbrauchersegmenten. Gleichzeitig haben die Kosten der Verbraucherkredite ein besorgniserregendes Niveau erreicht.

Wenn wir die Jahresraten der Gesamt- und vor allem der Kerninflation betrachten, rechnen wir mit einer weiteren Disinflation. Die allmähliche Angleichung der Wohnkosteninflation an die in den letzten Quartalen auf dem Neuvermietungsmarkt zu beobachtenden Trends wird dazu sicherlich beitragen.

Abkehr von restriktiver Geldpolitik?

Außerhalb der USA gibt es noch mehr Anzeichen für Schwäche. Die stärkere Abhängigkeit vom verarbeitenden Gewerbe hat die Eurozone de facto bereits in eine leichte Rezession geführt. Ähnliche Trends zeichnen sich auch in Großbritannien ab, wo die stark steigenden Hypothekenzinsen ein bedeutendes Risiko bleiben. Schließlich glauben wir, dass Chinas Wachstumsdynamik weiter enttäuschen wird, da das Land auf Jahre hinaus mit vielen strukturellen Problemen zu kämpfen haben wird.

Diese Entwicklungen könnten die weltweiten Zentralbanken dazu veranlassen (oder zwingen), von ihrer sehr restriktiven Geldpolitik Abstand zu nehmen.

Strategien für 2024

Im aktuellen Umfeld halten wir Staatsanleihen der Industrieländer (insbesondere USA und Australien) sowie einiger Schwellenländer (Südkorea, Brasilien) für sehr attraktiv und schätzen den Vorteil einer hohen Duration. Wir sehen bedeutendes Wertpotenzial entlang der Kurve und halten eine relativ breite Diversifikation in Bezug auf die verschiedenen Laufzeitsegmente für sinnvoll.

Die Unternehmensanleihenmärkte zeigen sich bislang unbeeindruckt vom zunehmenden Rezessionsrisiko: Die globalen High-Yield-Spreads liegen in der Nähe des langfristigen Durchschnitts und deutlich unter den Durchschnittswerten für Rezessionszeiten. Wir sehen dennoch weiterhin attraktive Anlagemöglichkeiten in defensiveren Sektoren wie Telekommunikation, Gesundheit, Basiskonsumgüter sowie ausgewählten Bereichen des Finanzsektors. Eine schwächere Entwicklung erwarten wir vor allem in zyklischeren Sektoren (z. B. Chemie) oder Bereichen, die stärker vom Konsumverhalten abhängig sind (z. B. Automobil, Einzelhandel).