Energiepolitisch sind multiple Herausforderungen zu bewältigen: Green Deal Umsetzung, Unabhängigkeit von fossilen russischen Energieressourcen, Inflation, möglicherweise steigende Zinsen und Konjunktur. Steuern machen einen wesentlichen Teil des Energiepreises aus, sodass nunmehr der Ruf nach steuerlichen Entlastungen und Unterstützungsprogrammen laut wird. Auf der anderen Seite könnten „windfall profits“ von Energieunternehmen besteuert werden.

Aktuelle Energiepreisentwicklungen und der Standort Österreich

Die Gründe für die aktuell hohen Energiepreise liegen auf der Hand: Energiepreise haben bereits 2021 aufgrund des Wirtschaftsaufschwungs nach dem pandemiebedingten Stillstand und den geringen russischen Gaslieferungen kräftig angezogen.

Die Eskalation in der Ukraine verschlimmert diese Situation noch, insbesondere für Österreich. Österreich ist mit mehr als 80% des Gaskonsums von russischen Gaslieferungen besonders stark abhängig. Im Standortvergleich: Deutschland bezieht demgegenüber nur 55% des Gases aus Russland, Länder wie Spanien oder Luxemburg importieren gar kein russisches Gas.

Nur ein Blick auf die folgenden gerade veröffentlichten Indices zeigt, dass der Trend dramatisch ist:

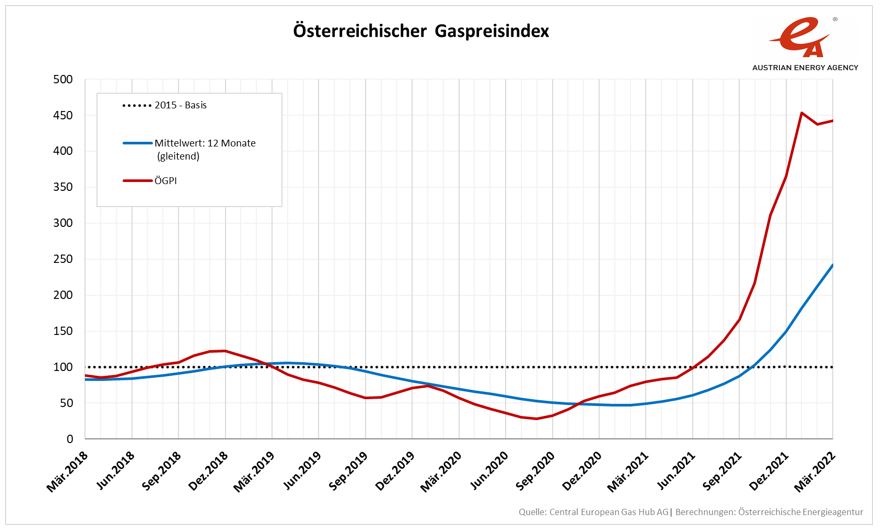

Der Österreichische Gaspreisindex (ÖGPI) steigt im März 2022 im Vergleich zum Vormonat Februar zwar nur um 1,0 %, wobei hier allerdings der Krieg in der Ukraine nur zum Teil berücksichtigt ist. Gegenüber März 2021 liegt der Index um 455,5 % höher:

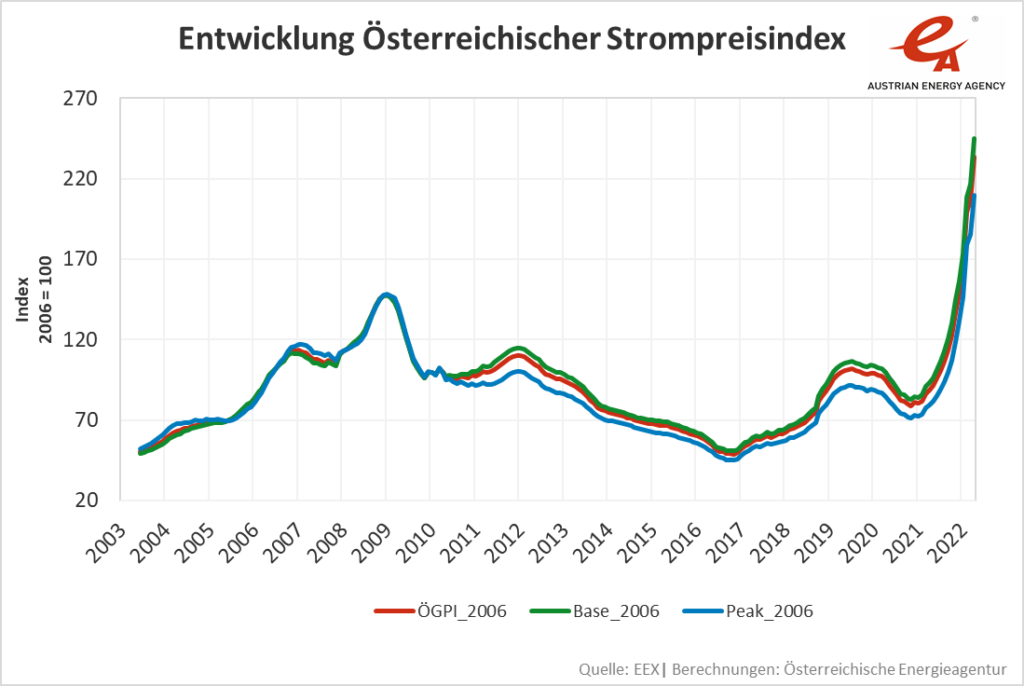

Der Anfang März veröffentlichte Österreichische Strompreisindex (ÖSPI) für April 2022 steigt gegenüber dem Vormonat um 13,0 %. Im Vergleich zum April des Vorjahres 2021 liegt auch dieser Index um 163,2 % höher.

Abgaben auf Energie in Österreich

Endverbrauchern von Elektrizität werden die Elektrizitätsabgabe, Ökostrompauschale bzw -förderbeitrag und die Gebrauchsabgabeverrechnet. Erdgas unterliegt einer Erdgasabgabe von 6,60 Cent/Nm³ sowie je nach Gemeinde einer Gebrauchsabgabe. Diesel oder Benzin unterliegen unter anderem der Mineralölsteuer (MöSt) – derzeit liegt die MöSt bei 39,7 Cent pro Liter Diesel sowie bei 48,2 Cent pro Liter Benzin. Auf sämtliche Preisbestandteile kommt für Endverbraucher noch die Umsatzsteuer von 20%.

Zusätzlich ist zu berücksichtigen, dass im Rahmen der beschlossenen ökosozialen Steuerreform eine CO2-Bepreisung ab 1. Juli 2022 eingeführt wird. Von Unternehmen, die Kraftstoffe in Österreich herstellen oder importieren, muss ein CO2-Preis von EUR 30 pro Tonne CO2 eingehoben werden. Dadurch steigen die Kosten für Spritpreise und Heizöl an. Ausgeglichen werden die CO2-Steuern durch einen Klimabonus an die privaten Haushalte von jährlich bis zu 200 Euro pro Person.

Steuerliche Maßnahmen gegen die hohen Energiepreise

Aufgrund der Preisentwicklungen stehen nun unterschiedliche steuerliche Maßnahmen zur Debatte.

Im Hinblick auf die bereits erfolgten Preissteigerungen 2021 wurde bereits im Jänner 2022 eine Aussetzung der Ökostrompauschale im Jahr 2022 mit einer Novelle des Erneuerbaren-Ausbau-Gesetzes beschlossen. Zusammen mit dem Entfall des Erneuerbaren-Förderbeitrags in der diesbezüglichen Verordnung werden diese Ökostrom-Kosten für Betriebe und Haushalte für das Jahr 2022 auf null gesetzt. Laut dem Ministerium ergeben sich für einen durchschnittlichen Haushalt daraus Kosteneinsparungen von rund 67 Euro für das Jahr, ein durchschnittlicher Gewerbebetrieb soll sich 2022 rund 67.000 Euro sparen.

Eine Mehrwertsteuersenkung ist innerhalb der unionsrechtlichen Vorgaben nicht ad-hoc umsetzbar, da die EU Mehrwertsteuerrichtlinie nur für bestimmte Bereiche (Anhang III, Artikel 98 EU Mehrwertsteuerrichtlinie) die Möglichkeit eines reduzierten Steuersatzes einräumt. Dazu zählen Strom, Gas und Erdöl aktuell nicht, allerdings wurde auch für Gastronomie und Hotelliere pandemiebedingt eine entsprechende Ausnahme geschaffen. Die meisten Wirtschaftsforschungsinstitute sind sich einig, dass eine Mehrwertsteuersenkung auf Erdöl- und Erdgas nicht treffsicher genug ist, da davon insbesondere nur Besserverdiener profitieren würden. Die Preissignale außer Kraft zu setzen, würde außerdem die Ziele, die Abhängigkeit von Öl und Gas sowie den CO2-Ausstoß zu reduzieren, konterkarieren.

Aus demselben Grund ist meiner Meinung nach auch die Verschiebung der CO2-Besteuerung nicht sinnvoll. Die Preiserhöhung für Diesel und Benzin aufgrund der CO2-Bepreisung von rund 7-9 Cent pro Liter bzw Heizöl von rund 10 Cent ist im Hinblick auf die aktuellen Preissteigerungen ohnedies moderat. Zusätzlich hängt auch der Klimabonus an den CO2-Einnahmen.

Treffsicherer wären daher wohl eher konkrete Stützungen, um einkommensschwache Haushalte zu entlasten, wie beispielsweise der in Deutschland gerade beschlossene Heizkostenzuschuss, Erhöhung des Pendlerpauschales sowie weitere Entlastungsmaßnahmen wie Senkung der Mineralölsteuer und sonstigen Energieabgaben. Eine Mehrwertsteuersenkung auf Strom wäre auch denkbar, wodurch der Umstieg auf Elektroantrieb bzw Wärmepumpen beschleunigt werden könnte.

Zusätzlich können auch Unterstützungsmaßnahmen für energieintensive Unternehmen – wie beispielsweise in Deutschland schon im Rahmen der Stromkostenkompensation vorgesehen- notwendig sein, um deren Wettbewerbsfähigkeit aufrecht zu erhalten.

Nunmehr beschlossene Maßnahmen in Österreich

Die österreichische Bundesregierung hat aus dem dargestellten Mix nunmehr einige Maßnahmen in einem Anti-Teuerungspaket vorgesehen – höhere Pendlerpauschale und Vervierfachung Pendlereuro sowie eine rund 90-prozentige Senkung von Erdgas- sowie Elektrizitätsabgabe bis 30. Juni 2023. Für Klein- und Mittelbetriebe wird unter gewissen Voraussetzungen eine Treibstoffrückvergütung vorgesehen. Windkraft- und Photovoltaikprojekt werden mit rund EUR 250 Mio gefördert.

EU: Unterstützung besonders betroffener (Industrie-)Unternehmen sowie Besteuerung von „windfall profits“

Die EU-Beihilfevorschriften bieten den Mitgliedstaaten die Möglichkeit, die von hohen Energiepreisen betroffenen (energieintensiven) Unternehmen und Landwirte kurzfristig zu entlasten und mittel- bis langfristig ihre Abhängigkeit von der Energiepreisvolatilität zu verringern (zB über Liquiditätshilfen). Zur Finanzierung solcher Unterstützungsmaßnahmen wird seitens der EU Kommission auch im Rahmen des am 8. März veröffentlichten REPowerEU Pgogramms vorgeschlagen, dass die Mitgliedstaaten „windfall profits“ von Energieunternehmen aus den jüngsten Gaspreiserhöhungen besteuern bzw solche „windfall profit taxes“ in Investitionen in erneuerbare Energieträger investieren.

Nach Angaben der Internationalen Energieagentur könnten durch solche steuerlichen Maßnahmen für „windfall profits“ bis zu EUR 200 Mrd. im Jahr 2022 eingenommen werden, um wiederum Entlastungsmaßnahmen zu setzen.

Ebenso können die Mitgliedstaaten auch höhere Einnahmen aus dem EU Emissionshandel verwenden. Im Zeitraum von Jänner 2021 bis Ende Februar 2022 wurden Einnahmen aus dem Handel mit EU-Zertifikaten von EUR 30 Milliarden erzielt.

Darüber hinaus ist seitens der EU Kommission geplant – ähnlich zu den temporären Regeln zur Covid-19 Pandemie – einen zeitlich begrenzten Rahmen für staatliche Beihilfen einzuräumen, um Unterstützungsleistungen an Unternehmen zu ermöglichen, die von der Ukraine Krise betroffen sind.

Fazit

Außergewöhnliche Situationen erfordern außergewöhnliche Maßnahmen und es wird einen neben den bereits beschlossenen Maßnahmen voraussichtlich gerade für Unternehmen und Industrie noch weitere steuerliche und sonstige Maßnahmen brauchen, um diese Herausforderungen zu bewältigen und eine echte Transformation aus der fossilen Abhängigkeit und hin zu grüner Energie unter Beibehaltung der Wettbewerbsfähigkeit des Standorts zu erreichen.

Autorin: Iris Burgstaller