Den Zentralbanken scheint es gelungen zu sein, die Inflation nach den pandemiebedingten Preisschüben wieder auf ein akzeptables Niveau zu senken. Die hohen Zinsen haben die Nachfrage in der Wirtschaft gedämpft. Die Frage, die sich Anleger:innen für Anleihen jetzt stellen, ist, ob wir uns auf ein ähnlich günstiges Umfeld wie in den 2010er Jahren zubewegen, das einen Bullenmarkt für Anleihen am Laufen hielt, der letztlich drei Jahrzehnte andauerte.

Um diese Frage zu beantworten, müssen wir die Unterschiede zwischen dem damaligen und dem heutigen Makroumfeld analysieren. Angesichts der Sparpolitik der Staaten mussten sich die Märkte in den 2010er Jahren nur um die Geldpolitik kümmern. Die Globalisierung und Produktionsverlagerungen nach China hielten die Inflation in Schach. Gleichzeitig wurden die Anleihenmärkte durch eine beispiellose Welle quantitativer Lockerungsmaßnahmen unterstützt.

Fiskalische Erblast

Seither hat sich die Welt erheblich verändert. Die enormen Konjunkturprogramme, mit denen die Regierungen der Wirtschaft während der Pandemie unter die Arme gegriffen haben, sind ein Grund dafür, dass die Zentralbanken so lange gebraucht haben, um die grassierende Inflation einzudämmen. Wir halten die Rückkehr zu einer Sparpolitik für höchst unwahrscheinlich, da die politischen Entscheidungsträger ihre Wähler bei Laune halten wollen.

Die intensive Rivalität zwischen den USA und China hat die geopolitischen Risiken in den Vordergrund gerückt und viele westliche Regierungen dazu veranlasst, ihre Investitionen in kritischen Branchen zu erhöhen. Andere Faktoren könnten ebenfalls für einen anhaltenden Preisdruck sorgen. Handelsbarrieren sind hochgezogen worden. Die Gegenreaktion auf die Einwanderung könnte die Arbeitskosten in die Höhe treiben.

Die Zentralbanken stehen nun vor der schwierigen Aufgabe, die Geldpolitik zu steuern und dabei zu erraten, wie sich die Regierungen verhalten könnten. Während die kurzfristigen Zinssätze in der Regel eher auf Änderungen der Geldpolitik reagieren, spiegeln die langfristigen Zinssätze die Wahrnehmung der Anleger zu Inflation und Wachstum wider.

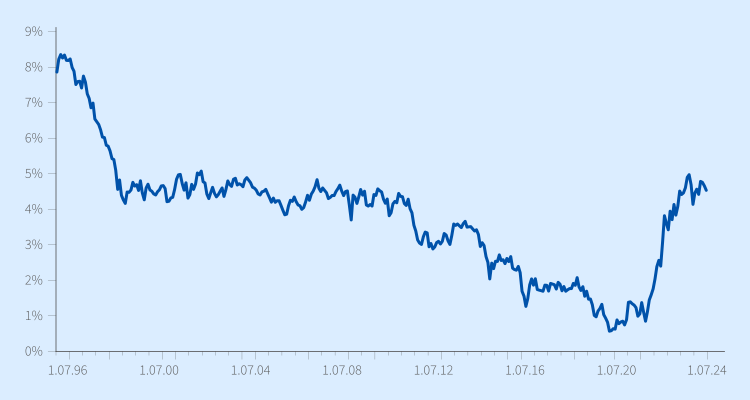

Die Grafik zeigt, dass sich die Rendite 30-jähriger britischer Staatsanleihen in der Nähe des Niveaus vor der globalen Finanzkrise eingependelt hat. Darin spiegelt sich die Erwartung der Anleger wider, dass die Inflation, angesichts der fiskalischen Erblast, kaum auf das sehr niedrige Niveau vor der Pandemie zurückgehen wird. Trotz des hohen Renditeniveaus sind Anleihen längerfristig betrachtet nicht günstig.

Im ersten Quartal kam es zu einem unerwarteten Wachstumsschub, der die Märkte dazu veranlasst hat, ihre Erwartungen in Bezug auf Zinssenkungen drastisch zu senken. Obwohl die Zentralbanken den Zinssenkungszyklus eingeleitet haben, werden die nächsten Monate für sie nicht leicht sein und sie werden sich möglicherweise einer abenteuerlichen Fiskalpolitik und Inflationsvolatilität entgegenstemmen müssen.

Harte Landung?

Was erklärt die relative Widerstandsfähigkeit der Volkswirtschaften gegenüber den hohen Zinsen?

Der unserer Ansicht nach größte Unterschied zwischen dem heutigen Umfeld und dem Umfeld während und nach der globalen Finanzkrise ist der fehlende Schuldendruck. Die Verschuldung der privaten Haushalte und auch der Banken ist heute deutlich geringer als damals. Die Eigenkapitalquoten der Banken haben sich in den letzten zehn Jahren enorm verbessert. Die Kombination aus niedriger Verschuldung und hohen staatlichen Ausgaben spricht gegen eine harte Landung der Wirtschaft.

In dem sich herausbildenden wirtschaftlichen und politischen Umfeld könnte die Inflation schnell wieder steigen. Wir treten in eine Ära ein, in der die Zentralbanken sehr viel aktiver bleiben werden. Die geldpolitischen Entscheider werden ihr Bestes geben müssen, um die Inflation im Verhältnis zur Wirtschaftstätigkeit auf einem angemessenen Niveau zu halten.

Während der vergeblichen Suche nach einem neutralen Zinsniveau, das die Wirtschaft weder zu stark anheizt noch schrumpfen lässt, könnten sich geldpolitische Fehltritte häufen, wenn die Zentralbanken ihre Politik als Reaktion auf Boom- und Bust-Zyklen straffen oder lockern. Die Märkte werden sich auf eine volatile Zins- und Inflationsentwicklung einstellen müssen.

Aktuell halten wir weiterhin an einer langen Duration fest, da wir glauben, dass die Renditen auf Anleihen, angesichts der Verlangsamung des Wachstums, noch weiter sinken werden. Der Rückgang der Renditen wird hauptsächlich am vorderen Ende der Kurve stattfinden, und die Rally könnte nicht so stark ausfallen, wie manche erwarten.