Derzeit vergeht kaum ein Tag ohne Schlagzeilen, die eine baldige Rückkehr der Inflation vorhersagen. Die Frage ist jedoch, ob die Daten lediglich statistische Ausschläge des Pendels widerspiegeln oder ob sich ein neuer Trend abzeichnet. Wir sind der festen Überzeugung, dass die Zinsen für längere Zeit auf einem niedrigen Niveau verharren werden. Mit der Wiedereröffnung der Wirtschaft der einzelnen Länder wird es zweifellos zu einem Wachstums- und Inflationsschub kommen. Gründe dafür werden jedoch hauptsächlich niedrige Basiseffekte und einige vorübergehende Angebotsengpässe sein. Der Druck durch diese Faktoren dürfte jedoch spätestens nach ein bis zwei Quartalen nachlassen. Kurzfristig wird der Inflationsdruck schwanken. Da wir ein ausgewogenes Verhältnis zwischen Risiko und Rendite anstreben, richten wir unseren Blick jedoch auf längerfristige Trends. Die strukturelle Inflation wird überall durch ein Zusammenspiel von zu hoher Verschuldung, der „Zombifizierung” des Unternehmenssektors, alternder Bevölkerungen und der durch Globalisierung, Technologie und Niedriglohnarbeit verursachten Umbrüche in Schach gehalten.

Die gute Nachricht ist, dass die erfolgreichen Impfkampagnen in den Industrieländern ein gewisses Maß an berechtigtem Optimismus hervorgerufen haben. Schwieriger zu beantworten ist die Frage, ob die erstaunlichen Bewertungen von Aktien und Unternehmensanleihen auch dann Bestand hätten, wenn die Unterstützung durch die Zentralbanken entfallen würde. Im Moment hat es den Anschein, als wollten die Zentralbanken diesbezüglich kein Risiko eingehen. Unseres Erachtens werden Zinserhöhungen in den USA mehrere Jahre auf sich warten lassen. Die zugrunde liegenden strukturellen Probleme mahnen jedoch zu Vorsicht.

Hohe Schulden bremsen Wachstum und Inflationsdruck

Weltweit hat die Verschuldung eine schwindelerregende Höhe erreicht. Vor allem deshalb glauben wir, dass der Anstieg der Inflation eher vorübergehender als struktureller Natur ist. Allein in den vergangenen zwölf Monaten stiegen die weltweiten Schulden um 40 Billionen US-Dollar. Insgesamt hat die Welt nach Angaben des IWF einen Schuldenberg von 280 Billionen US-Dollar angehäuft.1 Das ist das 3,2-Fache des weltweiten BIP, das sich auf 87,5 Billionen US-Dollar beläuft. Erreicht das Verhältnis der Staatsverschuldung zum BIP erst einmal 50 bis 60 Prozent, belastet es in der Regel das Wachstum und dämpft damit letztlich auch den Inflationsdruck.

In Abbildung 1 wird dies am Beispiel des sinkenden neutralen Zinssatzes in den USA dargestellt, wo die Staatsverschuldung bei rund 130 Prozent des BIP liegt. In vielen Ländern der Eurozone sowie in Japan und China liegt die Verschuldung sogar noch höher als in den USA. Deshalb wird das US-Wirtschaftswachstum unserer Ansicht nach weiterhin über dem anderer bedeutender Wirtschaftsräume liegen.

Quelle: Deutsche Bank, US Federal Reserve, Haver Analytics

Geldumlaufgeschwindigkeit als wichtiger Inflationsindikator

Und wie verhält es sich mit dem jüngsten Anstieg der Geldmenge M2 – dem Gesamtwert des in einer Volkswirtschaft verfügbaren Geldes? Auch darin sehen monetaristische Ökonomen ein Zeichen für einen bevorstehenden Anstieg der Inflation. Wir teilen diese Meinung jedoch nicht. Ein Großteil des Geldmengenanstiegs ist vermutlich darauf zurückzuführen, dass Unternehmen Bankkredite in Anspruch nehmen, um zahlungsfähig zu bleiben. Eine Betrachtung des Geldmengenanstiegs vor dem Hintergrund der nach wie vor verhaltenen Geldumlaufgeschwindigkeit ist ein besserer Indikator für die zukünftige Inflation. Eine hohe Geldumlaufgeschwindigkeit – also die Häufigkeit, mit der Geld innerhalb einer Volkswirtschaft ausgetauscht wird – wird mit einer boomenden Wirtschaft in Verbindung gebracht, in der Unternehmen und Verbraucher Geld ausgeben und einen Beitrag zum BIP leisten.

In Anbetracht des weltweiten Schuldenüberhangs gehen wir nicht davon aus, dass die Geldumlaufgeschwindigkeit in absehbarer Zeit steigen wird. Schon im Jahr 1933 schrieb der bekannte Ökonom Irving Fisher2, dass bei hoch verschuldeten Volkswirtschaften ein Einbruch der Geldumlaufgeschwindigkeit und deshalb eine niedrigere Inflation zu erwarten sei.

Demografischer Wandel sorgt für weniger Konsumausgaben

Demografische Veränderungen wie die Bevölkerungsalterung legen der Geldumlaufgeschwindigkeit ebenfalls Zügel an. In den USA wird zum Ende des Jahrzehnts ein Fünftel der Bevölkerung 65 Jahre oder älter sein. Mit jedem Jahr, das vergeht, wird die Bevölkerung in den USA im Schnitt einen Monat älter. In China wird die Bevölkerung mit jedem Jahr im Schnitt sogar sechs Monate älter. Das Land veröffentlichte jüngst einen Bericht, nach dem die Bevölkerungszahl zum ersten Mal seit 1949 zurückgegangen ist. Bis 2070 wird sich die Bevölkerung Chinas voraussichtlich halbieren.

Die alternde Bevölkerung hat Auswirkungen auf die Konsumausgaben: Diese erreichen mit Anfang 40 für gewöhnlich ihren Höhepunkt. Im Alter von Mitte 70 haben sich die Ausgaben dann fast halbiert. Für uns ist dies eines der Hauptargumente dafür, dass die Regierungen und Zentralbanken noch für einige Zeit geld- und fiskalpolitisch eingreifen müssen, um die Wirtschaft zu stützen, wenn die sogenannte Baby-Boomer-Generation in den Ruhestand geht. Ältere Menschen sparen einfach mehr und geben einen geringeren Teil ihres Einkommens aus.

Anhaltender Druck auf Lohnwachstum

Schwaches Lohnwachstum ist ebenfalls ein Faktor, der die langfristige Inflation unserer Ansicht nach dämpfen wird. Der Bedeutungsverlust der Gewerkschaften sowie die zunehmende Macht und der Einfluss einer Handvoll globaler Monopole sind Anzeichen dafür, dass der Druck auf das Lohnwachstum anhalten wird. Infolge der durch KI, Robotik und Automatisierung verursachten Disruption wird sich das schwache Lohnwachstum verfestigen. Die strukturelle Inflation kann nur zu einem dauerhaften Problem werden, wenn die Lohninflation fest verankert ist und zunimmt.

Im Jahrzehnt ab 2010 verzeichnete die Welt den längsten Wirtschaftsboom der Nachkriegsgeschichte mit Vollbeschäftigung, quantitativer Lockerung auf Abruf und Steuersenkungen für Unternehmen – dennoch lag die US-Inflation im Durchschnitt lediglich bei 1,6 Prozent. Derzeit herrscht eine Flaute auf dem Arbeitsmarkt: So bezieht momentan einer von acht Amerikanern in irgendeiner Form Arbeitslosengeld. Wenn es 2018 nicht zu einer Inflation kam, als die Märkte sich von Trumps Steuersenkungen begeistert zeigten und der Arbeitsmarkt deutlich angespannter war, warum sollte sie dann jetzt kommen? Zu erwähnen ist in diesem Zusammenhang auch, dass die japanische Zentralbank über 30 Jahre lang all das versucht hat, was Europa und die USA im letzten Jahrzehnt umgesetzt haben, um eine nachhaltige Inflation zu erzeugen – ohne Erfolg.

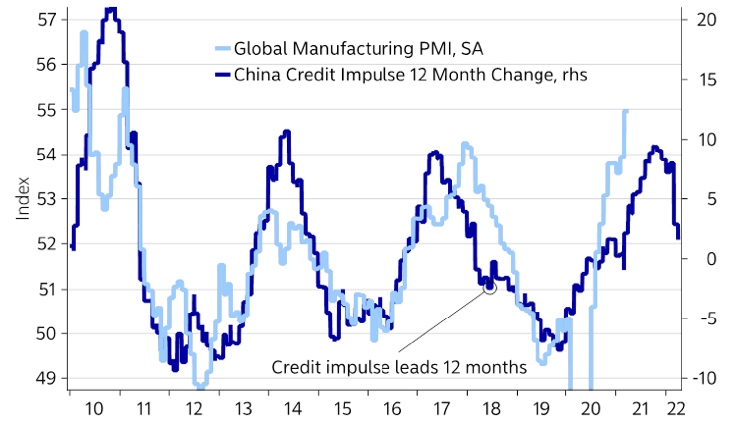

Auch der chinesische Kreditimpuls geht zurück, was den weltweiten Produktionssektor belasten könnte. Unseres Erachtens war der chinesische Kreditimpuls in den letzten zehn Jahren einer der besten Frühindikatoren für globale makroökonomische Trends – in Abbildung 2 ist dargestellt, wie er den globalen Einkaufsmanagerindizes für das verarbeitende Gewerbe vorausgeht.

Quelle: Macrobond und Nordea

Flexibel durch unsichere Gewässer navigieren

Wenn alle Insassen auf derselben Seite sitzen, kann selbst eine kleine Welle das Boot zum Kentern bringen. In diesem Jahr wird es zweifellos noch mehr Überraschungen geben, und unsere Strategie ist flexibel genug, um sich an eine veränderte Lage anzupassen.

Wir halten es nicht für klug, alles auf die vorherrschende Meinung zu setzen, die von einer Rückkehr der Inflation ausgeht – zumal die Märkte dies bereits stark eingepreist haben. Deshalb halten wir an einer flexiblen „Barbell”-Strategie fest, bei der wir das Portfolio mit sorgfältig ausgewählten Unternehmensanleihen sowie US- und australischen Staatsanleihen mit mittlerer bis langer Laufzeit gegen ungünstige Ereignisse absichern, die in den kommenden Monaten eintreten könnten. Zuletzt haben wir unser Engagement in Investment-Grade-Anleihen reduziert, bei denen wir angesichts der engen Spreads wenig Aufwärtspotenzial erwarten. Unser Engagement in Hochzinsanleihen hat eine kurze Duration mit Schwerpunkt auf Carry-Trades. In puncto Laufzeit (erwartet und gemessen) und Sektoren sind wir defensiv positioniert. So erwarten wir beispielsweise, dass etwa die Hälfte des Engagements der Strategie in Hochzinsanleihen in den nächsten zwölf Monaten entweder durch ein festes Laufzeitende oder durch die Kündigung und Refinanzierung von Anleihen zurückgezahlt wird.

Quellen:

1 Internationaler Währungsfonds, Februar 2021

2 „The Debt-Deflation Theory of Great Depressions”, Irving Fisher, 1933

Über Jupiter:

Jupiter ist ein spezialisierter Vermögensverwalter mit einem aktiven Ansatz, der auf höchsten Überzeugungen basiert, und der es sich zur Aufgabe gemacht hat, für seine Kunden einen positiven Mehrwert zu leisten, indem er ihnen hilft, ihre langfristigen Anlageziele zu erreichen. Angefangen mit der Gründung im Jahr 1985 bietet Jupiter heute eine Reihe von aktiv verwalteten Strategien für britische und internationale Kunden, darunter Aktien-, Anleihe-, Multi-Asset- und alternative Strategien. Jupiter ist Mitglied des FTSE 250 Index und verfügt über ein verwaltetes Vermögen von 65,7 Mrd. Euro (Stand: 31.12.2020).

Unabhängiges Denken und individuelle Verantwortlichkeit zeichnen Jupiter aus. Die Fondsmanager folgen ihren Überzeugungen und suchen nach den Anlagemöglichkeiten, von denen sie überzeugt sind, dass sie das beste Ergebnis für Jupiters Kunden erzielen. Sie tun dies mithilfe fundamentaler Analysen und Research, eines klaren Anlageprozesses und eines Risikomanagements mit Fokus auf guter Stewardship.

Jupiter ist davon überzeugt, dass Vermögensverwalter eine entscheidende Führungsrolle bei der Lösung einiger der größten Herausforderungen der Welt einnehmen können. Vor diesem Hintergrund ist Jupiter stolz auf seine langjährigen Referenzen in den Bereichen ESG und nachhaltiges Investment sowie das kontinuierliche Engagement für Spezialisierung und Innovation in diesen Bereichen. Jupiter ist ein konstituierendes Mitglied des FTSE4 Good Index und Unterzeichner einer Reihe von wichtigen Initiativen wie den UN Principles for Responsible Investment.

Die Werte und verantwortungsvollen Geschäftspraktiken von Jupiter orientieren sich an den Prinzipien des UN Global Compact sowie dem 2020 UK Stewardship Code. Nach dem gemeinsamen Dialog mit dem Financial Reporting Council (FRC) über die Umsetzung des 2020 UK Stewardship Code, unterstützt Jupiter dieses neu gestaltete Rahmenwerk und hat mit dem FRC und der Investment Association (IA) weitere Kontakte zu Investoren geknüpft. Zudem hat Jupiter bei der jüngsten Bewertung seiner Aktivitäten im Rahmen der Principles for Responsible Investment (PRI) eine “A+”-Bewertung für Strategie und Governance erhalten. Darüber hinaus hat Jupiter auch seinen “A”-Status unter den PRI-Prinzipien für seine Aktienstrategien beibehalten und das Ranking im Bereich Fixed Income auf ein “A” verbessert. Jupiter ist Mitglied im Investor Forum (IF), einem britischen Gremium, das den kollektiven Austausch mit Unternehmen fördert – mit Edward Bonham Carter als Teil des Board of Directors. Jupiters CEO Andrew Formica ist Board-Mitglied des IF und Mitglied der Asset Management Taskforce der britischen Regierung, die die Interessen der Branche in wichtigen Entscheidungsgremien vertritt.