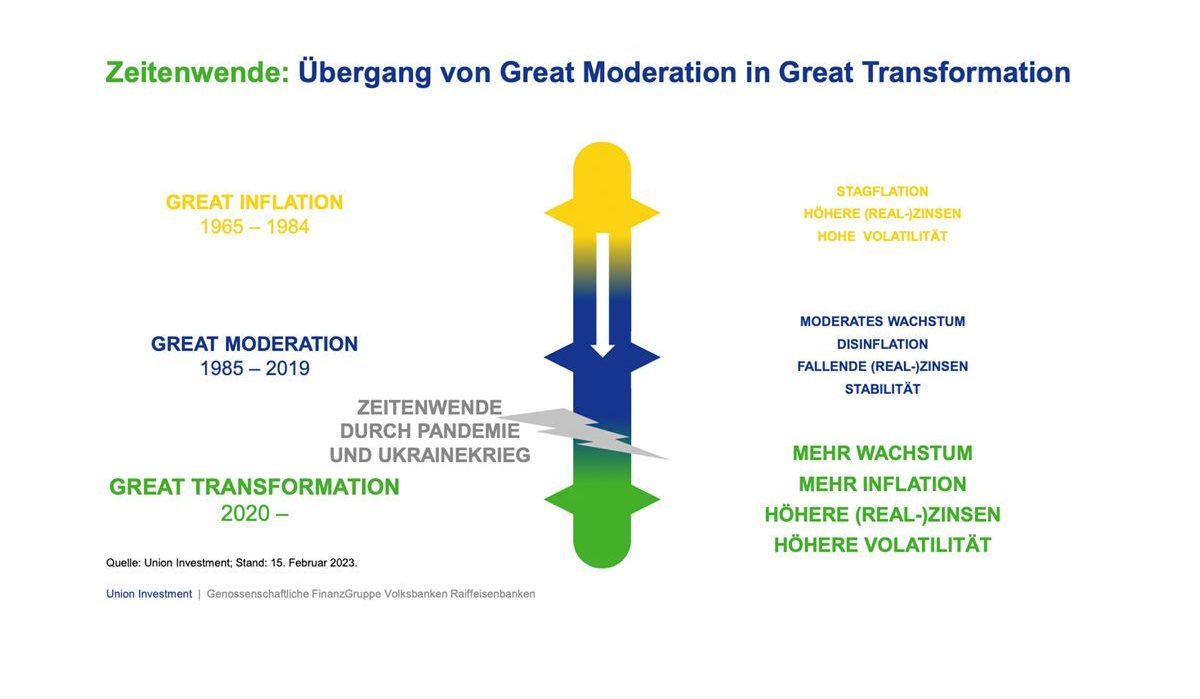

Für Weltwirtschaft und Kapitalmärkte ist ein neues Zeitalter angebrochen. „Mit dem Krieg in der Ukraine wurde der während der Coronapandemie begonnene Epochenwechsel vollendet. Wir befinden uns nun in einem Wachstumsregime, das von strukturellen Umbrüchen gekennzeichnet ist“, sagte Frank Engels, Vorstand bei Union Investment.

Diese neue Ära der „Great Transformation“ wird seiner Einschätzung nach in den kommenden Jahren das Kapitalmarktumfeld maßgeblich prägen und Anlageentscheidungen unmittelbar beeinflussen. Engels sieht dabei erhebliche Unterschiede zu vergangenen Dekaden und macht fünf wesentliche Trends aus:

1. Großmachtwettbewerb ersetzt Globalisierung

Der Krieg in Osteuropa hat nicht nur Zehntausende Menschenleben gefordert und enorme Schäden verursacht – er hat auch den Übergang in eine neue Weltordnung vollendet.

„Auf die Globalisierung folgt der Großmachtwettbewerb um die weltweite Vormachtstellung zwischen den USA und China. Wirtschaftspolitik wird damit zu einem Teil der Sicherheitspolitik“, erläutert Frank Engels.

Waren bislang die tonangebenden Staaten an einem internationalen System regelgebundener Kooperation interessiert, so überwiegt nun der Argwohn. In diesem Umfeld steigen die Sicherheitsbedürfnisse. Aus Sicht nationaler Regierungen erscheint es daher rational, strategische Abhängigkeiten zu reduzieren und sicherheitspolitische Risiken zu minimieren – auch um den Preis von Wohlstandsverlusten.

Der Globalisierungsschub der vergangenen 40 Jahre dürfte damit auslaufen. „Wir werden weiter grenzüberschreitenden Handel und globale Produktionsketten haben. Aber Politiker und Unternehmenslenker werden künftig die Möglichkeit internationaler Krisen und weiterer Pandemien verstärkt ins Kalkül ziehen. Unter Partnern sind strategische Abhängigkeiten in den Lieferketten und speziell bei Rohstoffen kein Problem – aber diese Zeiten sind vorbei“, ist der Kapitalmarktstratege überzeugt.

Denn wenn Handelspartner sich zu geopolitischen Rivalen entwickeln, werden Abhängigkeiten zum existenziellen Risiko. „Die Resilienz wichtiger Lieferketten und eine größere Diversifizierung bei der Energieversorgung werden zum strategischen Imperativ. Daher gewinnen Near- und Friendshoring an Bedeutung“, folgerte Frank Engels.

Mit anderen Worten: Lieferketten und Produktionsstandorte werden teilweise zurückverlagert ins eigene Staatsgebiet oder zu befreundeten Ländern.

2. Wachstum folgt Nachfrageschwäche

Insbesondere in den USA legt diese Entwicklung den Grundstein für einen physischen Investitionsboom. „Die Biden-Administration will in Schlüsselindustrien unabhängig von China werden und treibt den dafür notwendigen wirtschaftlichen Umbau voran“, beobachtete Frank Engels.

Eine Mischung aus Investitionsanreizen und aktiver Industriepolitik soll gewährleisten, dass die Lieferketten von Zukunftstechnologien wie Computerchips, Batterien, Elektroautos und kritischen Mineralien vornehmlich im eigenen Land oder zumindest in befreundeten Regionen angesiedelt werden.

„Die USA wollen den Hauptkonkurrenten China aus diesen Bereichen ausschließen“, sagte der Kapitalmarktstratege und sieht in den Investitionsplänen globaler Chip- und Batteriehersteller in den USA bereits eine erste Folge. „Diese Dynamik wird weiter zunehmen, denn auch den technologisch führenden europäischen Clean-Tec-Unternehmen möchte man mittels aktiver Industriepolitik Anreize für Investitionen in den USA bieten“, prognostizierte Frank Engels.

In der Folge rechnet Engels mit einem Anstieg des langfristigen Wachstumspotenzials in den USA und auf dem europäischen Kontinent. Physische Investitionen wie zum Beispiel der Bau von Fabriken haben stärkere Wachstumswirkungen als etwa Software, da sie weniger skalierbar sind. „Diese Art der Investitionen schafft mehr Arbeitsplätze, erhöht die Lohnsumme und hat folglich mehr Nachfrage zur Folge“, schlussfolgerte der Experte.

Hinzu kommen Produktivitätssteigerungen aus einem leistungsfähigeren Produktionsapparat, besserer Infrastruktur und verstärkter Digitalisierung. Besonders spürbar dürfte der Effekt seiner Einschätzung nach in den USA ausfallen, während in Europa zunächst das Thema Energiesicherheit höchste Priorität genieße. Daher bestünde die Gefahr, dass die europäischen Staaten Investitionen in den grünen und digitalen Wandel vorerst noch zurückstellten. Die positive Wirkung auf das europäische Wachstumspotenzial könnte sich deshalb etwas verzögern.

3. Wenig Bewegung bei Kerninflation

Im Jahr 2023 dürfte sich die Gesamtinflation zwar weltweit abschwächen, ein nachhaltiger Rückgang auf Niveaus von vor Ausbruch der Coronapandemie ist aber zumindest bei der Kerninflation nicht zu erwarten. Denn in der „Great Transformation“ wirken mehrere Trends strukturell inflationstreibend. Der Investitionsboom bei Infrastruktur und neuen Produktionsstrukturen wird die gesamtwirtschaftliche Nachfrage befeuern, und nicht immer wird das Angebot Schritt halten können.

„In diesen Fällen wird der Markt über steigende Preise ins Gleichgewicht gebracht werden müssen“, analysierte Frank Engels.

Zudem werden Unternehmen nach den Erfahrungen von Pandemie und Ukrainekrieg der Sicherheit ihrer Lieferketten besondere Bedeutung zumessen – im Zweifel auch um den Preis höherer Kosten. Denn die Standorte von Produktion und Lieferketten würden zunehmend nicht mehr nach den Kriterien der größtmöglichen Spezialisierung und geringer Kosten global ausgewählt, sondern das Kriterium der Sicherheit und Stabilität dürfte mittelfristig deutlich an Bedeutung gewinnen. „Resilienz schlägt Effizienz“, fasste der Kapitalmarktstratege zusammen.

4. Knappes Kapital und höhere Zinsen

Der skizzierte Investitionsboom wird sich nicht nur auf Wachstumspotenzial und Inflation auswirken, sondern auch den Gleichgewichtszins nach Abzug der Teuerung erhöhen.

„Kapital wird knapper, und das reale Zinsniveau steigt“, erklärte Frank Engels den Zusammenhang. Einer bestenfalls gleichbleibenden Ersparnis – also dem Kapitalangebot – steht eine strukturell höhere Kapitalnachfrage gegenüber. „Der Effekt auf den Preis des Geldes ist klar. Der Zins muss folglich höher bleiben als in der letzten Dekade“, formulierte er die mittel- bis langfristigen Folgen.

Ausgehend vom aktuellen Zinsniveau sieht Frank Engels allerdings nur noch einen moderaten Bedarf für weiter steigende Zinsen. „Wir haben im Jahr 2022 bereits einen deutlichen Anstieg der nominalen Zinsen gesehen, nicht zuletzt aufgrund der wesentlich strafferen Geldpolitik. Die für den Kapitalmarkt wichtigen Zentralbanken in den USA und der Eurozone werden ihre Leitzinsen im ersten Halbjahr 2023 noch moderat anheben mit dem Ziel, die Realzinsen in den positiven Bereich zu heben. Auch wenn derzeit deutschen Sparern nach Abzug der aktuellen Inflation noch ein negativer Realzins verbleibt, so ist bei Rückgang der Gesamtinflation frühestens 2024 mit positiven Realzinsen zu rechnen.“

5. Höhere Volatilität – Real- und Finanzwirtschaft werden anfälliger

Bereits in den letzten Jahren waren Real- und Finanzwirtschaft schwankungsanfällig. Daran dürfte sich nach Einschätzung des Experten künftig nichts ändern: „Die geostrategische Unsicherheit, die sich aufgrund des Krieges in der Ukraine sowie des zunehmenden Großmachtwettbewerbs zwischen den USA und China ergibt, bedingt auch eine höhere makro- und mikroökonomische Unsicherheit und damit eine höhere Finanzmarktvolatilität.“

Zudem führe die abnehmende Bevölkerung in der westlichen Welt und in China dazu, dass sich der Fachkräftemangel zu einem generellen Arbeitskräftemangel ausweite. „Konjunkturelle Wachstumsphasen werden schneller zu Lohn- und Preisdruck führen, worauf Notenbanken wieder vermehrt mit restriktiver Geldpolitik reagieren müssen. In Summe bedeutet dies mehr Wachstums- und Inflationsvolatilität bei strukturell höheren Zinsen“, erörtert Frank Engels.

Trendbrüche erkennbar

Als Konsequenz aus dem Epochenwechsel hin zur „Great Transformation“ sieht Engels Trendbrüche bei wesentlichen Merkmalen der vergangenen Jahre. Investoren rät er daher, das neue Wachstumsregime bei der künftigen Anlagepolitik schon heute zu berücksichtigen.

„Der neutrale US-Leitzins als Anker der Zinsmärkte sollte wieder in den Bereich von 3,5 Prozent steigen. Damit sind Anleihen für viele Anleger wieder zurück im Spiel“, sagte der Kapitalmarktstratege.

Er sieht die Rentenmärkte vor einer Renaissance. Technisch gesprochen verflacht sich die Rendite-Risiko-Linie an den Kapitalmärkten, Anleihen gewinnen also relativ gegenüber Aktien nach und nach an Attraktivität. Im Ergebnis sind viele Investorengruppen nicht mehr gezwungen, für die Erreichung ihrer Ertragsziele die Risikoleiter hochzuklettern.

Die Entwicklung an den Aktienmärkten dürfte künftig weniger stark von Wachstumstiteln abhängen. Denn seit der globalen Finanzkrise war Wachstum knapp, und Investoren waren bereit, einen Aufschlag auf entsprechende Werte zu bezahlen. Mit dem höheren Wachstumsniveau entfällt dieser Anreiz, und Substanzwerte werden attraktiver. Eine ausgewogene Allokation bei Aktien erscheint daher ratsam.

Mit Blick auf die Aktienselektion empfahl Frank Engels, den Fokus stärker auf die Gewinnmargen zu legen: „Seit 1999 fußte das Gewinnwachstum der Unternehmen zu einem großen Teil auf Margenausweitungen und Umsatzwachstum. In der Ära der „Great Transformation“ kommen die Gewinnmargen unter Druck.“

„Ineffizientere Lieferketten, ein knapperes Arbeitskräfteangebot und höhere Zinsen werden die Kosten steigen lassen. Nicht jedes Unternehmen wird diese Belastungen durch Preissteigerungen auffangen können“, resümierte Frank Engels.

Damit gewinnen stabile oder gar steigende Gewinnmargen an Bedeutung für den Anlageerfolg. Besonders aussichtsreich dürften daher Unternehmen sein, die beständige und hohe Gewinnmargen aufweisen oder aber gering verschuldet sind, ganz unabhängig von Branchen und Regionen. Herausforderungen sieht er hingegen für frühere Globalisierungsgewinner.

„Great Transformation“ wirkt teilweise schon heute

Nicht alle, aber einige Trends der „Great Transformation“ wirken bereits heute auf das Kapitalmarktumfeld. „Höhere Inflation und Zinsen oder auch die bessere Wertentwicklung von Substanzwerten auf der Aktienseite sind erste Vorboten des neuen Wachstumsregimes“, erklärte er mit Blick auf die vergangenen Monate. Der Experte rechnet damit, dass diese Entwicklung anhalten dürfte. Zudem sieht er Rohstoffe ‒ und dabei insbesondere Industriemetalle ‒, Aktien ‒ vor allem Infrastrukturwerte ‒ und inflationsgeschützte Anleihen als langfristige Profiteure des anbrechenden Investmentzeitalters.