Die Teuerung wird auf absehbare Zeit eines der bestimmenden Themen sein, auch wenn sie ihren Höhepunkt wohl überschritten haben dürfte, erklären die Experten der ältesten Privatbank Österreichs.

“Die Inflation einbremsen, ohne dabei die Konjunktur zu stark zu belasten und Instabilitäten im Finanzsystem hervorzurufen – die Notenbanken befinden sich derzeit ohne Zweifel in einem Dilemma hoch drei”, meint Nils Kottke, Vorstandsmitglied im Salzburger Bankhaus Spängler.

“Der Anstieg der Konsumentenpreise ist wohl gestoppt, allerdings ist bei der Kerninflation – also der Preisentwicklung ohne Lebensmittel und Energiekosten – in Europa noch keine Entspannung in Sicht. Auch die ‘gefühlte’ Preissteigerung ist deutlich höher. So liegt der Mikro-Warenkorb privater Haushalte, der nur die Preisentwicklung der Güter und Dienstleistungen des täglichen Bedarfs misst, in Österreich aktuell bei satten 15,3 Prozent“, betont Markus Dürnberger, Asset Manager im Bankhaus Spängler.

[RoyalSlider Error] No post attachments found.

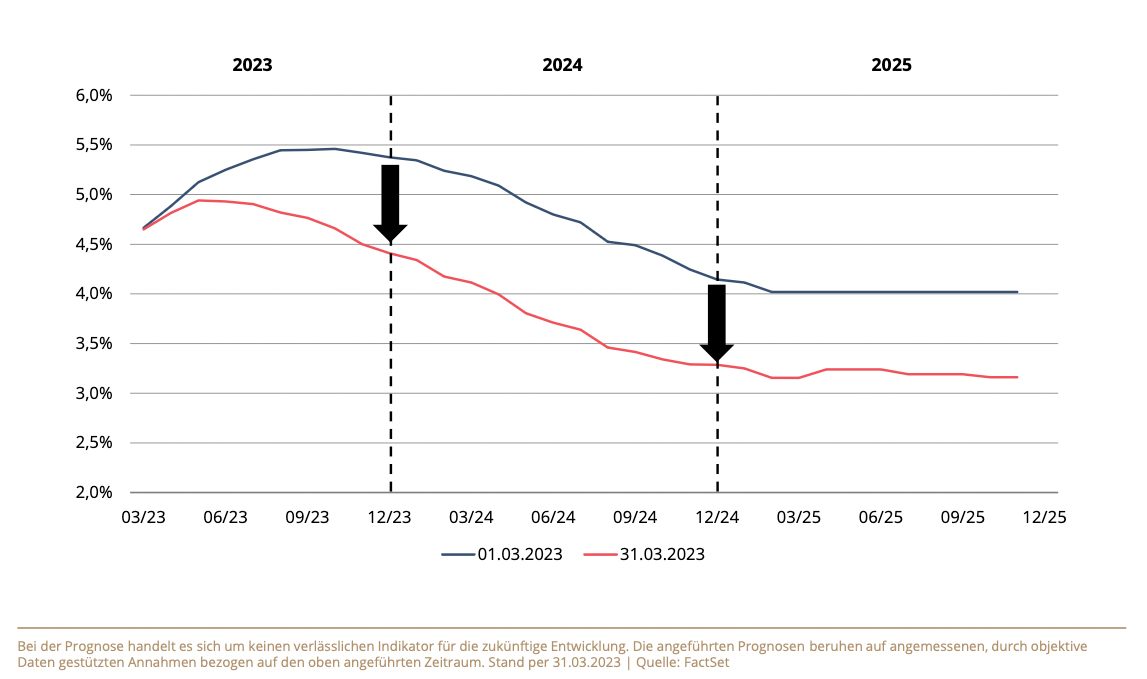

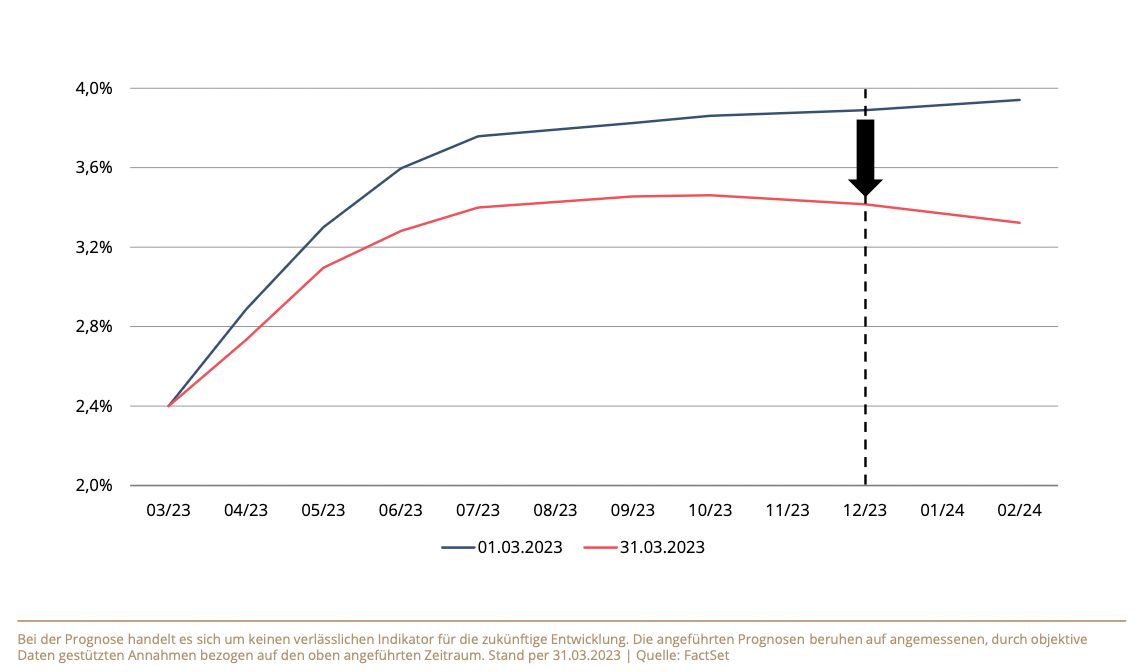

Ende des Zinserhöhungszyklus

Die Notenbanken haben im Moment keinen einfachen Job, so die Experten. Insbesondere ist eben in den letzten Wochen der kritische Aspekt des Finanzsystems als dritter zu beachtender Faktor dazugekommen.

“Die wankenden großen Banken wie Silicon Valley Bank oder Credit Suisse haben es der Fed und der EZB nicht gerade leichter gemacht, ihre Geldpolitik ausgewogen auszurichten. Nicht zuletzt aus diesem Grund dürften die Notenbanken ihren Zinserhöhungszyklus wohl bald wieder beenden. Von der Fed erwartet der Markt inzwischen im zweiten Halbjahr sogar Zinssenkungen“, meint Markus Dürnberger.

Rezession?

Unsicherheiten gibt es auch weiterhin beim Thema Wirtschaftswachstum. “Langsam kehrt das Verbrauchervertrauen wieder etwas zurück, wenn auch auf niedrigem Niveau”, sagt Spängler-Vorstand Nils Kottke und führt weiter aus:

„Unter den Unternehmen ist die Stimmung bei den Dienstleistern generell besser als in der Industrie. Insgesamt muss man aber sagen, dass die Wahrscheinlichkeit einer Rezession wieder gestiegen ist. Einige Konjunktur- und vor allem Frühindikatoren trüben sich ein. Und auch die Zinsen für Staatsanleihen mit kurzen Laufzeiten sind derzeit noch höher als die langfristigen. Die Zinsstrukturkurven sind also weiter stark invers, dies gilt ebenso als ein Anzeichen für eine drohende Rezession.”

Aktien- und Anleihenmärkte

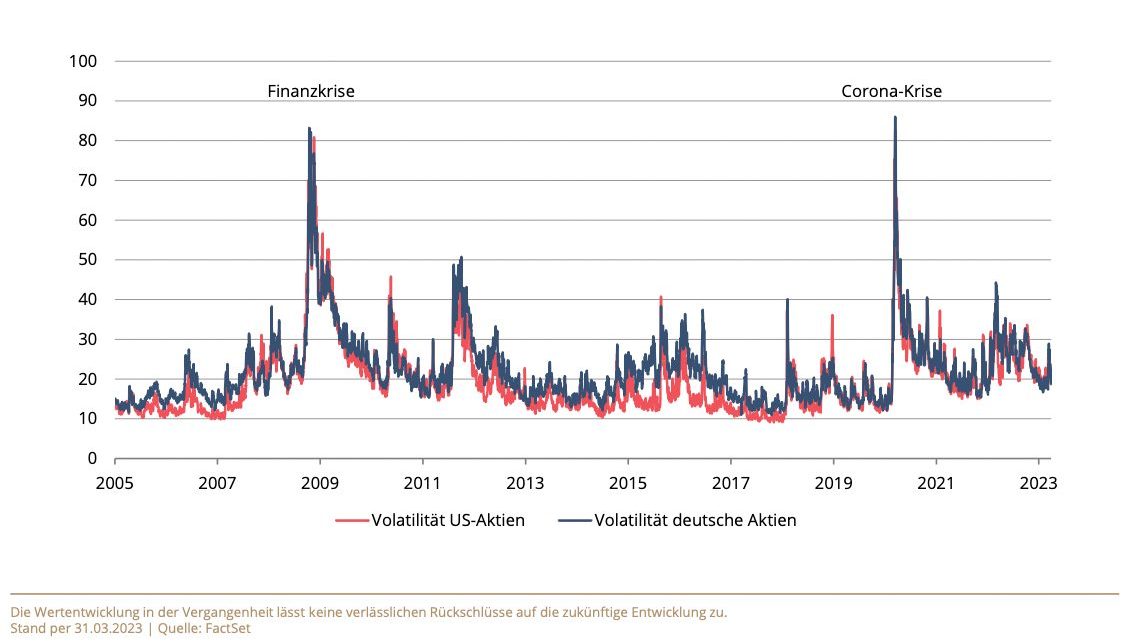

Die Aktienmärkte sind derzeit noch nicht in Aufruhr, die täglichen Schwankungsbreiten befinden sich laut Asset Manager Markus Dürnberger in einem normalen Rahmen. Geopolitische Themen finden trotz ihrer Brisanz am Markt aktuell weniger Beachtung und die daraus resultierenden Risiken sind nicht eingepreist. Insgesamt sind die Aktienmärkte gut durch das erste Quartal gekommen, interessanterweise mit europäischen Aktien, die deutlich günstiger bewertet sind als Papiere aus den USA.

“Im Gegensatz dazu herrscht auf den Anleihemärkten eine außerordentlich hohe Nervosität bei den Marktteilnehmern. Die Volatilitäten sind – auch im historischen Kontext – sehr stark angesprungen”, verdeutlicht Markus Dürnberger.

Ausblick

Was bedeutet dies alles nun für Anleger? “Der Fokus der Aufmerksamkeit hat sich aktuell auf die weitere Geldpolitik der Notenbanken verschoben. Mögliche Szenarien wie Staatsschuldenkrise oder Rezession, aber auch Unsicherheiten in der Geopolitik sowie im Finanzsystem wirken etwas bedrohlich auf die Märkte”, resümiert Bankvorstand Nils Kottke den Ausblick des Bankhaus Spängler.

“Dennoch hat sich das Marktbild insgesamt in letzter Zeit etwas verbessert. Unser Haus ist derzeit ‘neutral’ positioniert. Es bleibt dabei: Wichtig ist ein langfristiger Anlagehorizont sowie ein hohes Maß an Diversifikation, sowohl regional als auch in den Asset-Klassen”, ergänzt Asset Manager Markus Dürnberger.

Mehr Infos zur Studie finden Sie hier

Ausblick des Bankhaus Spängler zum Nachschauen hier