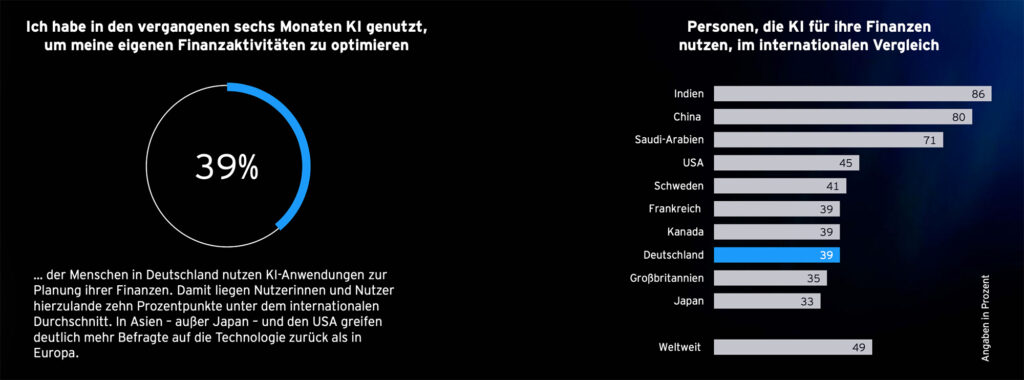

Beim Geld hört die Freundschaft zwischen Menschen oft auf. Maschinen hingegen genießen wachsendes Vertrauen: 39 Prozent der Befragten des aktuellen AI Sentiment Index von EY geben an, ihre Finanzplanung mit Künstlicher Intelligenz (KI) zu optimieren.

Damit liegen Nutzerinnen und Nutzer in Deutschland zehn Prozentpunkte unter dem internationalen Durchschnitt (49 Prozent). In Indien (86 Prozent) und China (80 Prozent) liegt der Anteil im Vergleich deutlich höher als in europäischen Ländern. Nutzer in den USA (45 Prozent) liegen zwischen den Regionen.

Ausreißer in Asien ist Japan: Nur ein Drittel (33 Prozent) nutzt hier KI für das eigene Finanzmanagement.

Anwendungen und Produkte

Welche Anwendungen und Produkte aus dem Bereich der Künstlichen Intelligenz nutzen die Menschen in Deutschland, wenn es um ihr Geld geht?

15 Prozent geben an, dass sie offen für KI-Vorschläge bei der Auswahl von Finanzprodukten – wie Konten, Aktien oder Investmentfonds – sind. Genauso viele Befragte sagen, dass sie KI zum Schutz der eigenen Finanzdaten verwenden. Jeweils 13 Prozent der Nutzerinnen und Nutzer setzen auf KI, wenn es um Strategien beim Trading oder die Planung des Haushaltsbudgets geht.

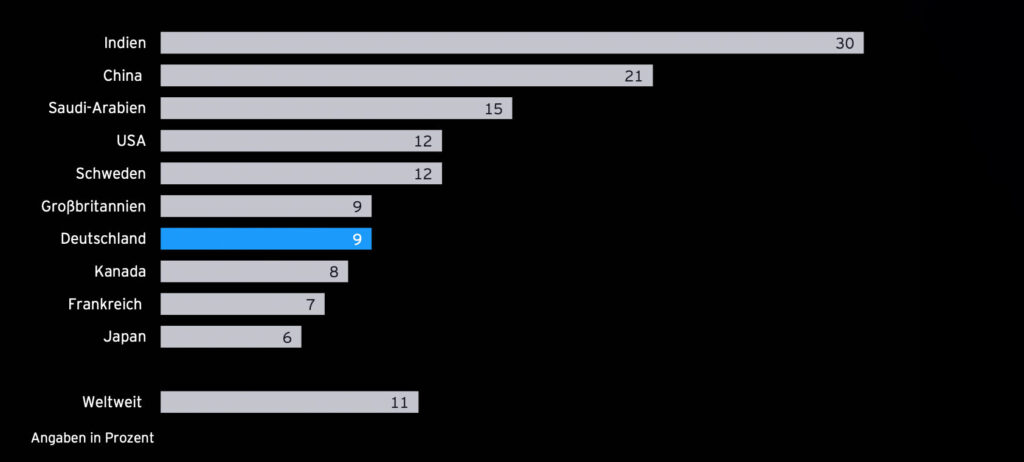

Insgesamt jede und jeder Elfte in Deutschland geht allerdings noch einen Schritt weiter und lässt sich von der KI nicht nur helfen, sondern überlässt der Technologie die eigene Finanzplanung komplett.

Neun Prozent der Menschen in Deutschland geben an, der KI – von der Budgetplanung über Investmententscheidungen bis hin zur laufenden Kontoführung – die volle Kontrolle zu übergeben. Damit liegt Deutschland leicht unter dem internationalen Durchschnitt von elf Prozent. Deutlich höher ist der Anteil der Befragten, die alle Finanzentscheidungen in die Hände der KI legen, in Indien (30 Prozent) und China (21 Prozent). Auf einem ähnlichen bzw. gleichen Niveau wie hierzulande liegt die Anwendung der Technologie beim eigenen Assetmanagement in Großbritannien (neun Prozent), Kanada (acht Prozent) und Frankreich (sieben Prozent).

„Technologisch ist autonomes Finanzmanagement keine Spielerei mehr. KI kann heute Haushaltsbudgets steuern, Rücklagen bilden, Portfolios diversifizieren und Risiken laufend neu bewerten. Dabei sind die Anwendungen zumeist schneller und datenbasierter als ein „Amateur“, der sonst gar nicht die Möglichkeit hätte, seine eigenen Finanzen neben seinem Berufs- und Privatleben bis in den letzten Winkel zu managen. Aber auch für die Profis in der Finanzberatung wächst die Konkurrenz durch KI. Gerade für standardisierte Finanzentscheidungen können die heute schon zahlreichen KI-Anwendungen für viele Nutzerinnen und Nutzer ein echter Mehrwert sein“, erörtert Christopher Schmitz, EY Europe West Financial Services FinTech & Open Finance Leader.

Effizienzgewinne versus Kontrollverlust

Zu diesen Anwendungen, die schon heute in der Lage sind, eigenständig Finanzentscheidungen zu treffen, zählen unter anderem sogenannte Robo‑Advisor, die Einkommensströme, Ausgaben, Risikoprofile und Marktbewegungen in Echtzeit analysieren können, Portfolios automatisch anpassen und Transaktionen ohne menschliches Zutun auslösen.

Zahlreiche internationale Plattformen haben solche finanziellen Autopiloten im Angebot – effizient, kostengünstig und rund um die Uhr verfügbar. Allerdings: Bei der Mehrheit der Befragten bleibt die Skepsis hoch, wenn es darum geht, die Zügel aus der Hand zu geben: 71 Prozent halten KI nicht für nützlich und hilfreich, wenn es um Beratung basierend auf den eigenen Finanzdaten geht.

„Die Vorteile liegen auf der Hand: KI‑gestützte Systeme arbeiten emotionslos, reagieren sofort auf Marktveränderungen und senken die Kosten im Vergleich zu klassischer Finanzberatung deutlich. Allerdings zeigen Erfahrungen aus der Praxis auch, dass mit zunehmender Automatisierung auch neue Risiken entstehen – etwa durch intransparente Entscheidungslogiken, algorithmische Verzerrungen oder eine starke Abhängigkeit von der Qualität der zugrunde liegenden Daten. Wenn Entscheidungen automatisiert getroffen werden, ohne dass klar nachvollziehbar ist, warum eine KI so handelt, entsteht schnell ein Gefühl des Kontrollverlusts – insbesondere bei sensiblen Themen wie Geld“, analysiert Christian Wesp, EY Europe West Artificial Intelligence Lead.

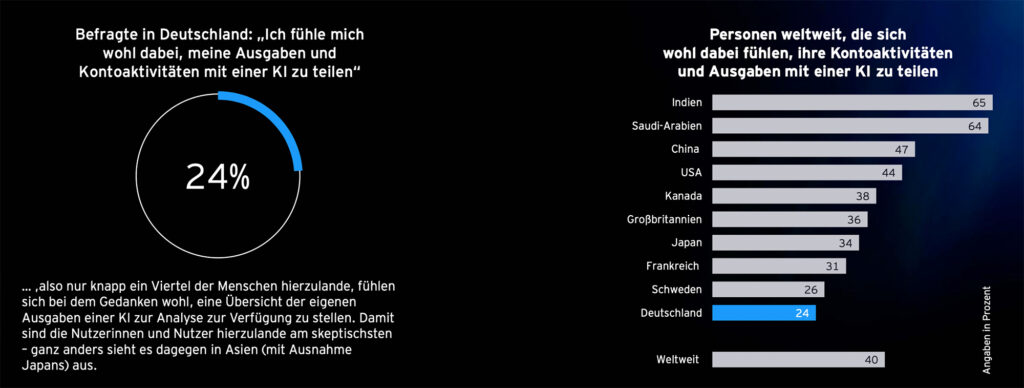

Diese Ambivalenz spiegelt sich auch in den Studienergebnissen wider: Nur knapp ein Viertel der Befragten (24 Prozent) in Deutschland fühlt sich wohl dabei, Kontoaktivitäten und Ausgaben mit einer KI zu teilen – ein internationaler Tiefstwert.

„Die Mehrheit der Deutschen bleibt skeptisch bei Thema KI und Finanzen“, konstatiert Christian Wesp.

Woher diese Skepsis kommt? Zum Teil durch mangelndes Wissen in Bezug auf die Technologie: Nur etwas mehr als ein Viertel der Befragten (28 Prozent) sagt von sich selbst, KI gut zu verstehen und sinnvoll einzusetzen. Zum Vergleich: In Indien (67 Prozent), Saudi-Arabien (48 Prozent) ist der Anteil deutlich höher, der weltweite Durchschnittswert liegt bei 34 Prozent.

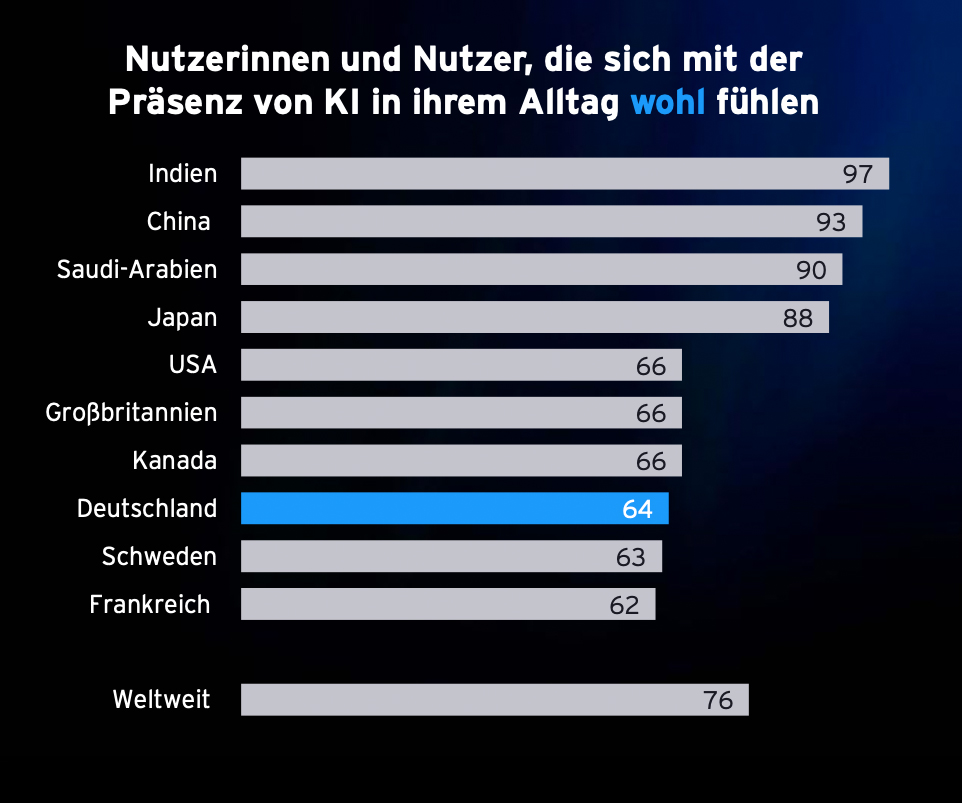

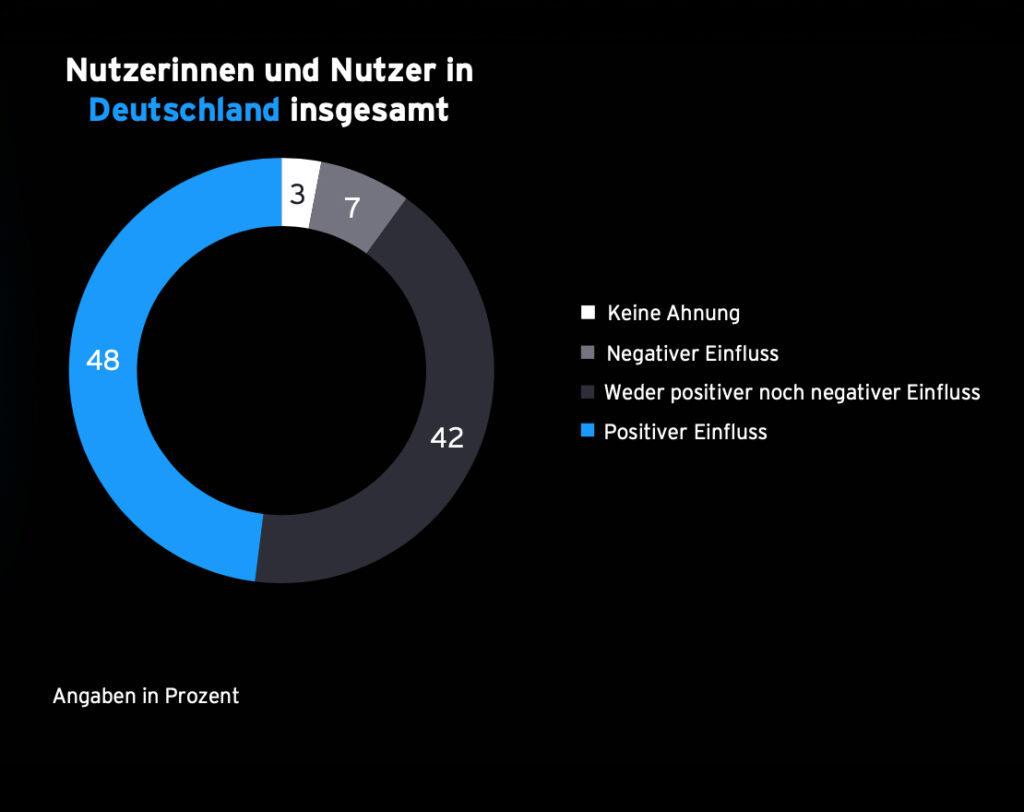

Allerdings: Wenn es darum geht, ob sich die Menschen hierzulande mit dem Einsatz der neuen Technologie im Alltag wohl fühlen, ist die Mehrheit positiv gestimmt, fast zwei Drittel der Befragten (64 Prozent) stimmen dieser Aussage zu. Darüber hinaus ist fast jede und jeder Zweite hierzulande (48 Prozent) davon überzeugt, dass sie oder er schon jetzt positive Auswirkungen von KI auf den eigenen Alltag spürt.

Offene Finanzdaten sind Schlüssel und Schwachstelle zugleich

Skepsis trifft also auf vorsichtigen Optimismus – gerade im Open‑Finance‑Umfeld, wo KI ihr volles Potenzial erst dann entfaltet, wenn sie auf möglichst viele, möglichst detaillierte Finanzdaten zugreifen kann, gilt es, die Hürden für die Akzeptanz aus dem Weg zu räumen:

„Autonome Finanzlösungen funktionieren nur dann wirklich gut, wenn sie umfassenden Einblick in die finanzielle Gesamtsituation einer Person haben. Je besser die Datenbasis, desto präziser die Empfehlungen. Gerade deshalb ist es so wichtig, dass die Anbieter solcher digitalen Werkzeuge transparent machen, wie diese Daten genutzt, geschützt und gegebenenfalls weiterverarbeitet werden – sonst verspielen sie weit mehr als nur das Vertrauen der Kundinnen und Kunden“, informiert Christopher Schmitz.

Datenschutz, IT‑Sicherheit und klare regulatorische Leitplanken gelten deshalb als zentrale Voraussetzungen für den weiteren Markthochlauf KI‑basierter Finanzanwendungen. Denn der Trend zum autonomen Finanzmanagement wird sich weiter verstärken – gerade vor dem Hintergrund wachsender Komplexität privater Finanzentscheidungen:

„KI kann helfen, finanzielle Entscheidungen zu strukturieren und Menschen zu entlasten. Sie sollte aber nicht dazu führen, Verantwortung vollständig aus der Hand zu geben. Gerade bei existenziellen Fragen braucht es ein Zusammenspiel aus Technologie, menschlicher Kontrolle und klaren Regeln. Und am Ende den Faktor Mensch“, ergänzt Christian Wesp.

Dies sind Ergebnisse des „AI Sentiment Index 2026 – Fokusthema Finanzen“ von EY, für den weltweit rund 18.000 Menschen in 23 Ländern befragt wurden – 1.000 davon in Deutschland.

Die vollständige Studie können Sie hier gratis anfordern.