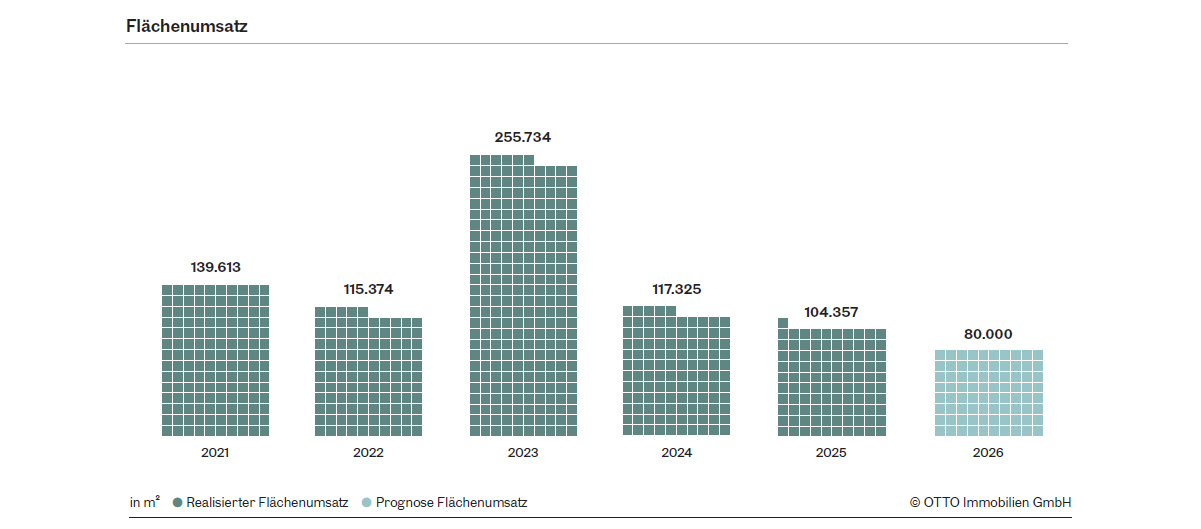

Während die Nachfrage an Dynamik verliert, trifft sie auf ein wachsendes Angebot aus den starken Fertigstellungsjahren 2024 und 2025. Laut dem aktuellen Marktbericht von OTTO Immobilien ging der Flächenumsatz 2025 auf rund 104.000 m² zurück.

Gleichzeitig wurde vom Vienna Research Forum (VRF) erstmals eine Leerstandsquote erhoben: Diese liegt bei 4,0 %.

„Wir sehen aktuell eine klare Marktverschiebung. Das Angebot wächst schneller als die Nachfrage. Gleichzeitig werden Standortentscheidungen selektiver getroffen. Für Unternehmen eröffnet das neue Handlungsspielräume, während sich Anbieterinnen und Anbieter stärker differenzieren müssen“, erklärt Eugen Otto, Geschäftsführer von OTTO Immobilien.

Stabiler Bestand – rückläufige Nachfrage

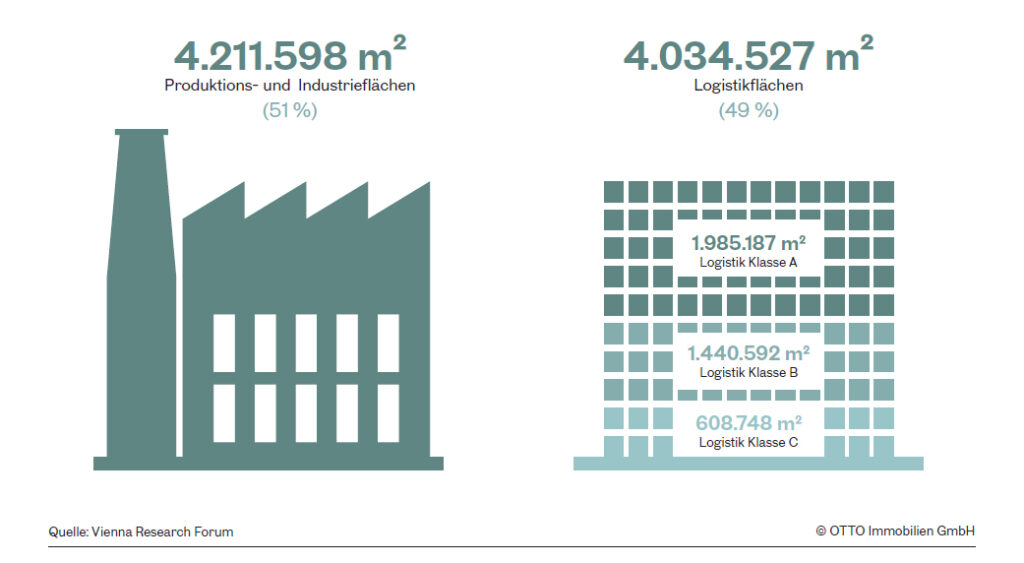

Der Gesamtbestand an Industrie- und Logistikflächen in Wien und Umgebung beläuft sich laut Daten des VRF aktuell auf rund 8,25 Mio. m².

Der Flächenumsatz lag 2025 bei 104.000 m² und damit um 11 % unter dem Vorjahreswert (2024: 117.000 m²). Der größte Flächenumsatz wurde 2025 mit rund 25.000 m² im Marktsegment Wien Umland Süd erzielt. Das entspricht rund 24 % der im Jahr 2025 umgesetzten Fläche.

Auffällig ist die geringe Zahl großvolumiger Abschlüsse, ein Großteil des Marktgeschehens konzentriert sich auf kleinere und mittlere Flächen. Nur eine Inbetriebnahme überschritt die Marke von 10.000 m².

„Die Nachfrage ist deutlich selektiver geworden. Viele Unternehmen verschieben Standortentscheidungen oder prüfen intensiver. Der Bedarf bleibt grundsätzlich vorhanden, konzentriert sich jedoch stärker auf passende Flächen hinsichtlich Preis, Lage und Qualität“, meint Anthony Crow, Abteilungsleiter Immobilienvermarktung Gewerbe bei OTTO Immobilien.

Leerstände

Mit 2025 wurde erstmals eine Leerstandsquote für moderne, drittverwendbare Flächen erhoben, die sich auf 4,0 % beläuft. Besonders betroffen sind neu errichtete, großflächige Objekte, die teilweise noch keine ausreichende Vorvermietung aufweisen.

Vor diesem Hintergrund ist in den kommenden Jahren mit einem weiteren Anstieg der Leerstandsrate zu rechnen.

„Die Leerstände sind eine direkte Folge der starken Fertigstellungen der vergangenen Jahre. Viele neue Projekte kommen aktuell zeitgleich auf den Markt, während die Nachfrage nicht im gleichen Ausmaß mitzieht“, so Research-Leiter Martin Denner.

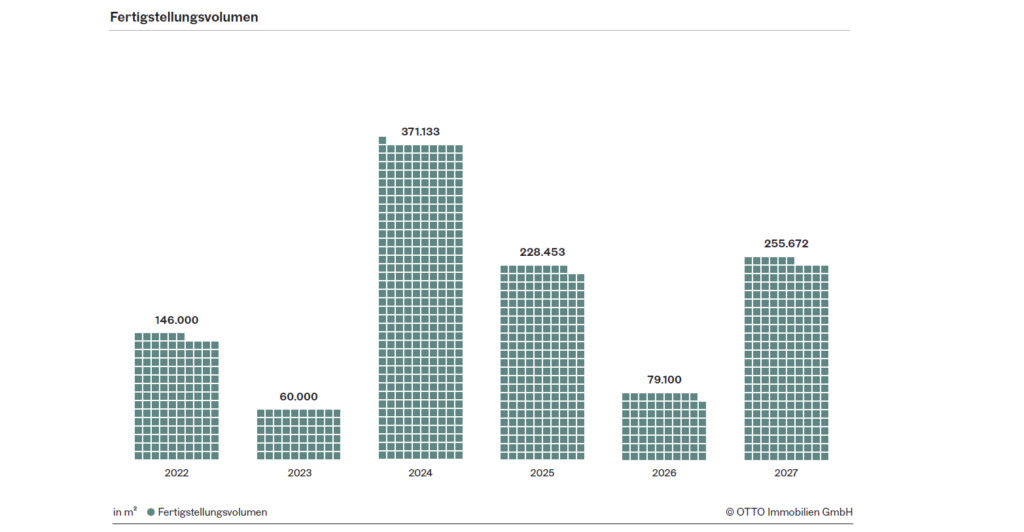

Rückgang bei Fertigstellungen

Nach zwei außergewöhnlich starken Jahren mit durchschnittlich rund 300.000 m² Fertigstellungsvolumen folgt 2026 ein markanter Rückgang.

Für das laufende Jahr werden lediglich rund 79.000 m² neue Flächen erwartet. Dieser Rückgang ist vor allem auf die Verschiebung zahlreicher Projekte zurückzuführen, die nun frühestens ab 2027 realisiert werden sollen. Rund 97 % der Flächen mit einer geplanten Fertigstellung 2026 und 2027 sind für die Fremdnutzung bestimmt, davon aktuell aber nur 5 % vorvermietet.

Für 2027 ist momentan ein Fertigstellungsvolumen von über 250.000 m² in Planung.

„Die Projektpipeline reagiert bereits auf die veränderten Marktbedingungen. Entwickler:innen verschieben Projekte oder passen Konzepte an, um auf die aktuelle Nachfragesituation zu reagieren“, informiert Alexandra Fischer, Teamleiterin Industrie & Logistik bei OTTO Immobilien.

Miet- und Grundstückspreisentwicklung

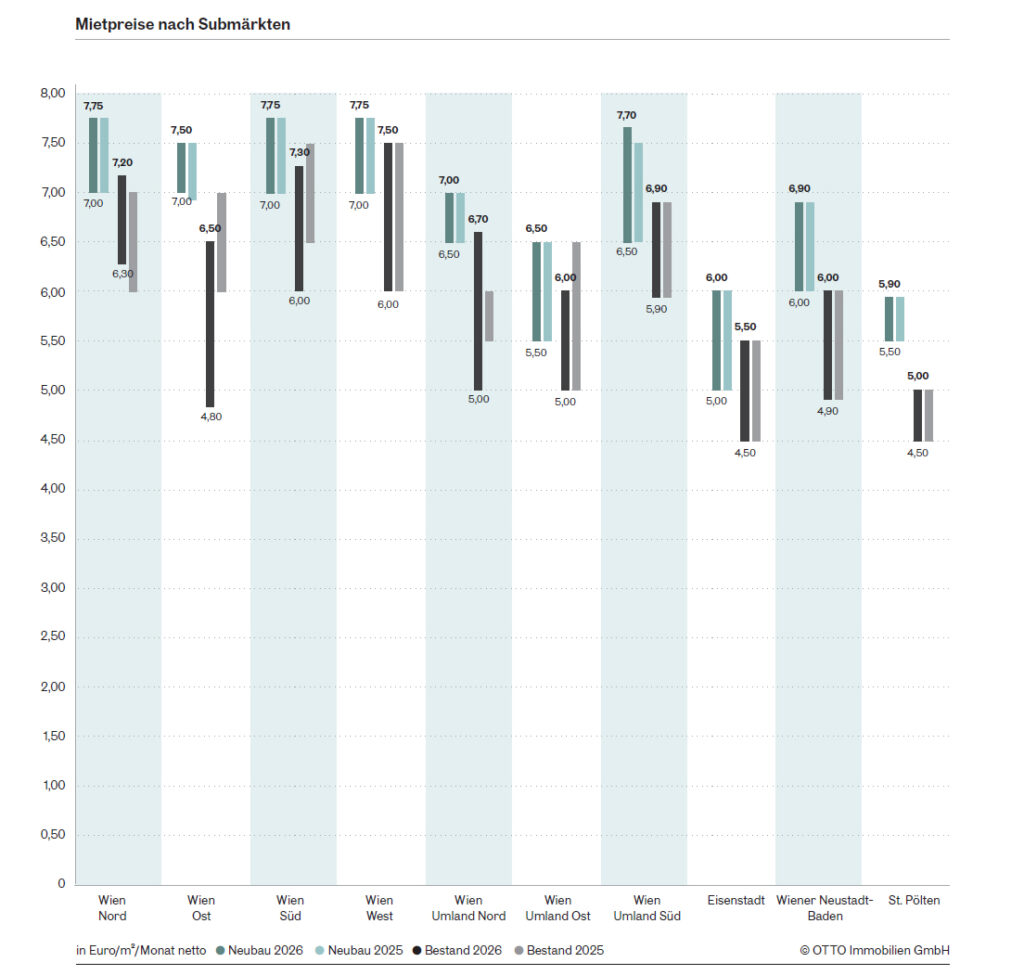

Die Mietpreisentwicklung zeigt sich 2025 und Anfang 2026 insgesamt stabil.

Vor allem im Neubausegment gab es in den meisten Submärkten kaum Veränderungen gegenüber dem Vorjahr: Die Mietpreise liegen in allen Wiener Regionen weiterhin bei bis zu EUR 7,75 pro m². Im Bestandssegment hingegen zeigen sich regionale Unterschiede. Während in einzelnen Lagen wie etwa Wien Nord Zuwächse zu beobachten sind, kommt es in anderen Teilmärkten – wie Wien Ost sowie moderat auch Wien Süd – zu Rückgängen.

„Der Markt differenziert sich zunehmend. Hochwertige Flächen in guten Lagen behaupten sich weiterhin, während weniger attraktive Objekte stärker unter Druck geraten“, unterstreicht Alexandra Fischer.

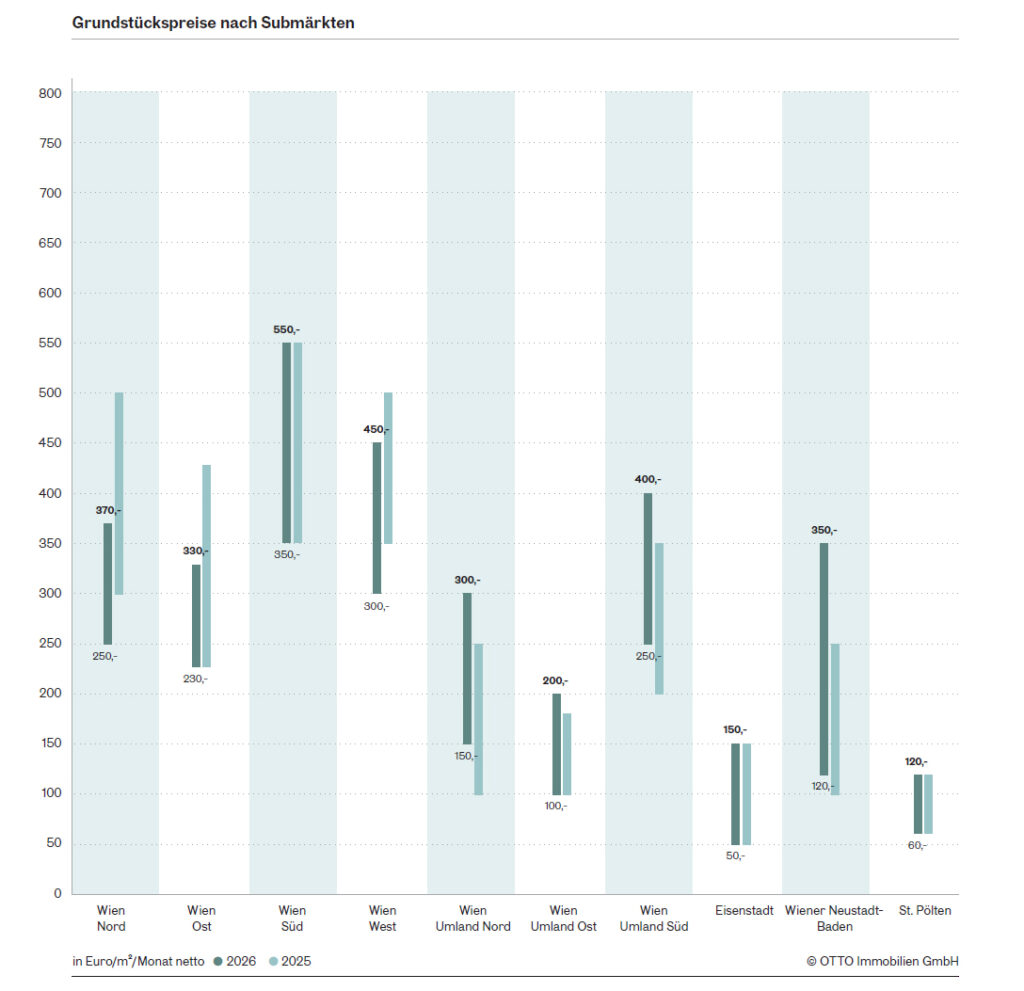

Auch bei Grundstücken zeigt sich ein differenziertes Bild: Während Top-Lagen weiterhin Preissteigerungen verzeichnen, stabilisieren sich die Preise in Randlagen zunehmend. Da Neuwidmungen seltener werden, rücken „Brownfields“ – also das Recycling bereits gewidmeter Flächen – verstärkt in den Fokus.

Die höchsten Preise werden nach wie vor im Absatzsegment Wien Süd mit rund 550 Euro pro m² gezahlt.

Ausblick

Der Wiener Industrie- und Logistikmarkt wird kurzfristig von einem weiteren Anpassungsprozess geprägt bleiben. Experten führender Entwickler:innen bestätigt die zunehmende Differenzierung des Marktes und sieht insbesondere bei Nutzungsanforderungen, Flächenformaten und Standortqualität einen nachhaltigen Wandel.

Gleichzeitig verändern strukturelle Trends die Nachfrage nachhaltig. Der Bedarf an stadtnahen Logistikflächen bleibt hoch, während steigender Kostendruck und begrenzte Flächenverfügbarkeit die Standortentscheidungen beeinflussen. „Brownfields“ gewinnen weiter an Bedeutung, ebenso wie energieeffiziente Bauweisen und neue Logistikkonzepte.

Zusätzliche Nachfrageimpulse könnten von internationalen Unternehmen ausgehen, die ihre Präsenz in Europa ausbauen.

„Die aktuelle Marktphase sorgt für mehr Realismus auf beiden Seiten. Nutzer:innen hinterfragen Flächen genauer, Entwickler:innen ihre Konzepte. Diese neue Balance wird den Markt nachhaltig prägen. Umso wichtiger wird es, fundierte Marktkenntnis als Grundlage für belastbare Entscheidungen zu nutzen“, ergänzt Eugen Otto abschließend.

Nähere Informationen zum vollständigen Industrie- und Logistik-Marktbericht finden Sie hier.