Angesichts anhaltender makroökonomischer Gegenwinde ist das operative Umfeld für den Energie- und Rohstoffsektor zuletzt deutlich komplexer geworden.

Unternehmen konzentrieren sich weiterhin auf Wettbewerbsfähigkeit, Bezahlbarkeit und Investitionsrenditen. Zugleich sind die Führungskräfte gespalten – sowohl bei transformationsorientierten Investitionen als auch beim erwarteten Höhepunkt der globalen Ölnachfrage.

Anhaltende Ölnachfrage

Der „Energy & Natural Resources Survey“ der internationalen Unternehmensberatung Bain & Company zufolge werden wirtschaftliche Faktoren auch künftig maßgeblich bestimmen, wohin Kapital fließt.

Das erklärt die anhaltenden Investitionen in Technologien rund um fossile Brennstoffe. Die meisten Führungskräfte gehen davon aus, dass die globale Ölnachfrage mindestens im kommenden Jahrzehnt weiter steigen wird. Wann sie ihren Höchststand erreicht, wird regional unterschiedlich eingeschätzt und hängt von Ressourcen, Energiesicherheit und geopolitischen Rahmenbedingungen ab.

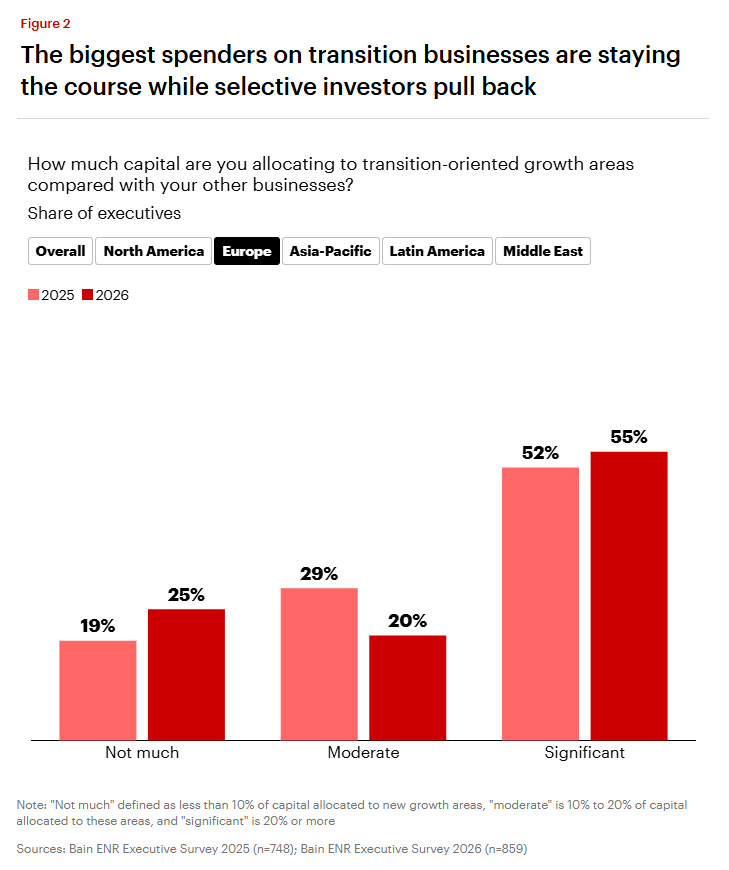

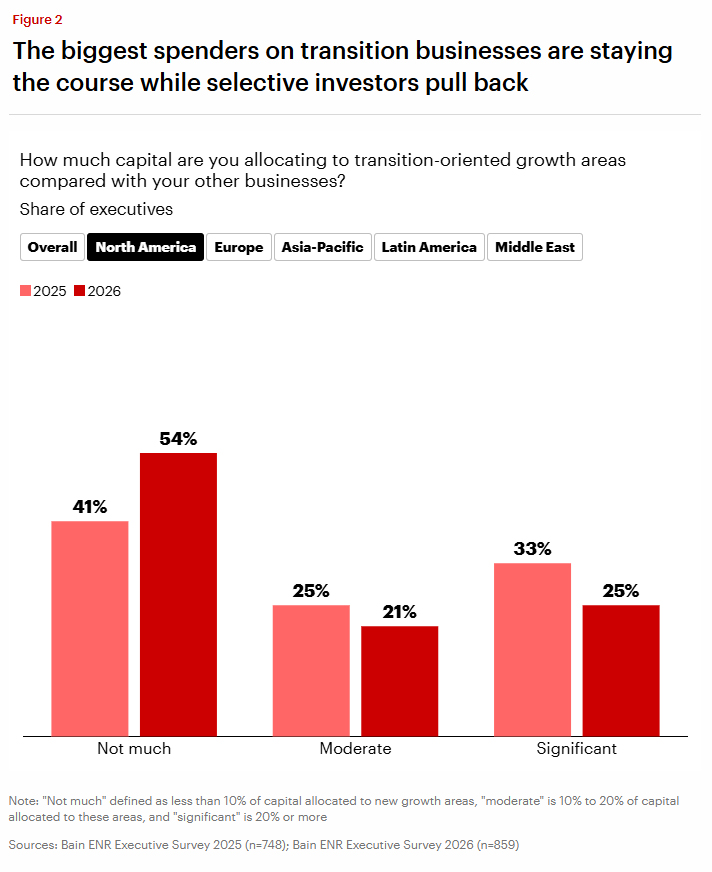

Auch in transformationsorientierten Geschäftsfeldern zeigen sich gegenläufige Entwicklungen. Unternehmen, die hier bereits stark engagiert sind, halten an ihrem Kurs fest. Andere mit geringerer Ausrichtung reduzieren ihr Engagement teilweise.

In Europa investiert mehr als die Hälfte der befragten Unternehmen einen erheblichen Anteil – definiert als über 20 Prozent des Gesamtkapitals – in Transformationsprojekte. In Nordamerika trifft dies lediglich auf etwa ein Viertel zu.

Veränderte Investitionsentscheidungen

„Führungskräfte priorisieren weiterhin Wettbewerbsfähigkeit, den Zugang zu bezahlbarer und verlässlicher Energie sowie die Reduzierung von Emissionen. Gleichzeitig wächst der Konsens, dass sich das globale Net-Zero-Ziel über das Jahr 2070 hinaus verschiebt. Parallel dazu prägen geopolitische Entwicklungen und regulatorische Rahmenbedingungen zunehmend, wie Führungskräfte transformationsorientierte Investitionen bewerten. Das unterstreicht die Komplexität der Energiewende – und zeigt, dass die erhoffte politische Unterstützung bislang hinter den Erwartungen zurückbleibt“, erörtert Franz-Robert Klingan, Partner bei Bain & Company.

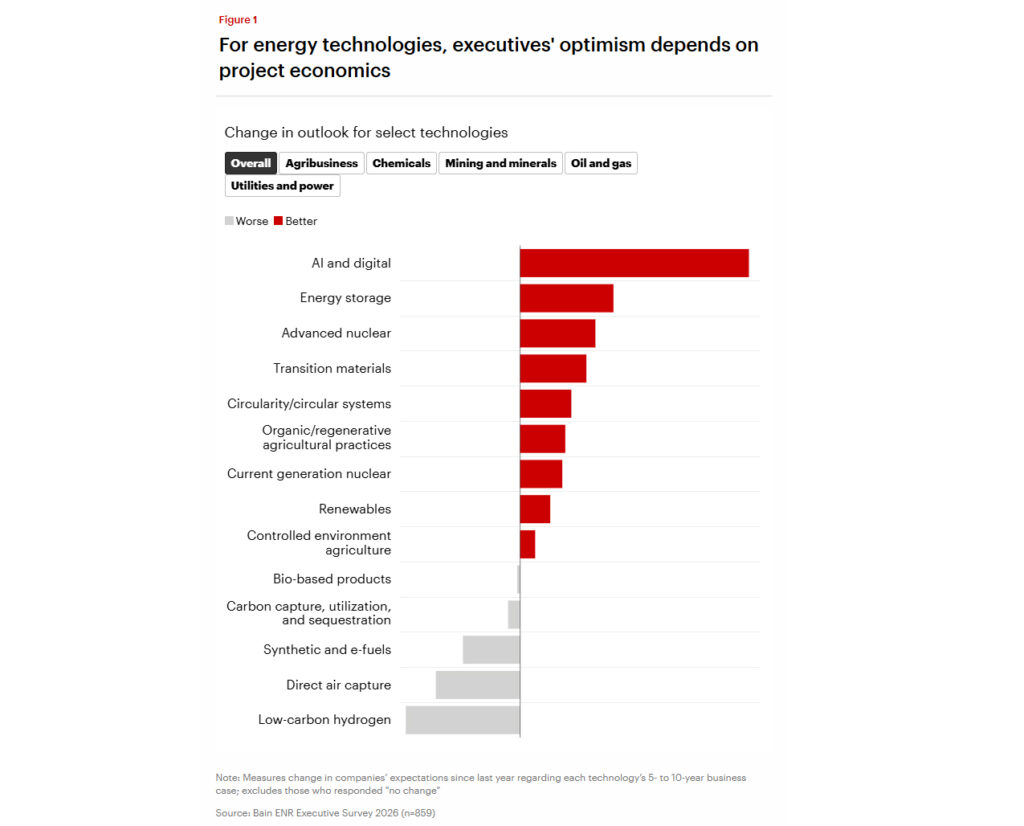

Die größten Geschäftschancen für transformationsorientierte Technologien sehen die befragten Führungskräfte in den kommenden zehn Jahren vor allem bei Energiespeichern, Übergangsmaterialien – also etwa Rohstoffen für Energiewendetechnologien wie Batterien, Stromnetze oder Windkraftanlagen – sowie bei fortschrittlichen Kerntechnologien.

Zurückhaltender beurteilen sie dagegen die wirtschaftlichen Perspektiven von unter anderem CO₂-armem Wasserstoff oder synthetischen Kraftstoffen.

Trends im Energie- und Rohstoffsektor

Der Bain-Report identifiziert darüber hinaus zentrale Trends, die verstärkt die Agenda von Führungskräften im Energie- und Rohstoffsektor prägen:

Transformationsorientierte Investitionen werden öfter lokal getätigt:

Zwar bleibt Nordamerika insgesamt das beliebteste Ziel – doch der Anteil der befragten Führungskräfte, die die Region als attraktiv bewerten, ist gegenüber dem Vorjahr um 22 Prozentpunkte auf 46 Prozent gesunken.

Während darüber hinaus die Attraktivität von transformationsorientierten Investitionen in den meisten Märkten insgesamt zurückging, hat China sich gegen den Trend entwickelt und einen Anstieg um 14 Prozentpunkte auf 39 Prozent verzeichnet.

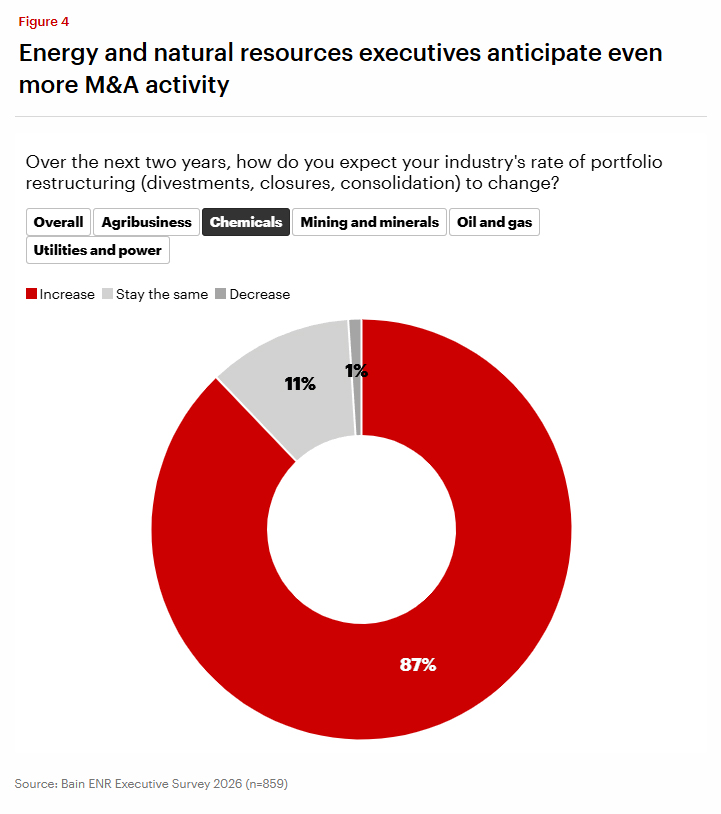

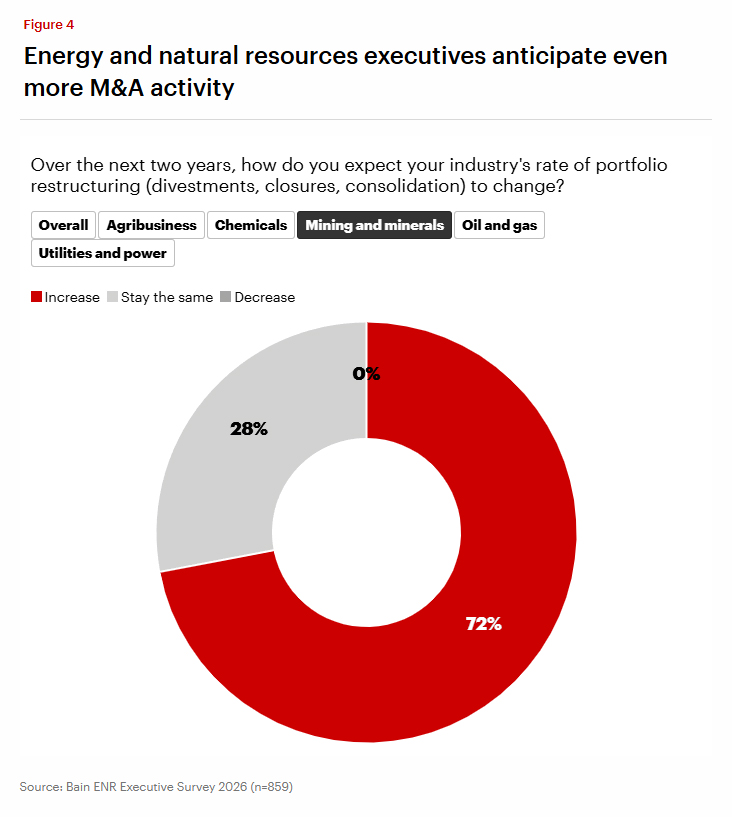

Mehr Restrukturierungen im Sektor erwartet:

Nach einem Jahr mit zahlreichen bedeutenden M&A-Transaktionen – insbesondere in Öl und Gas sowie im Bergbau – rechnen zwei Drittel der befragten Führungskräfte in den kommenden zwei Jahren mit mehr Portfolioanpassungen wie Verkäufen, Konsolidierungen und Stilllegungen.

Besonders stark erwarten dies Unternehmen aus der Chemiebranche (87 Prozent) und dem Bergbau (72 Prozent). Marktvolatilität, steigende Kosten und intensiver Wettbewerb erhöhen dabei den Druck auf Margen und langfristige Planungen.

KI wird getestet, aber selten skaliert:

Rund zwei Drittel der Unternehmen aus dem Energie- und Rohstoffsektor experimentieren derzeit mit KI oder führen Pilotprojekte durch, ohne jedoch die erhofften Ergebnisse zu erzielen.

Nur etwa ein Viertel hat KI bereits in größerem Umfang implementiert und messbare Effekte erzielt. Die am weitesten entwickelten KI-Anwendungen finden sich im Kundenservice, in Forschung und Entwicklung sowie in Betrieb und Wartung.

KI treibt Strombedarf:

Führungskräfte von Energieversorgern sehen den steigenden Strombedarf durch KI als Herausforderung, die aber mit den richtigen Maßnahmen bewältigt werden kann.

Priorität haben schnell umsetzbare und wirtschaftlich tragfähige Optionen – darunter Energiespeicher, zusätzliche Investitionen in Übertragungs- und Verteilnetze, die Laufzeitverlängerung bestehender Anlagen sowie der Ausbau von Erdgas- sowie Onshore-Kapazitäten für erneuerbare Energien.

Auch hier zeigen sich erneut regionale Unterschiede: Während die meisten Befragten in Asien-Pazifik und im Nahen Osten gemeinsame Investitionen mit Tech-Partnern planen, setzen nordamerikanische Führungskräfte eher auf höhere Preise für Kunden mit besonders hohem Energiebedarf. Europäische Führungskräfte tendieren dazu, Kapital aus bestehenden Geschäftsbereichen zu reinvestieren.

„Wenn Führungskräfte im Energie- und Rohstoffsektor rund um den Globus die Branchentrends in konkrete Maßnahmen übersetzen, zählt vor allem betriebswirtschaftliche Disziplin. Unternehmen sollten gezielt dort investieren, wo sie Wettbewerbsvorteile haben – auch im Bereich KI. Entscheidend sind ein klar fokussiertes Portfolio, ein Verständnis der politischen Prioritäten in den wichtigsten Märkten und die Flexibilität, mit anhaltender Volatilität umzugehen“, ergänzt Franz-Robert Klingan.