Bis 2035 wird die Nachfrage nach Automobilkomponenten zwar jährlich um 3,5 Prozent steigen, davon profitieren aber längst nicht alle Unternehmen.

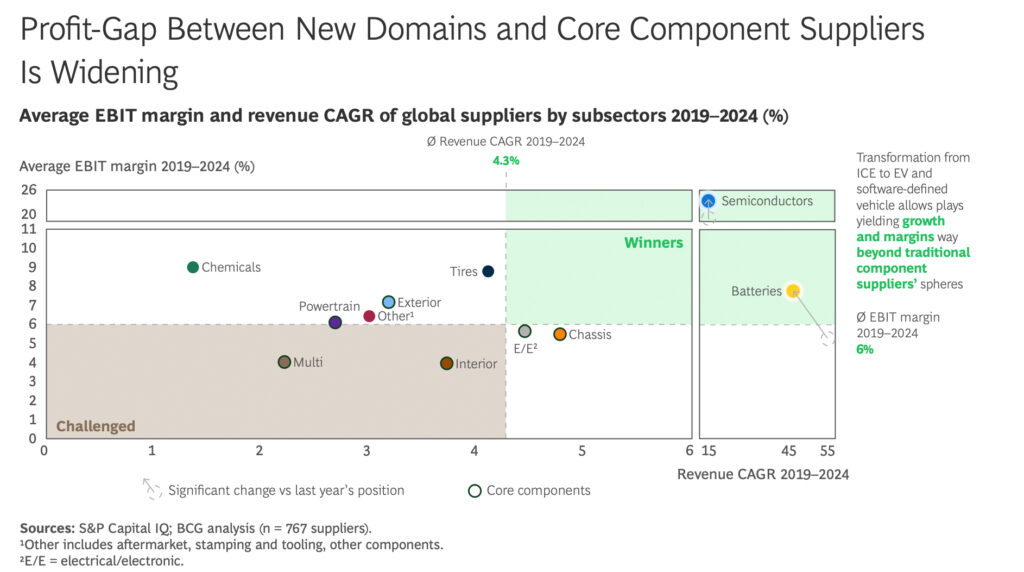

Gewinner sind die Hersteller von Fahrzeugsoftware, Batterien und Elektrofahrzeugkomponenten. Sie können mit Wachstumsraten zwischen 13 und 16 Prozent pro Jahr rechnen. Produzenten von Komponenten für Verbrennungsmotoren verlieren deutlich – bis 2035 im Schnitt zwischen drei und acht Prozent pro Jahr.

Neue Geschäftsfelder – bessere Margen

In jenen Bereichen, die für die Transformation von Verbrenner auf Elektro zentral sind, bieten sich Zulieferern tendenziell mehr Chancen:

„Elektrifizierung, Elektronik und Software sind schnell wachsende Geschäftsfelder, in denen sich mit der richtigen Strategie deutlich höhere Gewinnmargen erzielen lassen als in klassischen Segmenten“, analysiert Alexander Brenner, Automobilexperte der Boston Consulting Group (BCG) und Co-Autor der Studie.

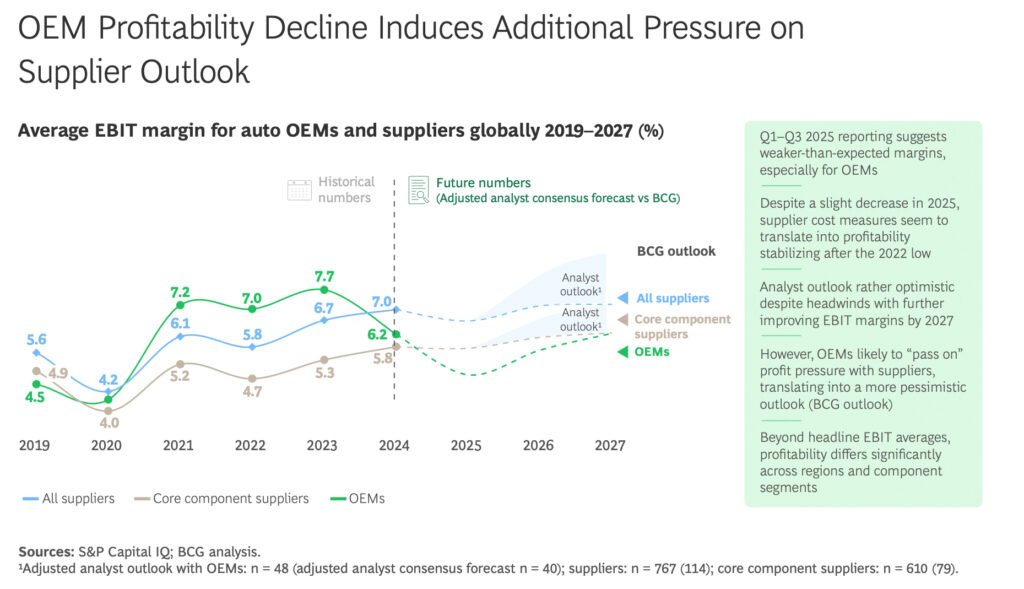

Klassische Komponenten-Zulieferer haben 2025 im Schnitt mit 5,7 Prozent erstmals seit fünf Jahren wieder höhere EBIT-Margen erwirtschaftet als die Automobilhersteller. In Wachstumsfeldern wie Batterien und Halbleitern lagen die EBIT-Margen nochmal deutlich höher – bei über 7% respektive über 20%.

Bei Halbleitern, Batterien und anderen Nicht-Kerngeschäftsbereichen haben Zulieferer 2025 mit 5,7 Prozent erstmals seit fünf Jahren wieder höhere EBIT-Margen erwirtschaftet als die Automobilhersteller.

Für 2027 prognostizieren die Autoren eine Stabilisierung der Marge bei sechs Prozent für klassischen Komponenten-Zulieferer.

Dennoch ist die Unsicherheit in der Branche groß. Der Grund: Die Transformation hin zur Elektromobilität verläuft deutlich unruhiger als erwartet. BEV-Programme sind allein im ersten Halbjahr 2025 teils um mehr als den Faktor drei von den ursprünglichen Verkaufsprognosen abgewichen – sowohl nach oben als auch nach unten.

Für Zulieferer bedeutet das: Milliardeninvestitionen treffen auf hohe Auslastungsunsicherheit – und damit auf ein Risiko, das sich nicht mehr mit klassischem Kapazitätsmanagement beherrschen lässt.

„Die akute Krise liegt hinter uns, aber Normalität ist nicht zurückgekehrt. Höhere Zinsen, geopolitische Spannungen und volatile BEV-Nachfrage sind kein Übergangsphänomen mehr – sie definieren das neue Grundrauschen der Branche. Zulieferer müssen ihre Gewinnschwellen strukturell senken, indem sie ihr Portfolio vereinfachen, Werke und Standorte konsolidieren, wo die Größe nicht ausreicht, und indirekte Kosten und Gemeinkosten rigoros reduzieren. Das Ziel ist nicht eine einmalige Kostensenkung, sondern eine neu gestaltete Ertragsbasis, die auch bei schwankender Nachfrage robust bleibt“, erörtert Albert Waas, Leiter des Bereichs Automobil und Mobilität bei BCG in Europa, dem Nahen Osten, Südamerika und Afrika.

China versus Europa?

Der globale Vergleich verschärft den Druck auf Europa zusätzlich: Zulieferer aus China haben ihre europäischen Wettbewerber 2024 bei der Profitabilität überholt. Die Kapitalmärkte folgen dem Wachstum: China legte zwischen 2019 und 2025 beim Börsenwert der Zulieferer stärker als jede andere Region zu.

Die chinesischen Zulieferer zeigen laut der BCG-Analyse auch die klarste Wachstumsorientierung – mit Fokus auf Expansion, Partnerschaften sowie neue Produkte und Technologien.

Entsprechend angespannt ist die Stimmung in der Branche: Jede zweite Führungskraft rechnet damit, dass sich der Markt verschlechtert. In Europa fällt die Einschätzung am negativsten aus. Führungskräfte verweisen vor allem auf starken wirtschaftlichen Druck, unsichere Regeln und mehr Insolvenzen.

Die Studie hat einige Hebel identifiziert, die den Weg zum erneuten Aufstieg ebnen könnten: Erfolgreiche Zulieferer erschließen sich eine neue Ertragsbasis, erhöhen ihre Widerstandsfähigkeit und gehen gezielt in die Offensive in Bereichen mit hohem Wachstumspotenzial, die an bestehende Kompetenzen angrenzen. KI als operatives Nervensystem und ein starkes Changemanagement machen es möglich.

Zu diesem Ergebnis kommt die Studie „How Auto Suppliers Can Rebuild and Rise Again“ der Boston Consulting Group. Für die Studie hat BCG die Finanzsituation von mehr als 750 Zulieferern und rund 50 Fahrzeughersteller weltweit analysiert, sowie 127 Führungskräfte auf C-Level befragt.

Nähere Informationen zur vollständigen Studie finden Sie hier.