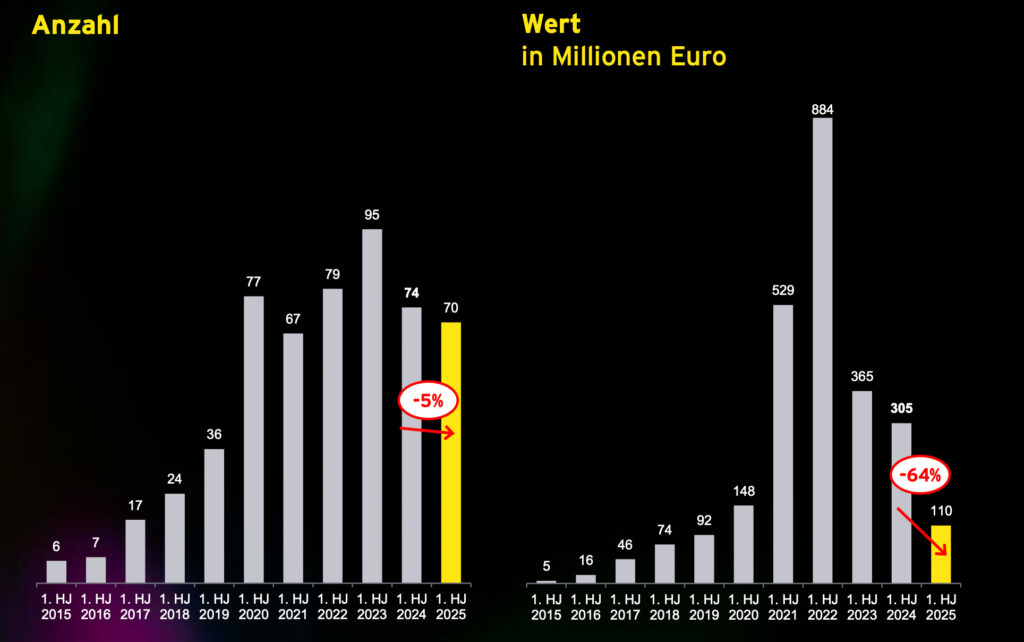

Im ersten Halbjahr 2025 sank das Investitionsvolumen auf 110 Millionen Euro – ein Rückgang um 64 Prozent im Vergleich zum Vorjahr und damit der niedrigste Halbjahreswert seit 2019. Die Zahl der Finanzierungsrunden sank im ersten Halbjahr 2025 gegenüber der Vorjahresperiode um vier Abschlüsse von 74 auf 70 und lag damit deutlich unter dem Durchschnitt der ersten Halbjahre der letzten fünf Jahre (77).

Besonders besorgniserregend: Der Rückzug betrifft sämtliche Phasen – und sowohl internationale als auch heimische Investor:innen.

„Was wir aktuell beobachten, ist eine Kapitalflucht in zwei Akten. Zuerst haben sich internationale Investor:innen zunehmend aus größeren Wachstumsrunden zurückgezogen. Jetzt sehen wir, dass auch heimische Kapitalgeber:innen die Frühphase meiden. Beides zusammen gefährdet die Innovationskraft des Landes massiv“, sagt Florian Haas, Head of Start-up bei EY Österreich.

„Wenn sich internationale Investor:innen aus der Wachstumsphase und heimische Kapitalgeber:innen aus der Frühphase gleichzeitig zurückziehen, entsteht ein gefährliches Vakuum. Wir riskieren, dass gute Ideen scheitern, bevor sie skalieren können, oder abwandern“, warnt Daniela Haunstein, Managing Director von invest.austria.

Stabilisierung durch politische Maßnahmen

Deshalb fordert Daniela Haunstein gezielte politische Maßnahmen:

- Ein Dachfonds, der als Ankerinvestor in österreichische Fonds wirkt und gezielt die Wachstumsphase adressiert.

- Ein Beteiligungsfreibetrag, der privates Kapital steuerlich attraktiver macht.

- Eine faire Verlustverrechnung für Investor:innen, um die Risikobereitschaft zu stärken.

„Wer will, dass mehr in Innovation investiert wird, muss auch steuerliche Anreize setzen, damit vorhandenes Kapital dorthin fließt. Besonders Frühphaseninvestments sind riskant, arbeitsintensiv und stehen im Wettbewerb mit sichereren Anlageformen. Was uns fehlt, ist aber nicht die Risikofreude – sondern ein System, das sie belohnt. Private Investor:innen tragen einen Großteil der Finanzierungslast für Innovation – sie brauchen endlich den politischen Rückenwind, den sie verdienen. Ebenso brauchen wir endlich einen funktionierenden Rahmen für Risikokapital in Österreich – sonst bleibt uns langfristig nichts als der Export von Talenten und Ideen“, verdeutlicht Daniela Haunstein.

Österreichische Investor:innen meiden frühe Runden

Nur zwölf Pre-Seed-Deals wurden im ersten Halbjahr gezählt – ein neuer Tiefstwert. Der Anteil österreichischer Investor:innen an diesen Runden lag durchschnittlich bei lediglich 50 Prozent. Auch in der Seed-Phase schrumpfte das Engagement: Mit 54 Prozent Beteiligung heimischer Kapitalgeber:innen ist das Niveau zwar noch solide, aber ebenfalls rückläufig.

„Das Risiko, sich früh zu engagieren, schreckt viele Investor:innen offenbar ab, trotz attraktiver Bewertungen und innovativer Ideen. ‚Warten statt Wagnis‘ beschreibt das aktuelle Verhalten sehr treffend. Statt früh Verantwortung zu übernehmen, wartet man ab – mit dem Risiko, dass unsere Start-ups in dieser kritischen Phase verhungern“, erörtert Florian Haas.

Internationales Kapital und Finanzierung von Scale-ups

Während sich heimische Investor:innen in der Frühphase zurückhalten, fehlt es bei größeren Runden zunehmend an internationalem Kapital.

Bei Series-A- und Series-B-Deals lag der Anteil ausländischer Investor:innen zuletzt bei 67 beziehungsweise 75 Prozent – allerdings bei insgesamt deutlich weniger Transaktionen als noch vor zwei Jahren. Auch bei den wenigen Deals über zehn Millionen Euro war die Beteiligung internationaler Geldgebergruppen stark eingeschränkt. Das Kapital für Scale-ups fehlt damit fast gänzlich.

Bei einem Blick auf die Kapitalstruktur in sämtlichen Phasen ist der Anteil der rein internationalen Investments trotz Rückgang bei Volumina und Anzahl gestiegen: In der Vergleichsperiode 2024 lag er bei elf Prozent, im ersten Halbjahr 2025 bei fast einem Fünftel (19 %).

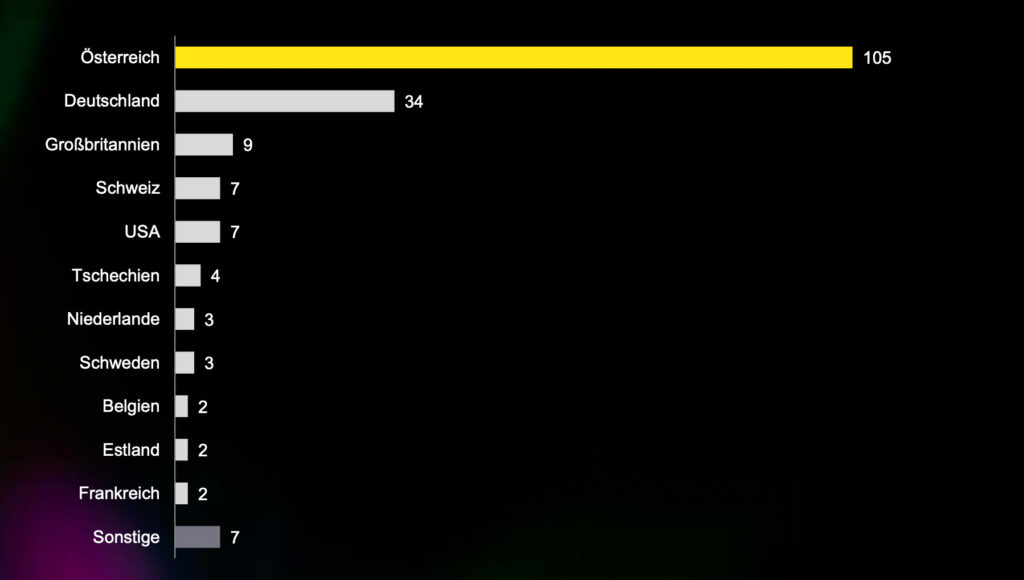

Investitionen mehrheitlich aus Österreich

Im ersten Halbjahr 2025 waren insgesamt mindestens 185 Investor:innen an Finanzierungsrunden beteiligt.

Davon hatten 105 ihren Hauptsitz in Österreich, das entspricht einem Anteil von 57 Prozent. Die aktivsten internationalen Kapitalgeber:innen kamen mit Abstand aus Deutschland (34), gefolgt von Großbritannien (9) sowie der Schweiz und den USA (beide 7).

Trotz dieses breiten Fundaments liegt der Fokus der österreichischen Investor:innen klar auf kleineren Runden:

Der durchschnittliche Anteil inländischer Investor:innen ist mit 60 Prozent am höchsten bei den 15 registrierten Seed-Finanzierungsrunden. Bei den zwölf Pre-Seed-Runden lag er im jüngsten Halbjahr bei genau 50 Prozent. Bei den wenigen Wachstumsrunden sind heimische Geldgeber:innen nach wie vor unterrepräsentiert: Bei den Series-A-Runden und der Series-B-Runde lag der Anteil nur bei 33 bzw. 25 Prozent.

Sektorenvergleich

Am höchsten war im ersten Halbjahr 2025 der Anteil an Inlandsinvestor:innen im Bereich Hardware, wo alle fünf an den drei Finanzierungsrunden beteiligten Kapitalgeber:innen ihren Hauptsitz in Österreich haben.

An zweiter Stelle folgt der Bereich PropTech, wo an den vier Finanzierungsrunden von 16 beteiligten Investor:innen immerhin 14 ihren Hauptsitz in Österreich haben. Eine Finanzierungsrunde fand hier ohne Beteiligung österreichischer Geldgeber:innen statt. Ebenfalls überdurchschnittlich hoch lag die Quote der Inlandsinvestor:innen mit 64 Prozent im Bereich Health: Hier waren an sieben der acht gezählten Abschlüsse Inlandsinvestor:innen beteiligt. Besonders niedrig war die Quote an Inlandsinvestor:innen mit nur 20 Prozent im Bereich ClimateTech/GreenTech/CleanTech.

Das sind die Ergebnisse des Start-up Investment Barometers der Prüfungs- und Beratungsorganisation EY in Zusammenarbeit mit invest.austria, dem führenden Netzwerk für Investor:innen am vorbörslichen Kapitalmarkt in Österreich.