Rätselraten herrscht auch weiterhin über die Verfassung der US-Wirtschaft, die in den letzten beiden Jahren einer der wichtigsten Wachstumsmotoren der Weltwirtschaft war. Dabei stehen folgende Fragen im Vordergrund:

Gelingt es der US-Notenbank (Fed), deren Lockerungszyklus voll im Gange ist, eine weiche Landung der US-Wirtschaft herbeizuführen oder wirken die rezessiven Impulse immer noch? Täuscht die scheinbare Resilienz der US-Wirtschaft über grundlegende Probleme hinweg? Wie werden sich politische Veränderungen in wichtigen Ländern auf die Wirtschaftspolitik auswirken? Und welchen Einfluss hat die Geopolitik auf Rohstoffpreise und Inflation?

Inflation und Arbeitslosenquote

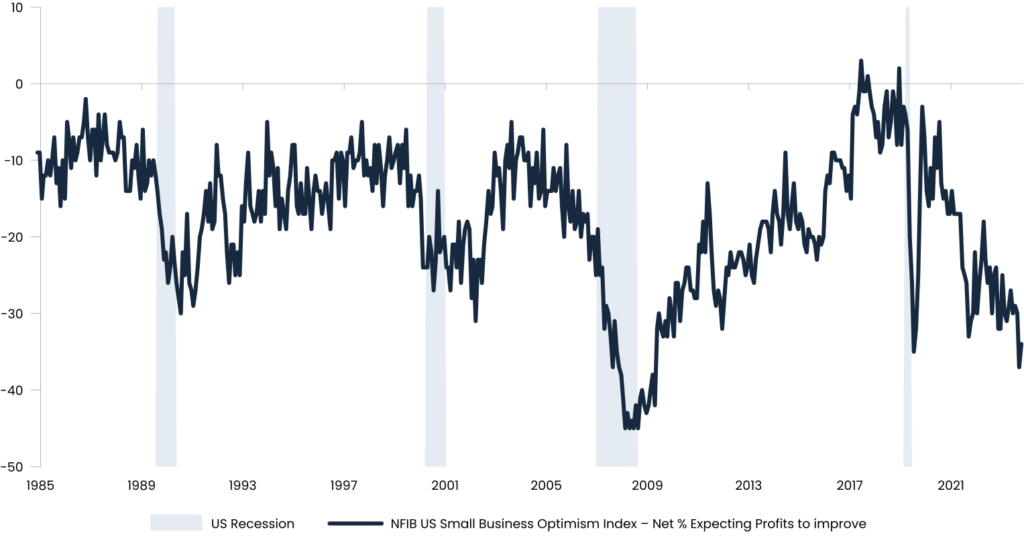

Absolut betrachtet ist die Arbeitslosenquote im historischen Vergleich zwar immer noch niedrig – wenn man nach der Sahm-Regel, einem viel beachteten Rezessionsindikator, geht, ist der jüngste Anstieg jedoch beunruhigend. Die Sahm-Regel löst ein Rezessionssignal aus, wenn der gleitende Dreimonatsdurchschnitt der nationalen Arbeitslosenquote um 0,50 Prozentpunkte oder mehr im Vergleich zu ihrem niedrigsten Niveau in den letzten zwölf Monaten steigt.

Viele Marktteilnehmer argumentieren, dass der Anstieg der Arbeitslosenquote zum Teil auf die Zunahme der Erwerbspersonenzahl zurückzuführen ist, zu der auch die Zuwanderung beigetragen hat. Ihnen zufolge stellt die höhere Arbeitslosigkeit kein Problem dar, solange auch die Einstellungsquote hoch bleibt.

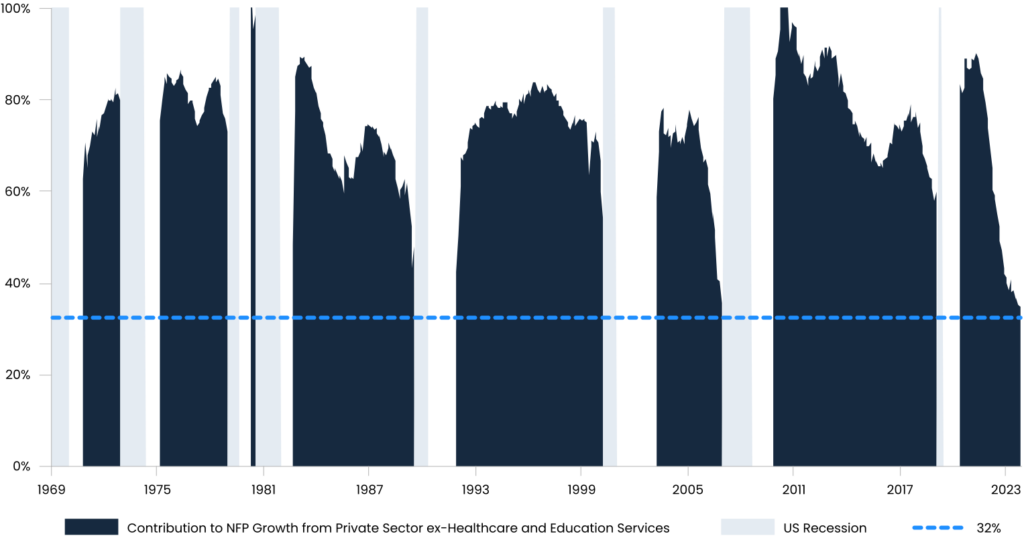

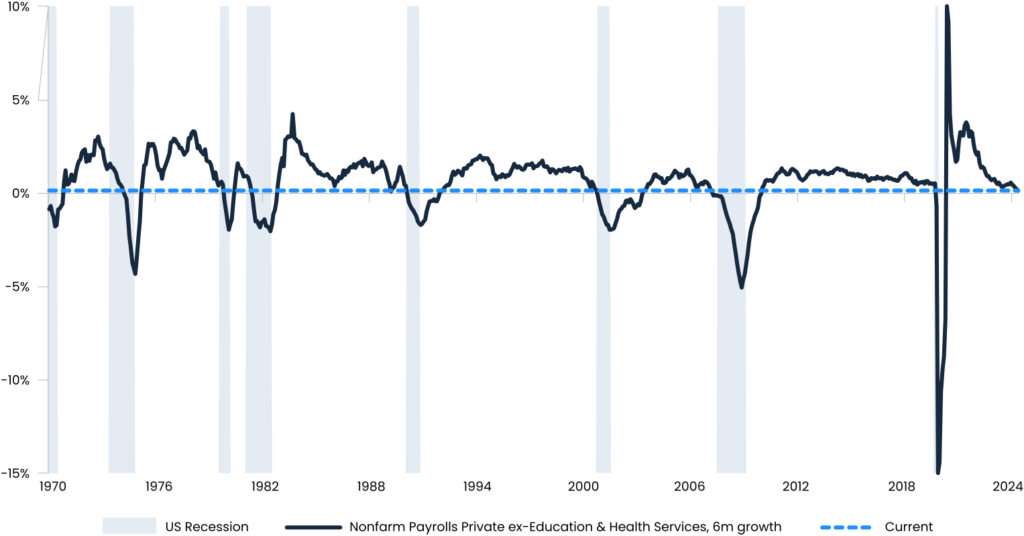

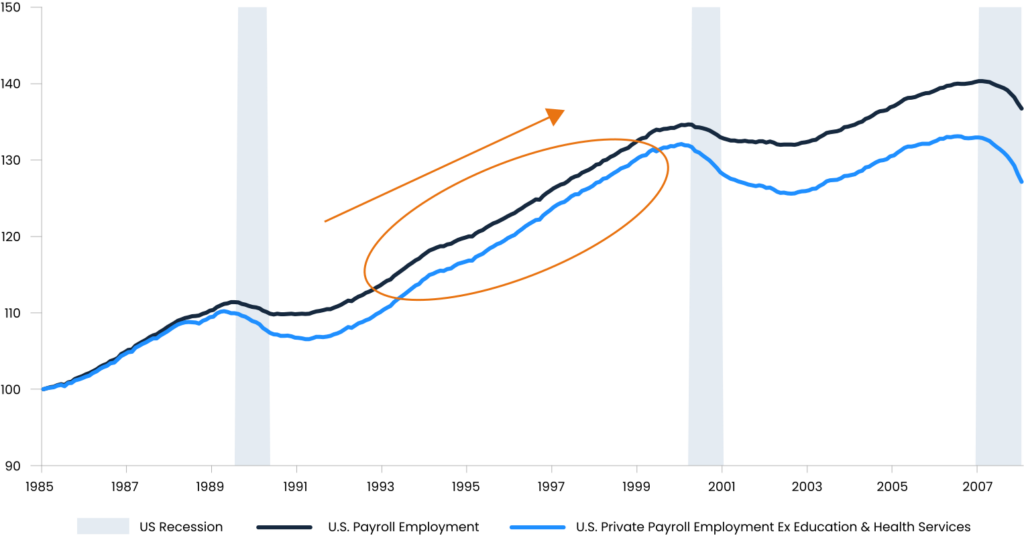

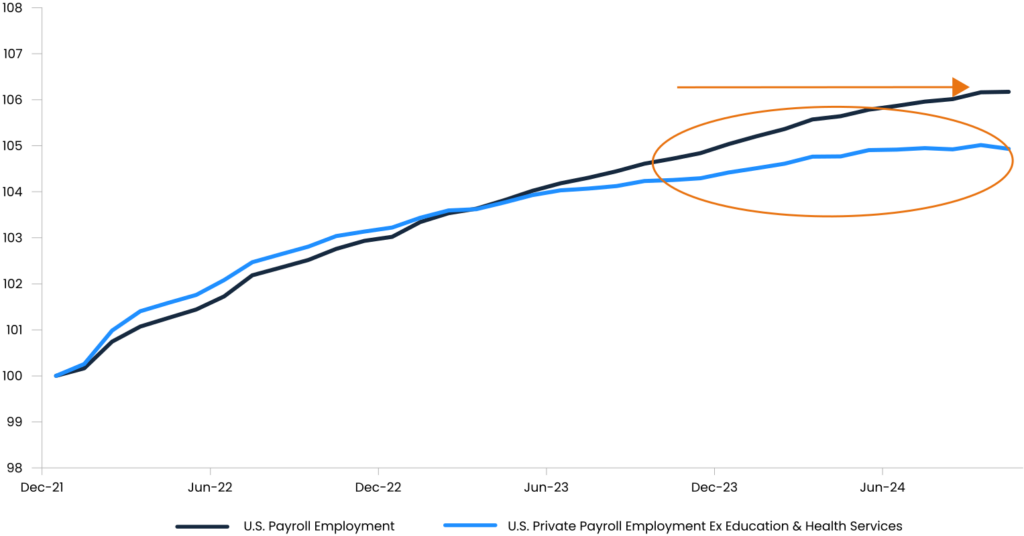

Ein genauerer Blick auf die jüngste Beschäftigungsentwicklung zeigt jedoch, dass der Beschäftigungszuwachs bescheiden ist, wenn man die Arbeitsplätze im öffentlichen Dienst, im Gesundheitswesen und im privaten Bildungswesen (allesamt nichtzyklische Sektoren) herausrechnet.

Der Stellenabbau ist bislang zwar moderat – steigt er aber erst einmal deutlicher an, könnte es für eine weiche Landung, die ohnehin nur selten gelingt, zu spät sein.

Zudem war in vergangenen Phasen einer weichen Landung der Wirtschaft, wie Mitte der 1990er Jahre, ein robustes Wachstum der zyklischen Beschäftigung zu beobachten. Das aktuelle Umfeld sieht anders aus.

Die US-Verbraucher spüren dies bereits, da der seit der Corona-Pandemie anhaltende Preisdruck ihren Spielraum für nicht lebensnotwendige Ausgaben stark eingeschränkt hat. Dies gilt insbesondere für Verbraucher mit niedrigem und mittlerem Einkommen. Tatsächlich gibt es auch bereits anekdotische Hinweise auf ein zunehmend selektives Konsumverhalten. Die Ausfallraten für Kreditkartenschulden und Autokredite steigen.

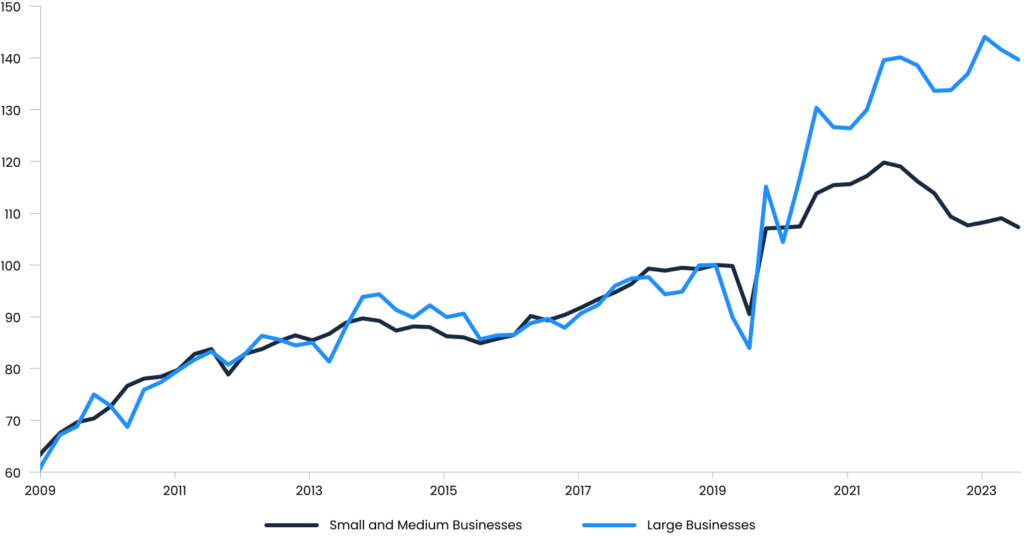

Große Unternehmen und wohlhabende Verbraucher

Eine kleine Teilgruppe sehr großer Unternehmen generiert einen Großteil des Gewinnwachstums, das von einer kleinen Teilgruppe wohlhabender Verbraucher getragen wird.

Gleichzeitig kämpfen viele kleine und mittlere Unternehmen mit hohen Finanzierungskosten und einer sinkenden Rentabilität. Diese Diskrepanz ist ungewöhnlich und dürfte auf Dauer unhaltbar sein.

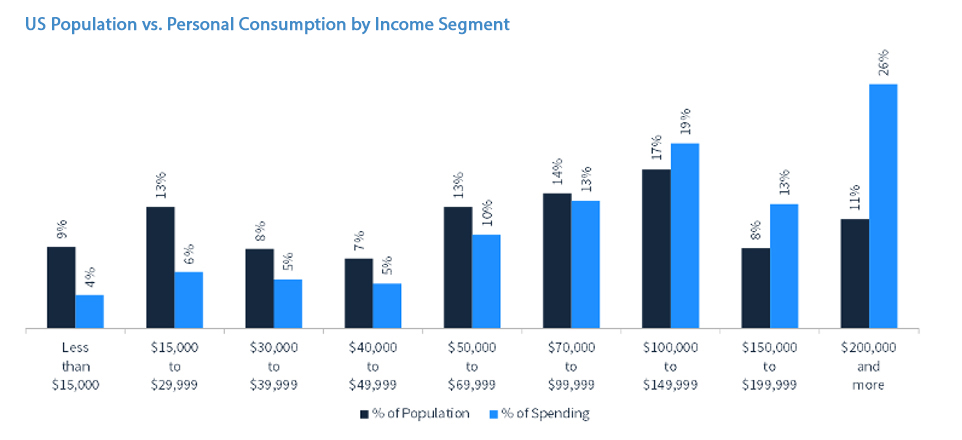

Auch beim Konsum gibt es große Unterschiede. Ein Großteil der Ausgaben wird heute von einer kleinen Bevölkerungsgruppe getätigt. Dieses einseitige Konsummuster verheißt nichts Gutes für die wirtschaftliche Nachfrage und das Wachstum.

Die US-Wirtschaft hat sich seit dem Ende der Pandemie besser entwickelt als andere entwickelte Volkswirtschaften. Ein wichtiger Grund dafür waren nachfrageseitige Impulse durch hohe öffentliche Ausgaben, während der Pandemie angehäufte Ersparnisse und positive Vermögenseffekte aufgrund steigender Preise von Vermögenswerten wie Aktien. Die Ersparnisse sind inzwischen jedoch aufgebraucht. Ebenso ist anzunehmen, dass die Fähigkeit der Regierung, das Haushaltsdefizit noch mehr auszuweiten, begrenzt sein könnte, da die Fiskalpolitik der USA inzwischen unter regelmäßiger kritischer Beobachtung steht.

In diesem Umfeld übernimmt Donald Trump das Amt des Präsidenten. Als einer der Hauptgründe für seinen klaren Sieg ist die hohe Belastung der amerikanischen Haushalte durch die Lebenshaltungskostenkrise der letzten drei Jahre genannt worden.

Den Zahlen zufolge ist die US-Wirtschaft weiterhin robust – das Urteil des durchschnittlichen US-Bürgers fällt jedoch anders aus.

Prekäre weltpolitische Lage

Vom schleppenden Wachstum im Rest der Welt gehen ebenfalls keine positiven Impulse aus. Dass die Erholung in der Eurozone praktisch zum Erliegen gekommen ist, zeigen die zuletzt erneut schwachen Einkaufsmanagerindex-Daten. Die britische Wirtschaft hat sich in der ersten Jahreshälfte 2024 zwar besser entwickelt als erwartet – die jüngsten Daten sind jedoch wieder etwas schlechter ausgefallen. Die BIP-Zahlen in Australien und Neuseeland sind im historischen Vergleich sehr schwach.

Was China betrifft, haben die jüngsten Konjunkturprogramme der Regierung die Märkte enttäuscht, da diese mit stärkeren fiskalpolitischen Impulsen gerechnet hatten.

Politische Entwicklungen in Deutschland und Frankreich, den beiden größten Volkswirtschaften der Europäischen Union, könnten zu einer zeitweiligen Lähmung der europäischen Politik führen. In Großbritannien werden die Anleger abwägen, welche Auswirkungen die haushaltspolitische Agenda der neuen Regierung auf die langfristigen Wachstumsaussichten des Landes hat.

Mit Blick auf die USA steht jetzt im Fokus, wie konsequent Donald Trump nach seinem Comeback ins Weiße Haus sein Wahlkampfversprechen einer protektionistischen Handelspolitik umsetzen wird.

Eindämmung der Inflation

Was die Inflation angeht, hat die Wirkung der strukturellen Faktoren, die die Teuerung in den letzten Jahren in die Höhe getrieben haben, nachgelassen. Dazu gehören eine lockere Geldpolitik, ein starkes Geldmengenwachstum, die Fiskalpolitik und Angebotsengpässe sowie erratische Rohstoffpreise.

Die Gesamtinflation scheint unter Kontrolle zu sein und nähert sich in immer mehr Industrieländern dem Zielwert der Zentralbanken an. Die Kerninflation ist zumindest im Vorjahresvergleich weiterhin etwas höher. Dies ist vor allem auf die Dienstleistungskomponente des Warenkorbs zurückzuführen, während die Preise der Kernprodukte sinken.

„Wir gehen nach wie vor davon aus, dass sich die Dienstleistungsinflation abschwächen wird, wenn die Wohnkosteninflation (insbesondere in den USA) zurückgeht und der Lohndruck nachlässt. Sollte die Inflation jedoch etwas über dem Zielwert der Fed verharren, könnte diese trotz einer sich abschwächenden Wirtschaft zögern, die Zinsen erneut zu senken. Dies könnte zu einer Phase der Volatilität an den Anleihemärkten führen und Risikoanlagen erheblich unter Druck setzen“, verdeutlicht Ariel Bezalel, Investment Manager Fixed Income bei Jupiter AM.

Einige Marktteilnehmer fragen sich, ob Donald Trumps Politik, einschließlich seines Versprechens umfassender Steuersenkungen, inflationär wirken könnte. Da die Verbraucher immer noch mit den Folgen des Preisschubs der letzten zwei Jahre zu kämpfen haben, ist nur schwer vorstellbar, dass Donald Trump eine Menge potenziell inflationärer Maßnahmen ankündigen wird. Schließlich ist auch die Wahlniederlage der Demokraten vor allem der Inflation zuzuschreiben.

Andererseits könnte Donald Trumps Vorstoß für weniger Staat und Deregulierung tatsächlich deflationär wirken. Er hat bereits Elon Musk und Vivek Ramaswamy zu Leitern einer „Abteilung für effizientes Regieren“ ernannt. Zu ihren Aufgaben gehören drastische Ausgabenkürzungen im gesamten Staatsapparat. Elon Musk sagte vor kurzem, die Amerikaner müssten sich vorübergehend auf harte Zeiten einstellen. Dies könnte bedeuten, dass die Finanzen der US-Regierung nun unter die Lupe genommen werden und bald Maßnahmen, zur Eindämmung der Staatsausgaben, ergriffen werden könnten.

Auch Scott Bessent, einer der führenden Anwärter auf den Posten des Finanzministers, bezeichnete Sorgen, dass die Trump-Agenda inflationär sein könnte, in einem kürzlich geführten Interview als „absurd“. Durch Regulierungsabbau, niedrigere Energiepreise, die Reprivatisierung der Wirtschaft und eine langsame Einführung von Zöllen würde sichergestellt, dass die Inflation niedrig gehalten wird. Außerdem erwähnte er, dass es etwaige Steuersenkungen nicht umsonst geben werde.

Die Geopolitik ist ein weiterer Bereich, der unter Trumps Präsidentschaft unter Beobachtung stehen wird. Dabei könnte eine Lösung des Konflikts zwischen der Ukraine und Russland oder des Nahost-Konflikts zu einem Rückgang der Öl- und Rohstoffpreise führen und dadurch inflationshemmend wirken. Ebenso könnte ein Abbau von Umweltauflagen zu einer Ausweitung der Ölproduktion in den USA führen, was wiederum zu niedrigeren Energiepreisen beitragen könnte.

Zinssenkungen

Die wichtigste Schlussfolgerung aus all dem ist, dass die Zinssätze in den USA und anderen Industrieländern immer noch viel zu hoch sind und eine weitere Lockerung notwendig ist.

„Wir sehen erste Anzeichen von Schwäche am Arbeitsmarkt und behalten Daten wie die Zahl der Anträge auf Arbeitslosenhilfe, die Hinweise auf eine deutlichere Wachstumsverlangsamung geben könnten, sehr genau im Auge“, analysiert Harry Richards, Investment Manager Fixed Income bei Jupiter AM.

Die Märkte haben ihre Erwartungen an weitere Zinssenkungen im laufenden Zyklus seit der ersten Zinssenkung im September deutlich zurückgeschraubt. Die Fed Funds Futures haben derzeit einen Endzinssatz eingepreist, der um rund 70 Basispunkte über der langfristigen Zinsprognose der Fed von 2,875 Prozent liegt.

In diesem Zusammenhang darf auch nicht vergessen werden, dass die US-Wirtschaft in den letzten 120 Jahren in etwa 80 Prozent der Fälle eine „harte Landung“ erlebt hat, während nur in etwa 20 Prozent der Fälle eine „weiche Landung“ erreicht wurde.

„Angesichts dieser empirischen Belege und der oben genannten Faktoren sind wir nach wie vor der Ansicht, dass die Märkte das Risiko einer Wachstumsverlangsamung unterschätzen könnten. Das könnte die Fed dazu zwingen, die Zinsen deutlich stärker zu senken, als es derzeit eingepreist ist. Angesichts der sich abzeichnenden Entwicklungen stellt eine Rendite von aktuell rund 4,5 Prozent für 10-jährige US-Staatsanleihen aber zumindest eine attraktive Risikoabsicherung für Portfolios dar“, ergänzt Ariel Bezalel abschließend.