Knapp über eine Million unselbständig Erwerbstätige (zum 30.Juni 2024 exakt 1.081.514) sind derzeit in das österreichische Pensionskassensystem einbezogen. Für sie verwalteten die acht österreichischen Pensionskassen (PK) zu diesem Stichtag ein Vermögen von 27,6 Mrd. Euro.

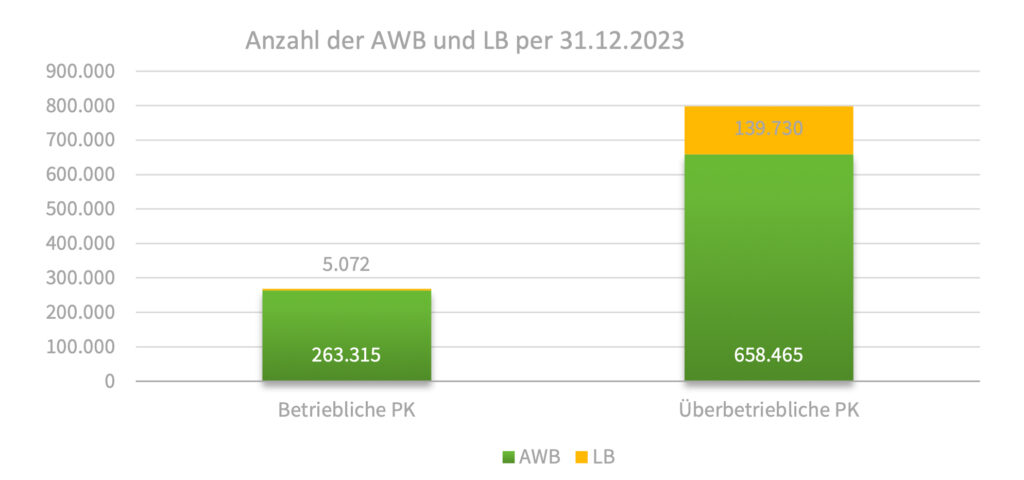

Heute verfügt bereits in etwa jeder Vierte (23%) Beschäftigte in Österreich über eine Anwartschaft auf eine derartige Rente. Rund 14% von ihnen bezogen bereits eine Zusatzpension aus dieser Form der betrieblichen Altersvorsorge, 86% sind als sogenannte Anwartschaftsberechtigte (AWB) noch in der Ansparphase

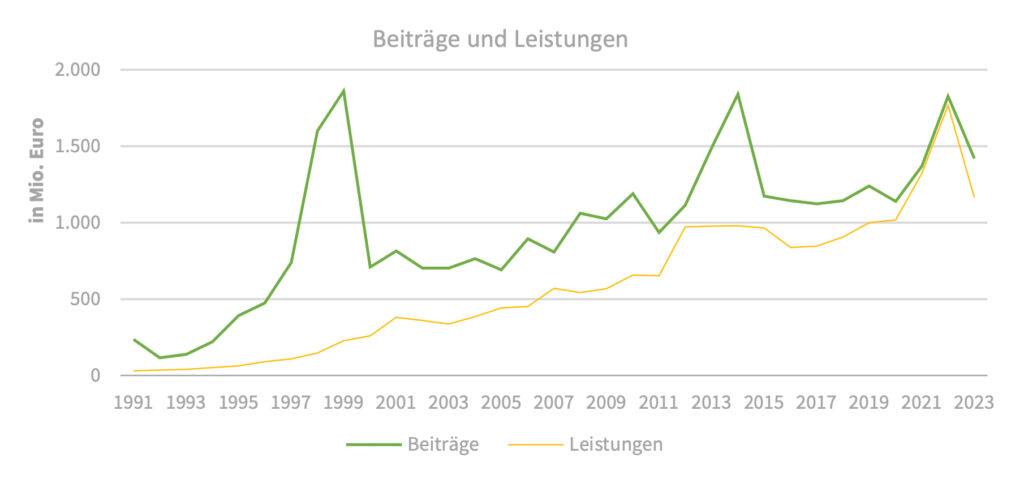

Einzahlungen übersteigen auszuzahlende Leistungen

Daher sind die jährlichen Einzahlungen in dieses System mit 1,4 Mrd. Euro nach wie vor höher als die Summe der auszuzahlenden Leistungen in Höhe von 1,2 Mrd. Euro. 98 % der AWB haben eine beitragsorientierte Pensionszusage; das heißt, die tatsächliche Pensionshöhe hängt von der langfristigen Veranlagungsperformance und damit von der Kapitalmarktentwicklung ab.

Im Durchschnitt der vergangenen zehn Jahre beträgt die Performance +3,11%. Lediglich zwei Prozent der AWB haben eine leistungsorientierte Zusage, also eine im Vorhinein garantierte Höhe der Zusatzpension. Das dafür erforderliche Kapital macht aber rund ein Fünftel des Gesamtvermögens der Pensionskassen aus. Das Pendant in der betrieblichen Altersvorsorge zu den Pensionskassen, die Betriebliche Kollektivversicherung, fristet mit einem seit Jahren stagnierenden verwalteten Vermögen von rund 1,1 Mrd. Euro nach wie vor ein Schattendasein.

Pensionslücken

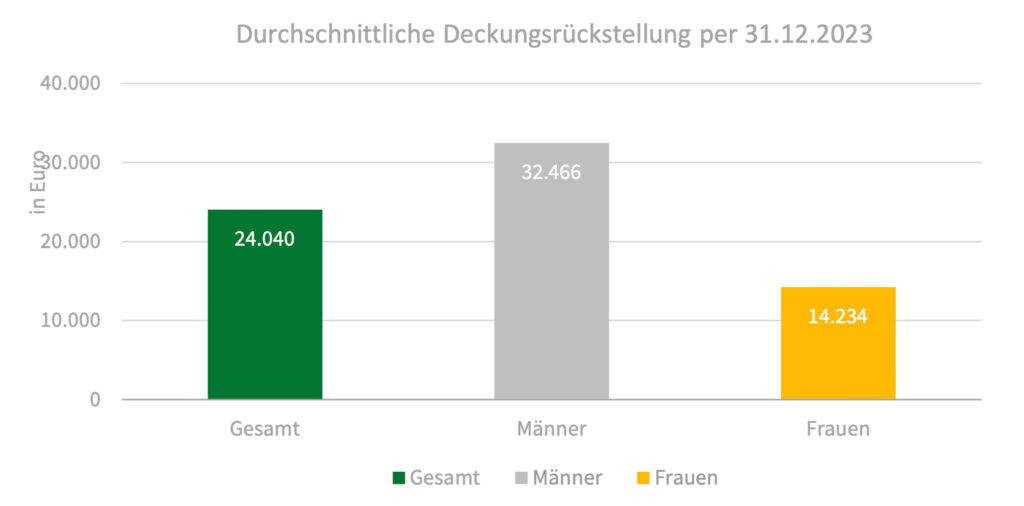

Während 46% der Anwartschafts- und Leistungsberechtigten Frauen sind, beträgt deren Anteil an der für die Pensionshöhe relevanten Deckungsrückstellung lediglich 27%.

Daher ist die durchschnittliche Deckungsrückstellung der Männer mit 32.466 Euro mehr als doppelt so hoch wie jene der Frauen (14.234 Euro). Dies spiegelt einerseits die Einkommensschere zwischen Männern und Frauen sowie deren höheren Anteil bei Teilzeitbeschäftigung sowie die Karenzzeiten wider, andererseits führt dies zu einer nicht einmal halb so hohen Zusatzpension.

Volatile Veranlagungsstrategie

Angesichts ihres langfristigen Veranlagungshorizonts und eines nach wie vor niedrigen und vor allem planbaren Liquiditätsbedarfs, können die Pensionskassen eine durchaus aktive Veranlagungsstrategie mit einem höheren Ertrags-/Risikoprofil verfolgen.

Dies hat aber eine volatile Veranlagungsperformance zur Folge. So schwankte das Veranlagungsergebnis in den vergangenen zehn Jahren zwischen +11,6% (2019) und – 9,7% (2022); 2023 betrug es +6,4%, im 1. Halbjahr 2024 betrug es +4,0%.

Trotz der volatilen Performance wird bei 82% der Pensionskassenzusagen (gemessen an der Deckungsrückstellung) auf die gesetzlich vorgesehene Mindestertragsgarantie mittels „Opting Out“ verzichtet. Deren rechtliche Konstruktion ergibt auch in Wahrheit keine volle Kapitalgarantie, sondern lediglich eine Leistungserhöhung für ein Jahr. Ihr jährlicher Soll-Wert ist aufgrund des Niedrigzinsumfelds seit 2015 mit bis zu -0,4% negativ.

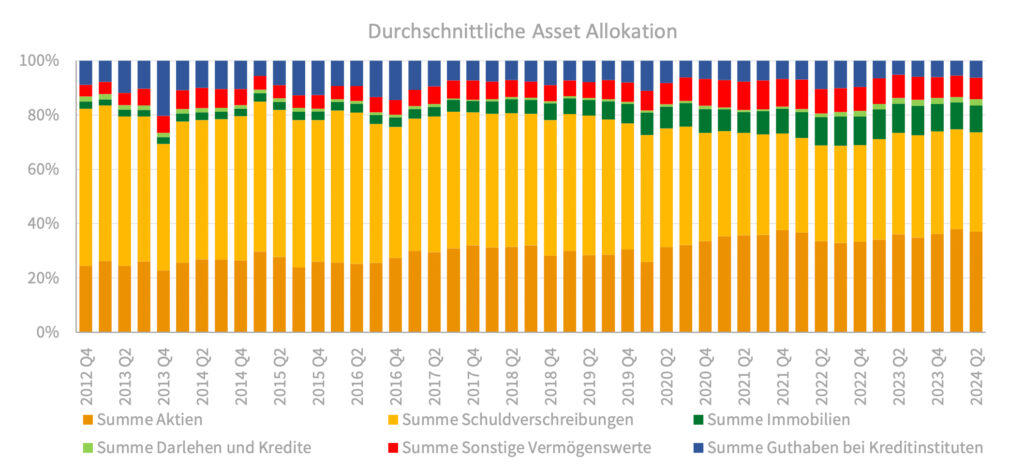

Die Pensionskassen halten zwar mehr als 95% ihres Vermögens in Investmentfonds, passen die Strategie aber aktiv an. So senkten sie etwa angesichts des Niedrigzinsumfeldes von Ende 2012 bis Mitte 2024 den durchgerechneten Anteil an Anleihen von 58,0% auf 36,6%, der Anteil an Aktien erhöhten sich hingegen von 24,4% auf 36,9%. Mehr als ein Fünftel des Gesamtvermögens haben die PKs in nicht börsennotierte, private Investments (Immobilien, Darlehen, sonstige Vermögenswerte) veranlagt. Im europäischen Vergleich haben sie überdies den höchsten Anteil alternativer Vermögenswerte, ebenso spielen Derivate eine wichtige Rolle.

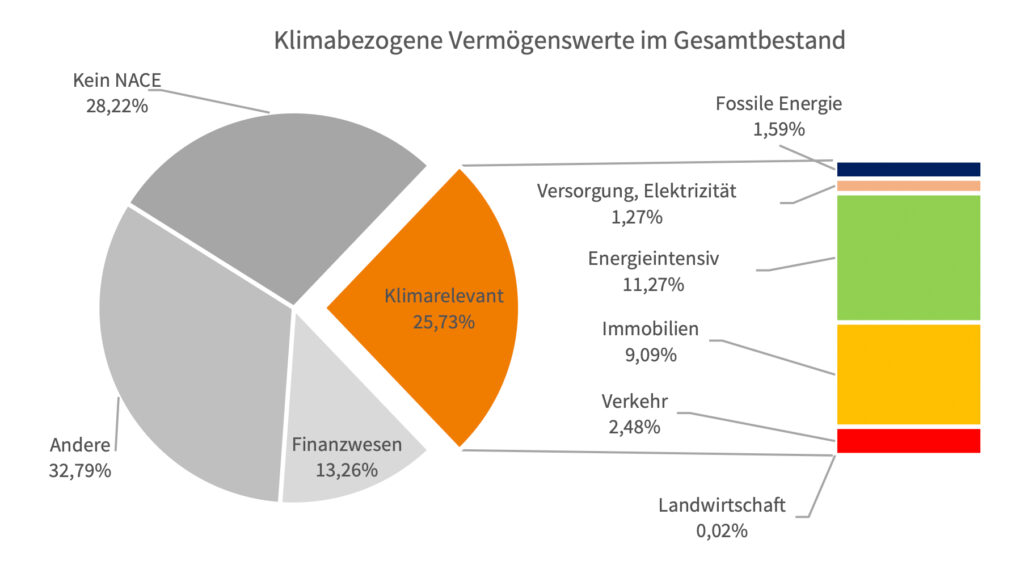

Pensionskassen und der Klimawandel

Als große institutionelle Investoren spielen Pensionskassen auch beim Kampf gegen den Klimawandel eine nicht unwesentliche Rolle.

Derzeit beträgt aber der Anteil klimagefährdender Vermögenswerte in ihrem Portfolio noch immer 26% (2023: 28%), vor allem aus den Sektoren fossile Energie und Immobilien. Die FMA hat die PKs daher auch 2024 einem Klima-Stresstest unterzogen, dieses Mal nach den Vorgaben des Fit-for-55-Paketes der Europäischen Kommission. Das Basisszenario ergab eine Wertminderung um -3,5%, das erste adverse eine um -5,8% und zweite adverse eine von -16,1%.

Dies geht aus dem „Bericht der FMA zur Lage der Pensionskassen 2024“ hervor.

Mehr Informationen zum vollständigen Bericht finden Sie hier.