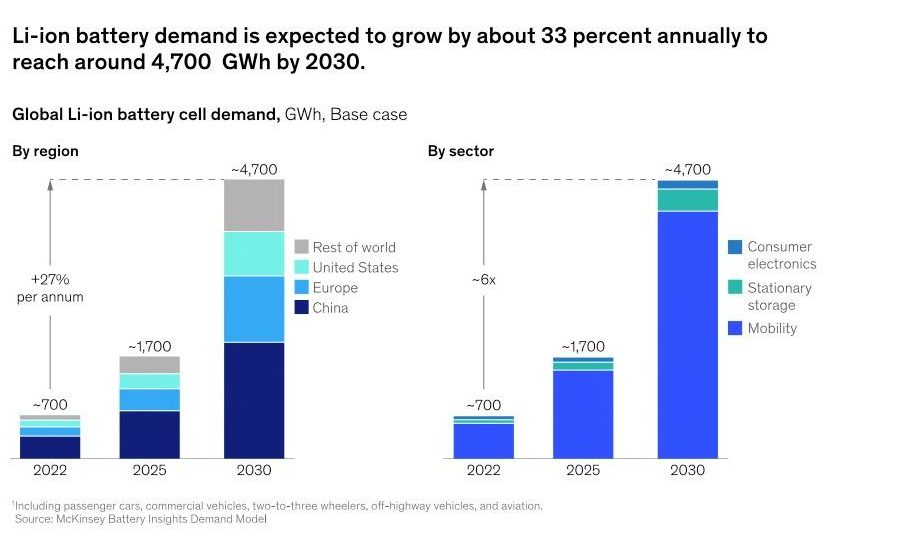

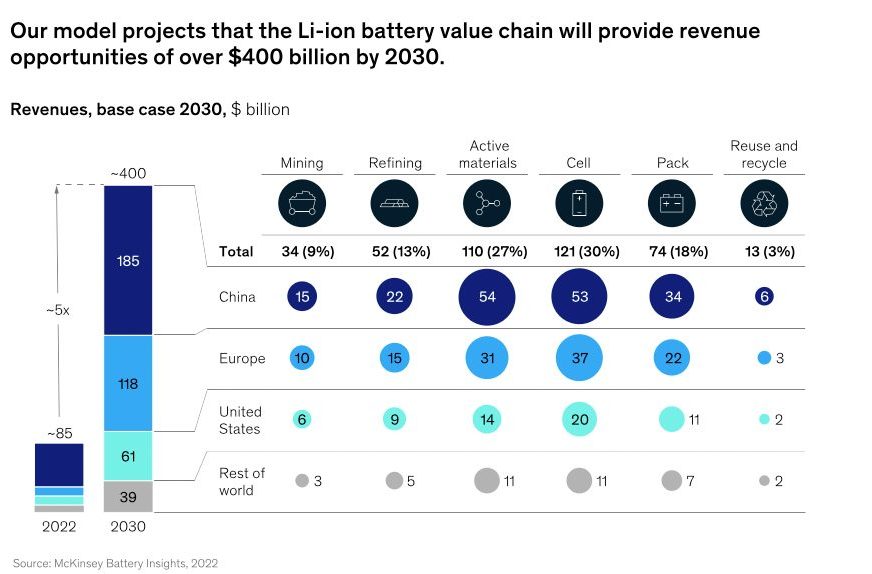

Der weltweite Markt für Batterien wächst rasant: Die Umsätze steigern sich auf über 400 Milliarden US-Dollar im Jahr 2030. Mit 4.300 GWh entfällt der größte Teil der Nachfrage auf Batterien für Anwendungen in der Mobilität, der Rest auf stationäre Energiespeicher und Batterien für Unterhaltungselektronik.

Dies geht aus einer neuen Studie von McKinsey & Company mit dem Titel “Battery 2030: Resilient, sustainable, and circular” hervor, die die Unternehmensberatung gemeinsam mit der Global Battery Alliance und seinen Mitgliedern veröffentlicht hat – einem Zusammenschluss von über 130 Unternehmen, Regierungen, Wissenschaftsorganisationen und NGOs.

Die Nachfrage nach Batterien wird sich damit deutlich beschleunigen und 2030 bedeutend größer sein als bislang von vielen Experten angenommen.

Neuer Markt – neue Regeln

“Durch die Nachfrage nach Batterien entsteht aktuell ein gigantischer Markt und ein neues Ökosystem rund um Geschäftsmodelle, Technologien, Rohmaterialien und Recycling. Jetzt geht es darum, gemeinsame Standards zu schaffen und die Transparenz in der Lieferkette zu erhöhen, um eine resiliente, nachhaltige und möglichst kreislaufbasierte Batterieindustrie für das Jahr 2030 aufzubauen“, analysiert Martin Linder, Co-Autor der Studie und Senior Partner im Münchner Büro von McKinsey.

Das Verfolgen der Klimaziele, regulatorische Anreize, ein hohes Kundeninteresse für E-Autos und klare Ausstiegspläne vieler Autohersteller aus dem Verbrennungsmotor sind die wesentlichen Treiber für den Batteriemarkt.

Aktivmaterialien und Zellfertigung als Umsatztreiber

Im Batterie-Ökosystem sind die Aktivmaterialien (Anode/Kathode) mit 110 Milliarden US-Dollar sowie die Zellfertigung (121 Milliarden US-Dollar) die größten Umsatzquellen, gefolgt vom Packaging (74 Mrd. US-Dollar), Refining (52 Mrd. US-Dollar) und der Rohstoffförderung (34 Mrd. US-Dollar).

“Bis 2030 wird das Thema Recycling mit rund 13 Milliarden US-Dollar Umsatz von der Größe her noch eine untergeordnete Rolle spielen. Die Technologien und Geschäftsmodelle werden jedoch heute mit Hochdruck und industrieübergreifend entwickelt Bis 2040, wenn mehr Batterien das Ende ihrer Lebensdauer erreicht haben, dürfte dieser Markt auf dann 40 Milliarden US-Dollar wachsen”, konstatiert Martin Linder.

Autarkie in der Versorgungskette

Gleichzeitig nimmt die Regionalisierung der Batterieproduktion zu – Investitionsprogramme wie der „Inflation Reduction Act“ in den USA führen dazu, dass die drei großen Nachfrageregionen Asien, USA und Europa jeweils ihre eigene Fertigung und Supply Chain aufbauen.

China bleibt mit 45% der Gesamtnachfrage nach Lithium-Ionen-Batterien im Jahr 2025 und 40% im Jahr 2030 der größte Abnehmer. Die Wachstumsraten sind jedoch in der EU und in Nordamerika am größten, da die Autoindustrie darauf drängt, die Batteriefertigung näher an die Fahrzeugfertigung anzusiedeln. Insgesamt werden bis 2030 über 120 neue Batteriefabriken weltweit an den Start gehen. Über 60% dieser angekündigten neuen Kapazität wird in China liegen, 19% in Europa und 13% in den USA.

“Trotz der Ankündigungen vieler Projekte wird die Batterieindustrie auf Jahre hinaus weiter von Knappheiten bestimmt sein und verbleibt damit ein Angebotsmarkt. Nicht alle angekündigten Projekte werden voraussichtlich wie geplant realisiert werden. Zudem gibt es noch keinen Spotmarkt für Batterien, denn viele Projekte basieren auf langfristigen Lieferverträgen“, verdeutlicht Patrick Schaufuss, Co-Autor der Analyse und Partner im Münchner McKinsey-Büro.

Knappheiten bestehen vor allem bei den benötigten Maschinen zum Aufbau einer Batterieproduktion, bei Baumaterialien und bei den benötigen Arbeitskräften.

Bestimmender Faktor Rohstoffe

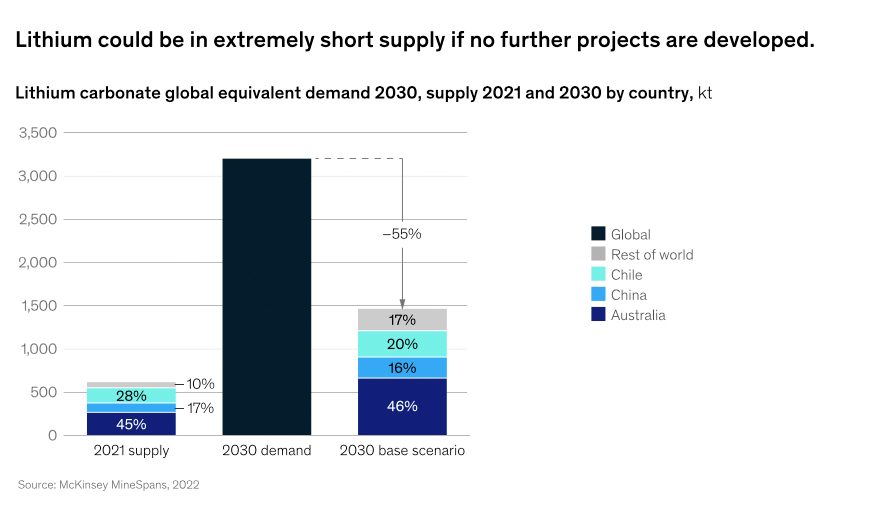

Die größte Herausforderung wird jedoch perspektivisch die Versorgung mit Rohstoffen sein. Vor allem bei Lithium zeichnet sich ein drohender Engpass ab. Basierend auf bisherigen Ankündigungen für die Batterieproduktion könnte der Lithiumbedarf 2030 nur zu weniger als der Hälfte gedeckt sein.

“Theoretisch ist Lithium auf der Erde in ausreichender Menge vorhanden. Für den Abbau müssen die Investitionen in neue Förderprojekte jedoch massiv erhöht werden”, warnt Patrick Schaufuss.

Bei Mangan und Nickel könnte die Nachfrage ebenfalls etwas höher liegen als das Angebot, bei Kobalt und Graphit scheinen die für 2030 avisierten Produktionskapazitäten die Nachfrage decken zu können.

“Der Aufbau resilienter, nachhaltiger und kreislaufbasierter Batterie-Ökosysteme ist ein Kraftakt – nur im Schulterschluss mit allen Stakeholdern werden sich die größten Herausforderungen lösen lassen: Von Umweltaspekten wie der Rohstoffförderung und der Entsorgung über soziale Fragen wie Arbeitsschutz bis hin zu Governance-Aspekten“, ergänzt Martin Linder abschließend.

Mehr Infos zur Studie finden Sie hier