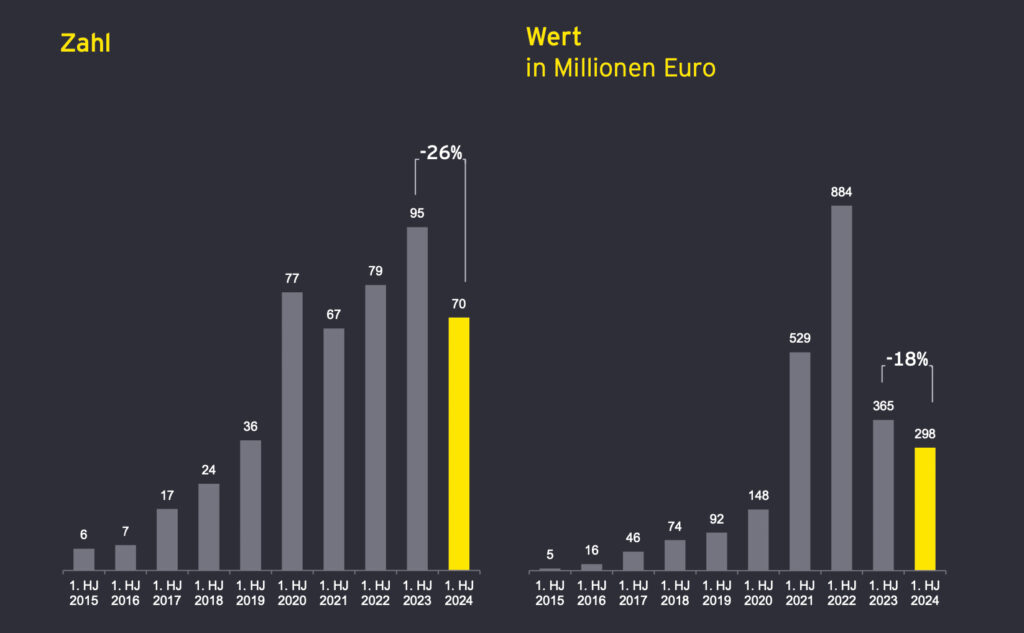

Nach den zwei Rekordjahren 2021 und 2022 und der deutlichen Reduktion der Start-up-Investments im Jahr 2023 hat sich im ersten Halbjahr 2024 der Rückgang auf das Vor-Boom-Niveau fortgesetzt:

Wurden im Vergleichszeitraum 2023 noch 365 Millionen Euro investiert, waren es im ersten Halbjahr 2024 mit 298 Millionen Euro ganze 18 Prozent weniger. Die Anzahl der Finanzierungsrunden sank sogar um 26 Prozent und reduzierte sich aktuell auf 70 (H1 2023: 95 Runden).

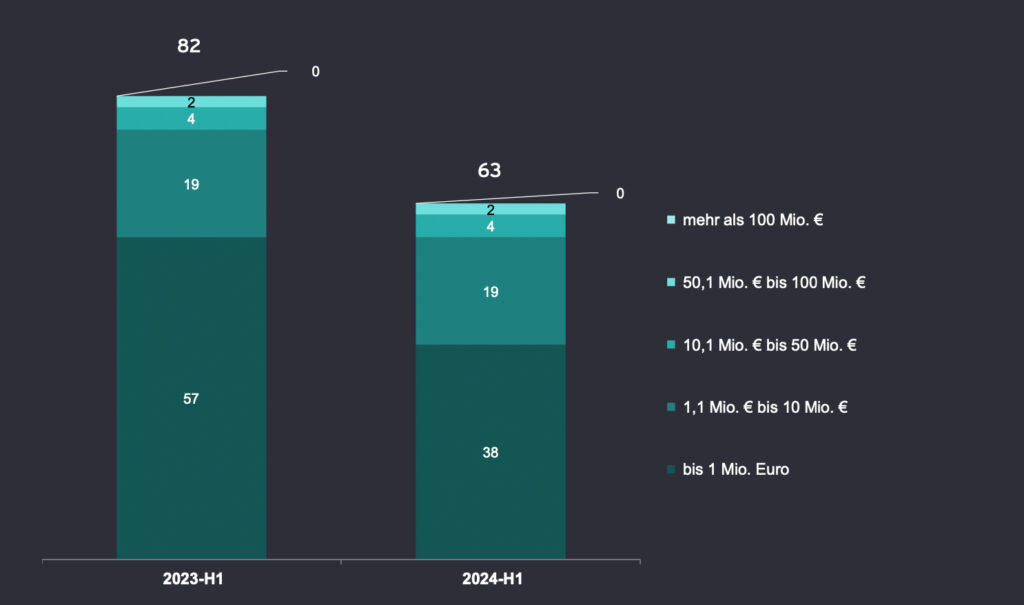

Zurückzuführen ist der Rückgang des Finanzierungsvolumens gegenüber der Vorjahresperiode vor allem auf die deutlich geringere Anzahl kleinerer Deals im Umfang von bis zu einer Million Euro. Hier wurden im bisherigen Jahresverlauf 38 gezählt, in der Vergleichsperiode hingegen 57. In den übrigen Größenkategorien blieb die Anzahl der Abschlüsse jedoch identisch:

Im ersten Halbjahr 2024 wurden sechs Abschlüsse mit einem Volumen von jeweils mehr als 10 Millionen Euro gezählt, das sind genauso viele wie im Vorjahreszeitraum. Auch in der Größenkategorie von 1,1 bis 10 Millionen Euro wurden in den ersten sechs Monaten 2024 – genau wie in der Vorperiode –19 Abschlüsse gezählt. Wie im Vorjahr gab es wieder keinen Mega-Deal mit einem Volumen von mehr als 100 Millionen Euro.

„Die Zeiten für heimische Start-ups bleiben herausfordernd: Das wirtschaftliche und politische Schlechtwetter in Kombination mit einer gewissen Ernüchterung nach dem Goldrausch in den Hype-Jahren 2021 und 2022 ist nach wie vor eine erhebliche Bremse für private und institutionelle Investor:innen. Sowohl das Volumen der Start-up-Finanzierungen als auch die Anzahl der Deals ist im ersten Halbjahr 2024 signifikant gesunken. Gerade bei kleineren Deals in frühen Phasen war es für Start-ups offensichtlich so schwierig wie noch nie, an Kapitalspritzen heranzukommen. Ein positiver Aspekt ist, dass der österreichische Anteil sowohl beim Volumen als auch bei der Anzahl der Runden im Vergleich gestiegen ist – traditionell aber weiterhin mit einem Fokus auf eher kleinere Deals und frühere Stadien.“, fasst Florian Haas, Head of Start-up bei EY Österreich, zusammen.

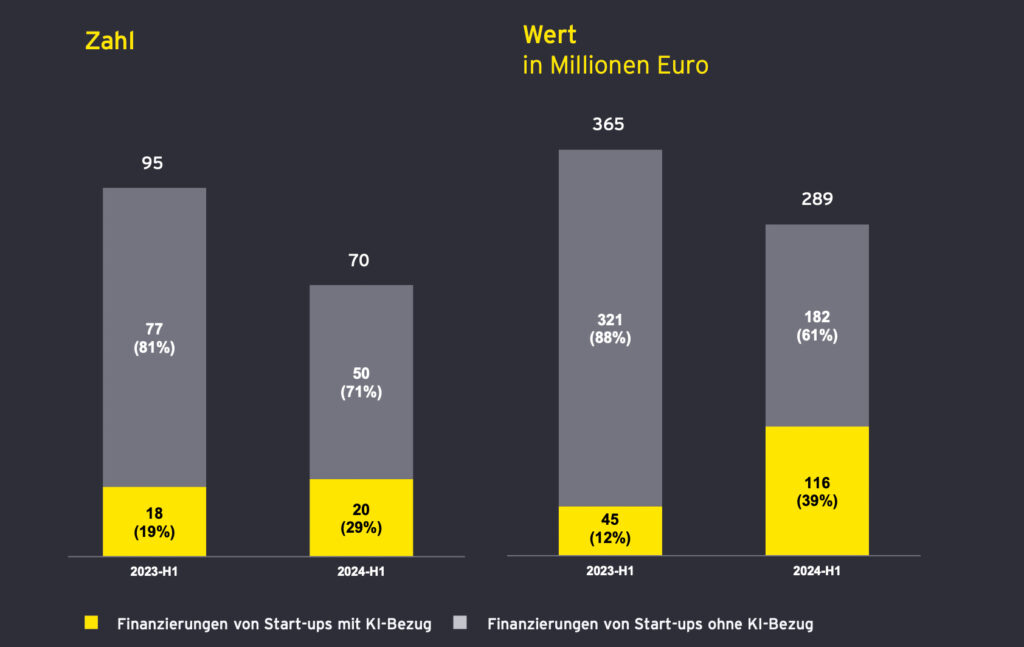

Start-ups mit KI-Bezug

Einzig der KI-Boom wirkt momentan beschleunigend auf die Investment-Aktivitäten: 116 Millionen Euro bzw. 39 Prozent des gesamten Finanzierungsvolumens flossen in den ersten sechs Monaten 2024 an Start-ups mit KI-Bezug – das ist mehr als doppelt so viel wie in der Vorjahresperiode.

Da waren es lediglich 45 Millionen Euro bzw. 12 Prozent der Gesamtfinanzierungssumme. 20 der insgesamt im ersten Halbjahr 2024 gezählten 70 Finanzierungsrunden (29 %) betrafen Start-ups mit einem KI-Schwerpunkt. Im gleichen Zeitraum des Vorjahres wurden 18 solcher Deals gezählt.

„Wir sehen in den Zahlen des ersten Halbjahrs einen absolut positiven Trend – das steigende Interesse und die offenen Geldbörsen für Start-ups, die künstliche Intelligenz in ihrem Business Modell integriert haben, und zwar quer durch die Branchen. Bereits drei von zehn Runden gingen im ersten Halbjahr auf das Konto der KI-Start-ups, und damit schon fast 40 Prozent des gesamten in Österreich investierten Start-up-Kapitals. Wir gehen davon aus, dass diese Erfolgsgeschichte in den nächsten Monaten weitergeschrieben wird“, verdeutlicht Florian Haas.

Österreichische Beteiligungen und Kapital im DACH-Raum

Der Großteil des im ersten Halbjahr 2024 in österreichische Start-ups investierten Kapitals, mindestens 201 Millionen Euro bzw. 67 Prozent, stammt gemeinschaftlich von international und österreichisch besetzten Investorengruppen. Im ersten Halbjahr 2023 waren es genau 50 Prozent. Mindestens jeder sechste Euro bzw. mindestens 51 Millionen Euro wurden von rein heimisch besetzten Investorengruppen bereitgestellt. Dies entspricht 17 Prozent des Gesamtvolumens (H1 2023: 10 %).

Gleichzeitig stammen nur mehr (mindestens) elf Prozent der Gesamtfinanzierungssumme bzw. (mindestens) 34 Millionen Euro Kapital von Investorengruppen, die ausschließlich mit internationalen Investor:innen besetzt sind. 2023 kamen noch ganze 38 Prozent des Gesamtfinanzierungsvolumens von rein ausländisch besetzten Investorengruppen.

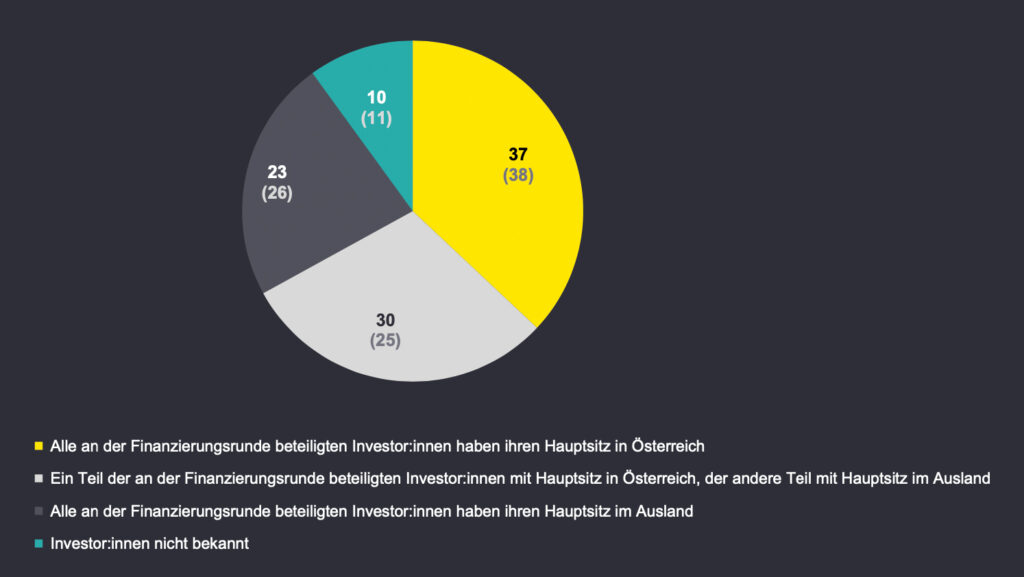

Was die Anzahl an Finanzierungsrunden betrifft, so zeigt sich eine gleichbleibend hohe österreichische Beteilung: An mindestens 47 der insgesamt 70 im ersten Halbjahr 2024 verzeichneten Finanzierungsrunden waren (auch) österreichische Investor:innen beteiligt – das sind mehr als zwei Drittel (67 %). Mindestens 26 Deals (37 %) sind ausschließlich Kapitalgeber:innen zuzuschreiben, die ihren Hauptsitz in Österreich haben – in der Vorjahresperiode waren es 38 Prozent.

Mindestens 16 Deals wurden ausschließlich von Investor:innen begleitet, die ihren Hauptsitz im Ausland haben. Bei sieben der 70 insgesamt gezählten Deals liegen keine Angaben zu den Kapitalgebergruppen vor.

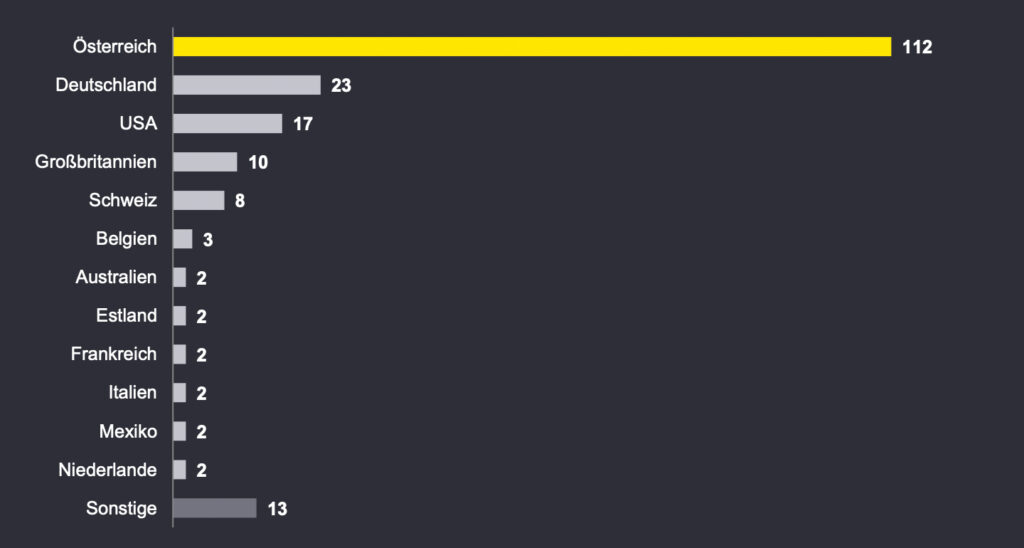

Immerhin 112 der namentlich bekannten Investor:innen (57 %) haben ihren Firmenhauptsitz in Österreich. Am zweithäufigsten waren Gruppen mit Hauptsitz in Deutschland vertreten (23). Es folgen Investor:innen aus den USA (17), Großbritannien (10) und der Schweiz (8).

Gerade in der DACH-Region, aus der die überwiegende Mehrheit der Kapitalspritzen für österreichische Start-ups kommt, ist das Fundraising momentan auf einem Tiefstand innerhalb der letzten zehn Jahre. So konnten 2023 nur 24 Fonds aufgelegt werden, während es 2022 noch 67 und 2021 noch 64 waren. Niedriger war die Zahl zuletzt im Jahr 2003 (19).

„Für Fonds ist es momentan sehr schwierig, Geld von Limited Partners einzusammeln. Wir sehen hier einen klaren Konsolidierungseffekt: Große etablierte Fonds kommen immer noch an ausreichend Kapital, für kleinere, weniger etablierte Fonds bleibt dabei kaum etwas übrig. Diese Konzentration ist gerade auch im österreichischen Start-up Ökosystem stark spürbar“, so Florian Haas.

Heimische Investor:innen und die Pre-Seed-Phase

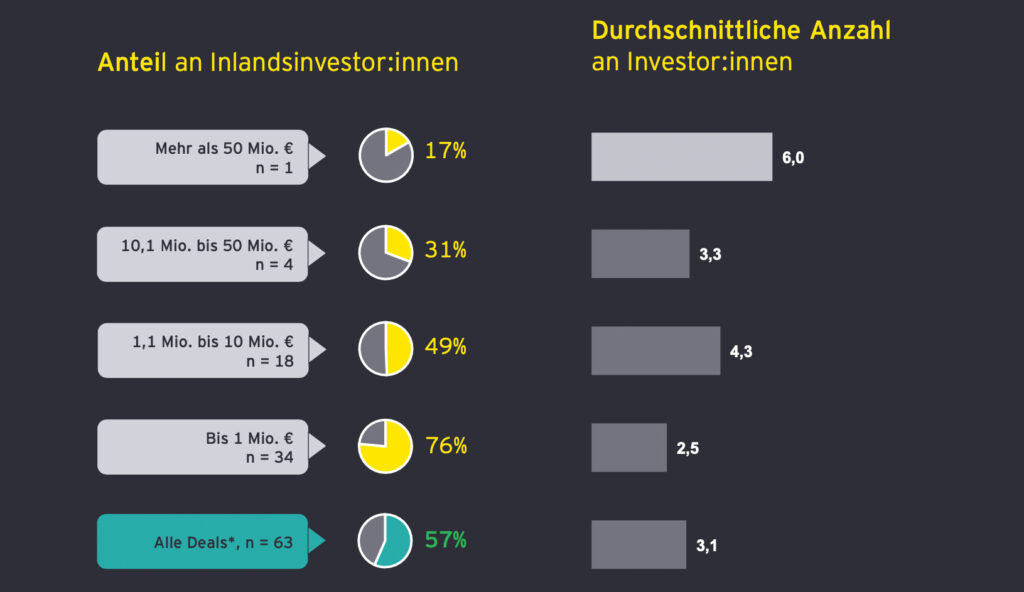

Bei Seed- und Series-A-Runden stellten heimische Investor:innen jeweils – wie schon traditionell – die Mehrheit. Die Pre Seed-, Series B- und Series C-Runden werden dagegen jeweils von ausländischen Gruppen dominiert. Bei Series-C-Runden sind 83 Prozent der Finanzierungssumme, bei Series-B-Deals ganze 87 Prozent auf internationale Kapitalgeber:innen zurückzuführen. Die Nase vorn haben österreichische Gruppen im Seed-Bereich mit 64 Prozent und in der Series-A-Phase mit mehr als zwei Dritteln des Investments (67 %).

Auch in diesem Jahr gilt: Je größer das Dealvolumen, desto kleiner der Investment-Anteil der österreichischen Kapitalgeber:innen: Sind es bei Deals unter 1 Million Euro noch mehr als drei Viertel (76 %) der Gesamtfinanzierung, so macht der österreichische Anteil bei Deals zwischen 1,1 und 10 Millionen Euro nur mehr die Hälfte aus (49 %). Bei 10,1 bis 50 Millionen steuern einheimische Gruppen noch 31 Prozent bei, bei den Top-Deals über 50 Millionen Euro stellen sie nur mehr 17 Prozent des gesamten Kapitals zur Verfügung.

„Die Hälfte aller Deals betrifft die Seed-Phase. Im Pre-Seed-Bereich gibt es mit nur acht Runden großen Aufholbedarf, und auch am anderen Ende der Skala können wir keine Jubelmeldungen vom Stapel lassen – ein Series-C- und zwei Series-B-Deals, zum Großteil finanziert aus dem Ausland. Darum lautet unser „ceterum censeo“ weiterhin: Wir brauchen steuerliche Anreizsysteme für privates Risikokapital nach internationalem Vorbild – denn das in Österreich vorhandene private Kapital muss mobilisiert werden. Sonst verlieren wir den Anschluss.“, kommentiert Daniela Haunstein, Managing Director von invest.austria.

„Keine angenehme Lage, gerade für stark wachsende Start-ups und Scale-ups: Da gehen derzeit die Geldgeber:innen aus und kaum ein Deal landet über der Ziellinie. Dabei sollte das Ökosystem dabei unterstützen, dass heimische Start-ups auf Wachstumskurs das Kapital bekommen, das sie für ihre Skalierung benötigen – und dass der Anteil der heimischen Investor:innen dabei deutlich steigt“, führt Florian Haas weiter aus.

„Aus diesem Grund braucht es einen Dachfonds, der Investmentkapital österreichischer institutioneller Investor:innen bündelt und als Ankerinvestor für österreichische Investmentfonds fungiert. Damit stünde diesen Fonds deutlich mehr Mittel für gezielte Eigenkapitalfinanzierungen österreichischer Start-ups und Scale-ups in der Wachstumsphase zur Verfügung“, ergänzt Daniela Haunstein.

Österreich und „Mobility“

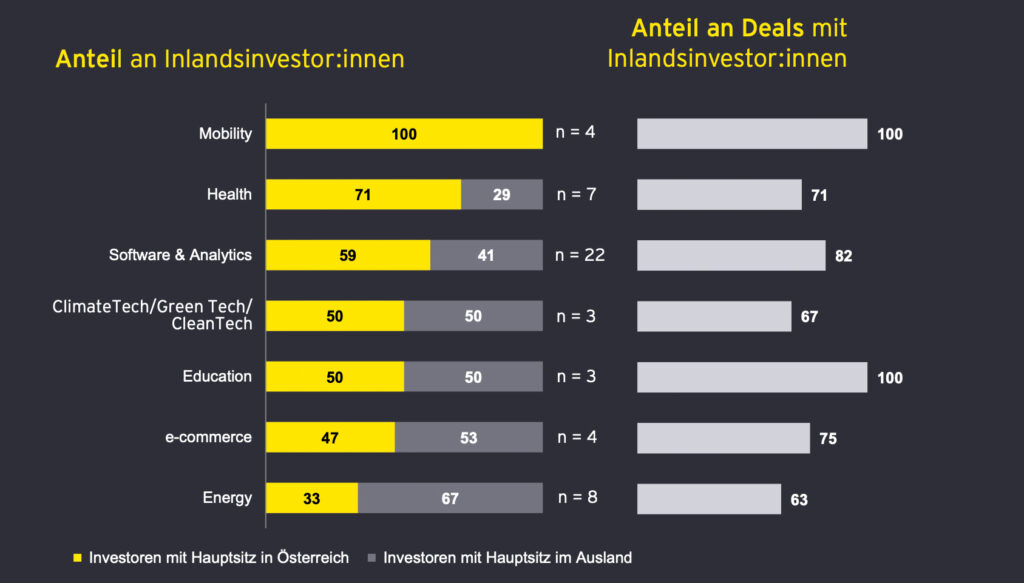

Am höchsten war im 1. Halbjahr 2024 der Anteil an Inlandsinvestor:innen im Bereich Mobility mit ganzen 100 Prozent, gefolgt von Health mit 71 Prozent.

2023 standen noch die Sektoren AgTech, Hardware, PropTech und FinTech im Mittelpunkt. Nun erreicht „Software und Analytics“ zusammengefasst nur mehr den dritten Rang mit 59 Prozent österreichischer Investmentbeteiligung. Auf demselben Niveau blieben die Investmentziele mit geringster österreichischer Beteiligung: Wie auch schon im Gesamtjahr 2023 war auch in den ersten sechs Monaten des laufenden Jahres der Anteil der Inlandsinvestor:innen im Bereich Energy mit nur einem Drittel (33 %) der niedrigste.

Acht von zehn Top-Deals mit österreichischem Investment

Bei mindestens acht der zehn Top Deals gemessen an der Höhe des Volumens war Kapital aus Österreich beteiligt. Nur zwei der Top-10-Abschlüsse fanden ohne Beteiligung österreichischer Kapitalgeber:innen statt. Unter den mindestens 40 Investor:innen der zehn größten Finanzierungsrunden im ersten Halbjahr 2024 befinden sich neben 13 inländischen Kapitalgeber:innen (33 %) elf aus dem europäischen Ausland (ohne Großbritannien), ebenso elf aus dem angelsächsischen Raum (Großbritannien, USA) sowie fünf Investor:innen aus weiteren Regionen.

Das sind Ergebnisse des Start-up Investment Barometers der Prüfungs- und Beratungsorganisation EY in Zusammenarbeit mit invest.austria, dem führenden Netzwerk für Investor:innen am vorbörslichen Kapitalmarkt in Österreich.