Automobilzulieferer aus Österreich und Deutschland fallen im internationalen Wettbewerb zurück und verlieren hart erkämpfte Weltmarktanteile. Das geht aus der aktuellen „Automobilzulieferer-Studie” von Strategy&, der globalen Strategieberatung von PwC, hervor.

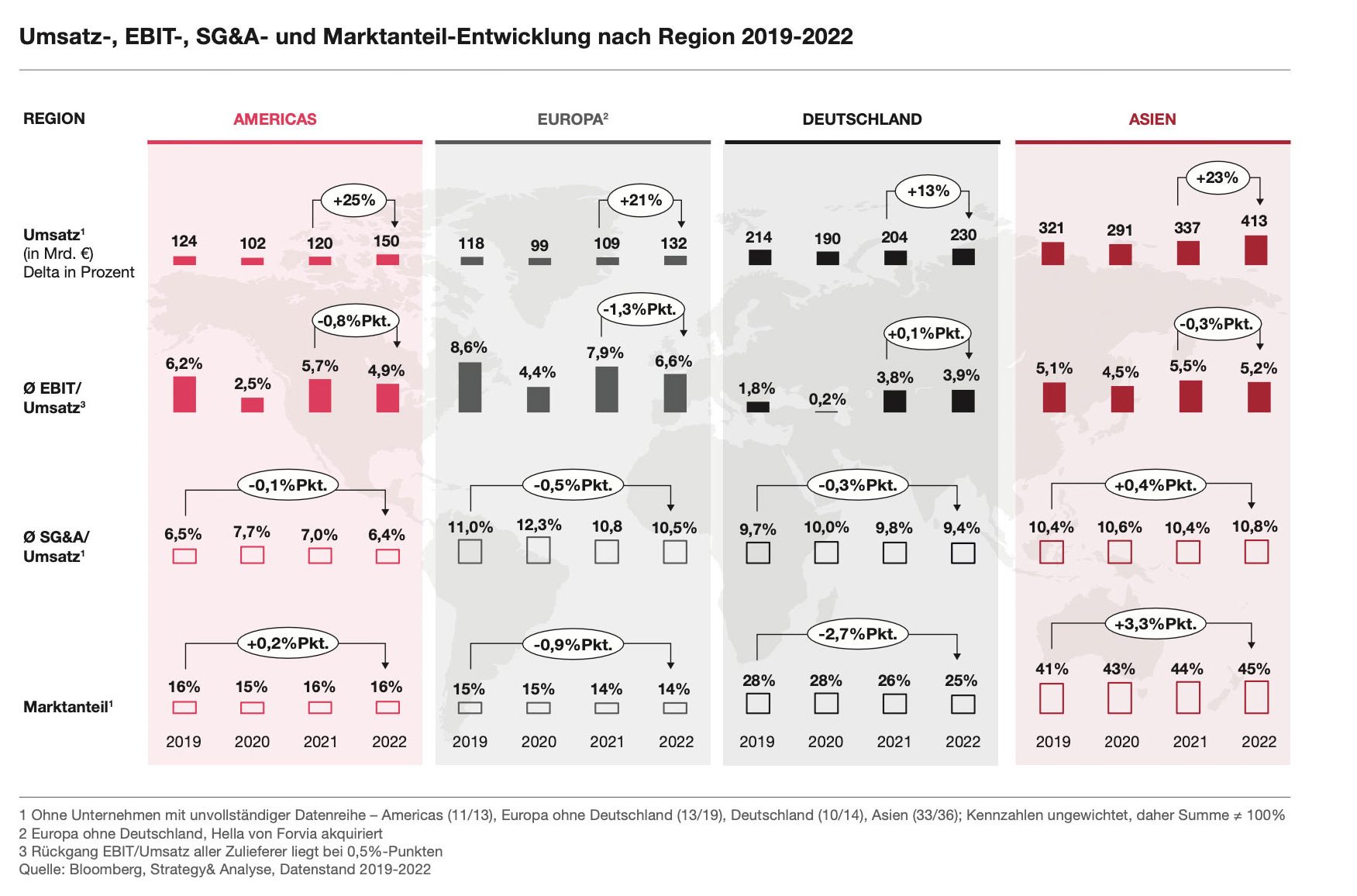

Demnach kamen deutsche Lieferanten 2022 im Schnitt auf lediglich 13% Umsatzwachstum. Damit bilden sie das globale Schlusslicht, weit abgeschlagen hinter dem Rest Europas (21%), Asien (23%) und Amerika (25%). Auch bei der Profitabilität landen sie mit 3,9% EBIT-Marge auf dem letzten Platz. Ihre bereits zuvor ungünstigen Kostenstrukturen konnten sie ebenfalls nur kaum verbessern.

Die Konsequenz: Seit 2019 haben die deutschen Zulieferer 2,7 Prozentpunkte Weltmarktanteil eingebüßt – so viel, wie sie zuvor in 20 Jahren mühsam hinzugewinnen konnten. Zugleich nimmt der Kapitalstock deutscher Zulieferer seit Jahren ab, was ein Indikator für drohende weitere Marktverluste sein könnte.

Globaler Wachstumskurs bei geringen Margen

Auf globaler Ebene gelingt der Zuliefererbranche eine Trendwende, und sie knüpft zumindest beim Umsatz an die erfolgreichen Zeiten vor den vergangenen Krisen an. Im Jahr 2022 konnten die weltweiten Top-Zulieferer ihren Umsatz um durchschnittlich 20% steigern, der österreichische Zulieferer Benteler sogar um 22,91%. Weil sie ihre inflationsbedingt gestiegenen Kosten kaum an die Autobauer weiterreichen konnten, bleiben die Margen allerdings niedrig und nahmen im Vergleich zum Vorjahr sogar um 0,5 Prozentpunkte ab.

Top-15 Automobilzulieferer in der DACH-Region1

| Rang (Vorjahr) | Unternehmer | Umsatz 2022 in Mrd. | CAGR 2021/2022 in % |

| 1 (1) | Robert Bosch | 88,2 | 12.00 |

| 2 (2) | ZF Friedrichshafen | 43,8 | 14.32 |

| 3 (3) | Continental | 39,4 | 16.71 |

| 4 (4) | Schaeffler | 15,8 | 14.13 |

| 5 (5) | TE Connectivity | 15,1 | 20.63 |

| 6 (x) | Infineon | 14,2 | 28.55 |

| 7 (6) | Mahle | 12,4 | 13.73 |

| 8 (x) | Freudenberg | 11,8 | 17.08 |

| 9 (x) | Vitesco | 9,1 | 8.64 |

| 10 (7) | Benteler | 9,0 | 22.91 |

| 11 (10) | Brose | 7,5 | 41.26 |

| 12 (8) | Knorr Bremse | 7,1 | 6.62 |

| 13 (x) | Eberspächer | 6,7 | 10.90 |

| 14 (12) | Dräxlmaier | 5,1 | 10.87 |

| 15 (11) | Leoni | 5,1 | -0.50 |

Quelle: Automobil Produktion vom 18. Juli 2023

x: Keine Daten zu vorheriger Platzierung vorhanden

Im Ranking der Top-Zulieferer im deutschsprachigen Raum sichert sich Robert Bosch erneut den Spitzenplatz, gefolgt von ZF Friedrichshafen und Continental. Infineon klettert bei den DACH-Zulieferern auf Rang 6, Benteler rutschte von Rang 7 auf Rang 10 ab.

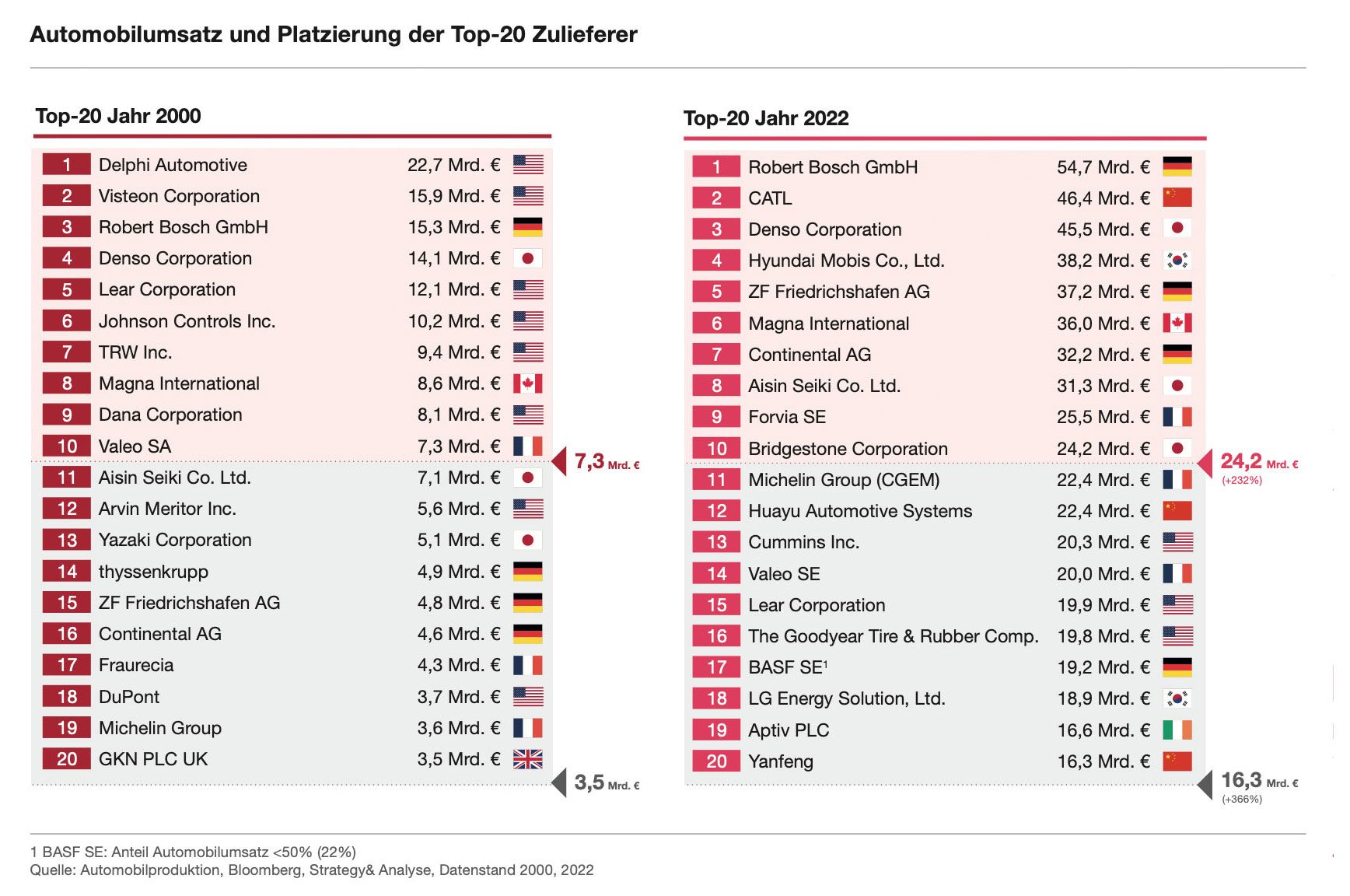

Im globalen Wettbewerb drängen vermehrt asiatische Anbieter auf den Markt und verändern nachhaltig das Gesicht der Branche. Mit enormen Innovations- und Investitionsvorsprüngen im Bereich Elektromobilität setzen sie die bisherigen Top-Zulieferer unter Druck und erobern zunehmend Spitzenplätze im Ranking der umsatzstärksten Zulieferer. Zwei südkoreanische Batteriehersteller schaffen auf Anhieb den Sprung unter die Top-30, der chinesische Batteriehersteller CATL belegt bereits Platz zwei.

„Um wirtschaftlich vorne mitspielen zu können, kommt es in der Zuliefererbranche seit jeher auf Größe und Skaleneffekte an. Beides beherrschen die asiatischen Zulieferer in der aktuellen Transformationsphase am besten. Die deutschen Zulieferer hinken dagegen hinterher, weil sie im Wachstumsfeld Elektromobilität oft erst zu spät und zu kleinteilig aktiv geworden sind. Um nun aufzuholen, müssen die ehemaligen Platzhirsche wieder echte Innovationen vorantreiben, Skaleneffekte erzielen und zügig neue Wachstumsstrategien entwickeln. Zudem gilt es, das Wachstum in einem herausfordernden geopolitischen Umfeld abzusichern und wettbewerbsfähige, teilglobalisierte Lieferketten zu schaffen“, konstatiert Henning Rennert, Studienautor und Partner bei Strategy& Deutschland.

Deutschland weiterhin Innovationsweltmeister

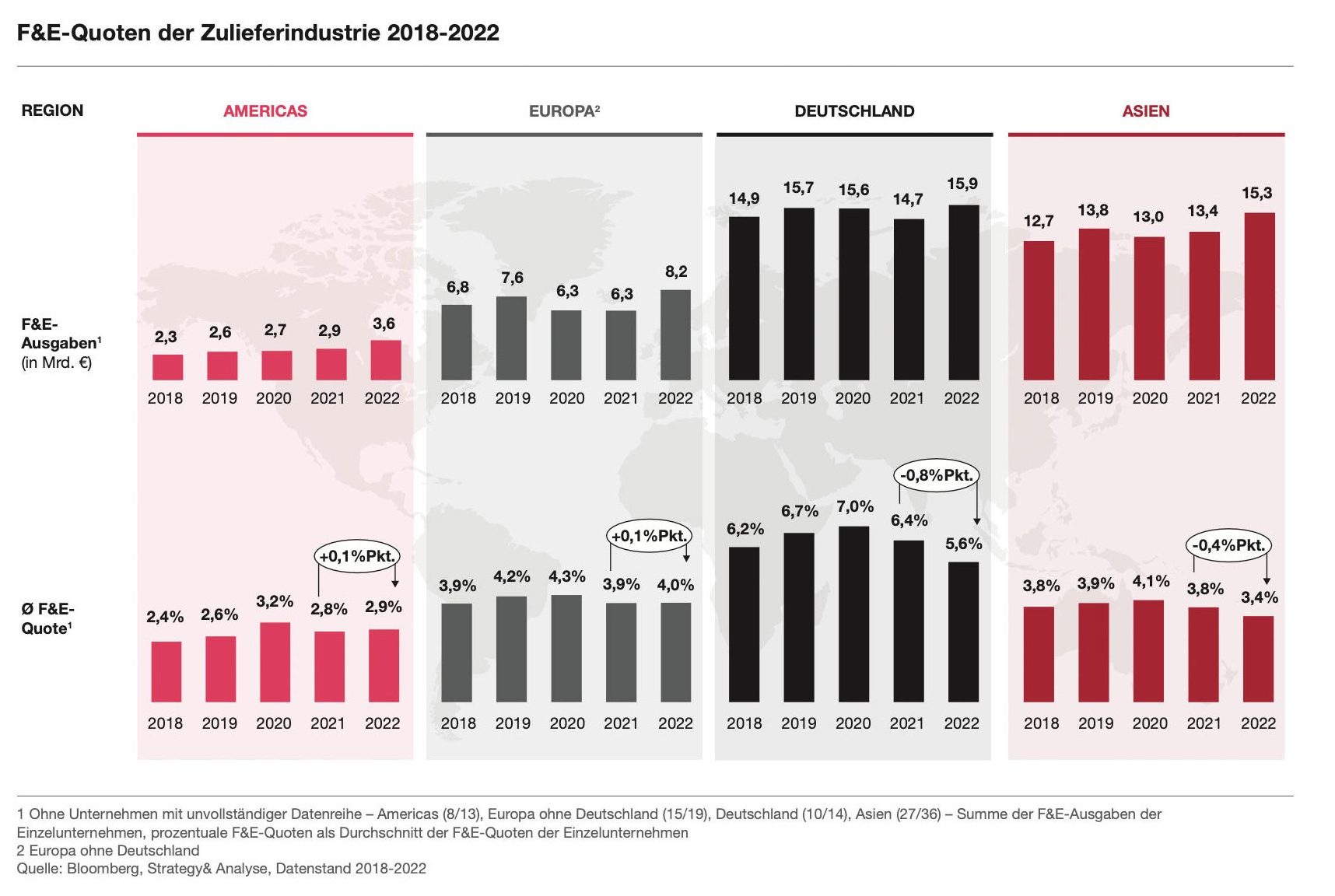

Im Ringen um bröckelnde Weltmarktanteile setzen die deutschen Automobilzulieferer vor allem auf ihre traditionelle Innovationskraft. Bei den Ausgaben für Forschung und Entwicklung liegen sie weiterhin sowohl gemessen in absoluten Werten als auch relativ zum Umsatz an der Spitze.

Trotz niedriger Profitabilität und geringem Umsatzwachstum investierten sie im vergangenen Jahr 15,9 Mrd. Euro – und liegen damit weit vor Asien mit 15,3 Mrd. Euro, dem Rest Europas mit 8,2 Mrd. Euro und Amerika mit 3,6 Mrd. Euro.

„Die hiesigen Zulieferer investieren aktuell so viel wie noch nie in Forschung und Entwicklung. Damit diese Investitionen auch Früchte tragen, sollten sie ihre Technologieentwicklung allerdings noch stärker auf den Marktbedarf sowie die Situation im Wettbewerb ausrichten, statt längst gesetzten Trends wie im Batteriegeschäft hinterherzulaufen. Die Kombination aus Innovationskraft, Produktreife und steiler Lernkurve, mit der sich die österreichischen und deutschen Zulieferer jahrzehntelang vom Wettbewerb abgehoben haben, verfängt auch heute noch. Diese alten Tugenden müssen nun fit für die Zukunft gemacht werden, um Innovation in Wachstum umzusetzen“, verdeutlicht Johannes Schneider, Partner bei Strategy& Österreich abschließend.

Hier können Sie die vollständige Studie gratis anfordern.