Europas Privatkundenbanken setzen ihren bereits 2021 eingeschlagenen Erholungskurs fort. Auch im vergangenen Jahr konnten sie ihren Umsatz deutlich steigern. Das zeigt der „Retail Banking Monitor 2023“ von Strategy&, der Strategieberatung von PwC.

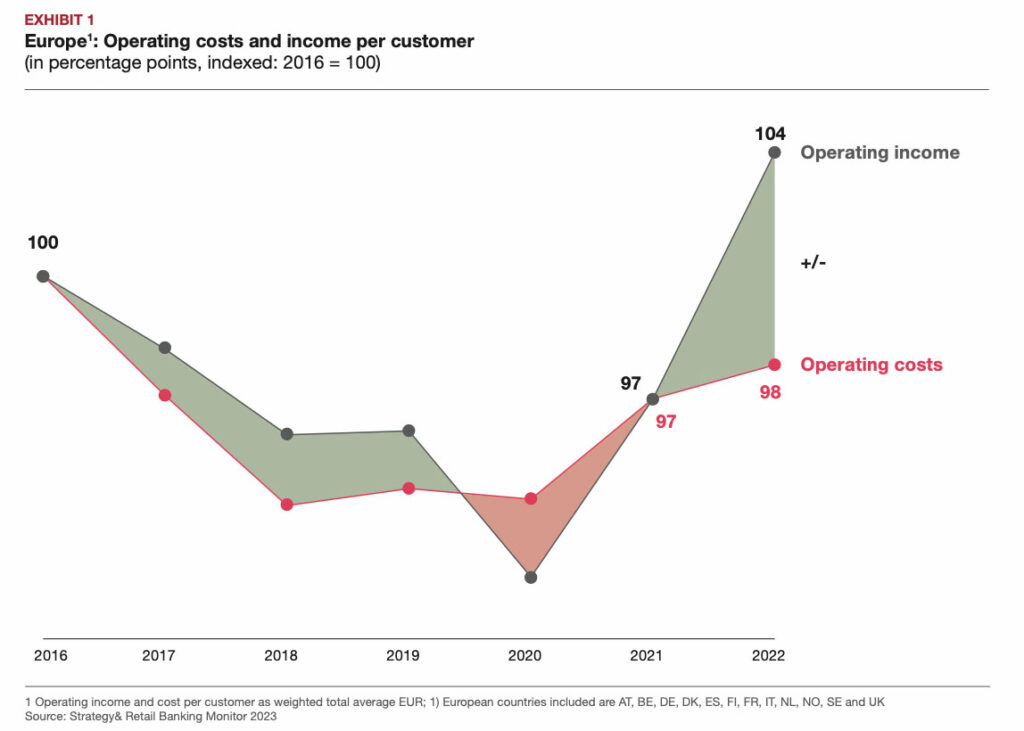

Sowohl das Einlagen- als auch das Kreditvolumen der europäischen Privatkundenbanken wuchsen demnach um durchschnittlich 4 Prozent, der Umsatz legte sogar um 8 Prozent zu. Begünstigt durch moderate Betriebskosten, die lediglich um 2 Prozent stiegen, verzeichneten die europäischen Privatkundenbanken so im Betriebsgewinn ein Plus von 18 Prozent. Wesentliche Treiber der positiven Zahlen sind insbesondere die steigenden Zinsen und dadurch steigende Margen sowie Effizienzgewinne durch Einsparprogramme und Digitalisierungsprojekte.

Auch im internationalen Vergleich schneiden die europäischen Geldhäuser gut ab und setzen sich von ihren Wettbewerbern am US-amerikanischen (6 % Ertragswachstum) und australischen Markt (7 % Ertragsrückgang) ab.

Unterschiedliche Entwicklungen in der Bankenlandschaft

Bei genauerer Betrachtung des europäischen Marktes zeigt sich: Vier von fünf Privatkundenbanken konnten ihre Gewinne in den vergangenen sechs Jahren durch die Umgestaltung ihrer Geschäfts- und Betriebsmodelle steigern.

Höhere Gebühren und Provisionen sowie die Zinserhöhungen erwiesen sich dabei als maßgebliche Ertragstreiber. Zugleich befindet sich ein Fünftel der Privatkundenbanken in einer schlechteren Position als noch vor sechs Jahren. Gründe dafür sind vor allem spät gestartete (IT-)Transformationen sowie gestiegene Personalkosten.

„Die Rahmenbedingungen für die europäischen Privatkundenbanken sind so günstig wie lange nicht mehr. Die Institute sollten das aktuelle Zeitfenster der Zinserholung für die erforderliche Transformation im Vertrieb und im Angebotsportfolio nutzen. Die Pandemie hat den Wandel des Nutzerverhaltens dabei noch einmal deutlich beschleunigt, sodass Kund:innen heute von ihren Banken eine reibungslose User Experience über alle Kanäle hinweg erwarten, so wie sie es etwa von Online-Shops gewohnt sind. Für Privatkundenbanken gilt es daher, viel aktiver mit ihrer Kundenbasis zu interagieren – über alle Kanäle hinweg und passend für alle Kund:innen. Das bedeutet auch, dass Produkte verständlicher, einfacher und zugänglicher gestaltet werden müssen, weil der Kundenkontakt heute oft schon rein digital erfolgt“, konstatiert Hendrik Bremer, Partner bei Strategy& Österreich.

Kostendruck bleibt weiter hoch

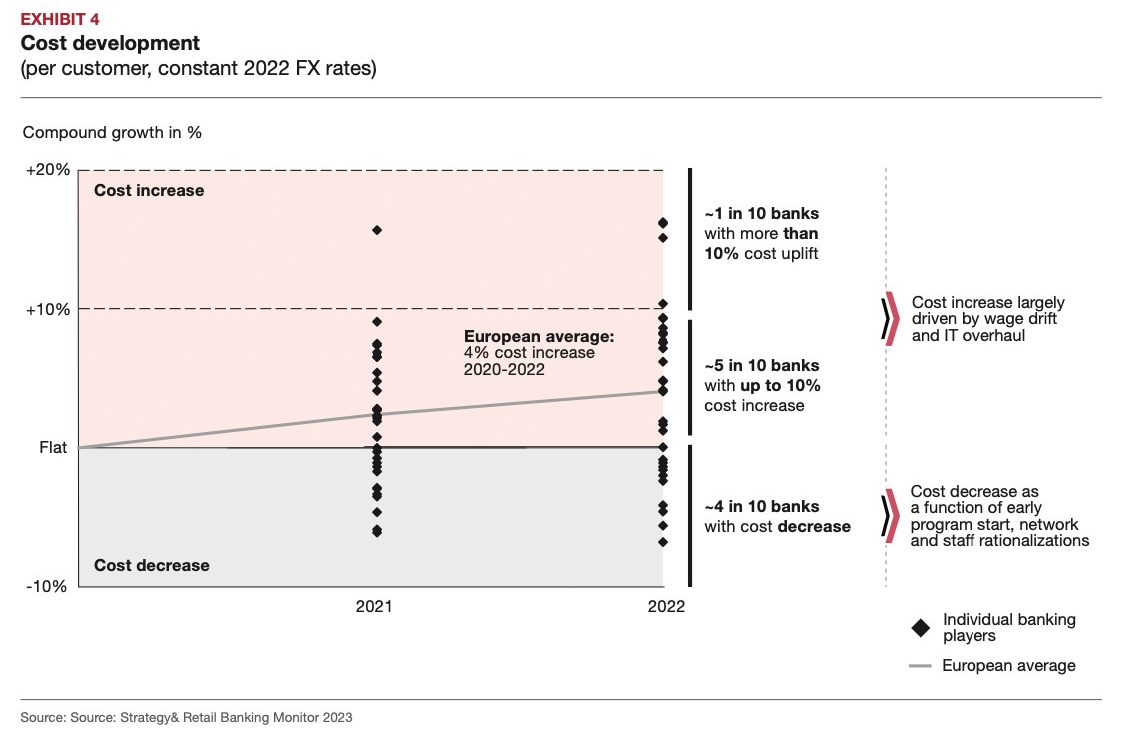

Während die Zinserhöhungen zunächst ein Margenwachstum ermöglichten, spüren Banken die Inflationseffekte mittlerweile in ihren eigenen Kosten wie auch im Wettbewerb um Einlagen und im rückläufigen Baufinanzierungsgeschäft. Bei einigen Instituten stagnieren erste Einsparprogramme. Andere Häuser setzen ihre Sparkurse erfolgreich fort, etwa indem sie ihr Filialnetz weiter reduzieren.

Im europäischen Durchschnitt haben die Banken seit 2021 etwa 15 Prozent ihrer Filialen geschlossen, wobei die Einschnitte in den Niederlanden mit 40 Prozent am drastischsten sind. Österreich liegt mit einer Abnahme von knapp 10 Prozent im hinteren Feld. Getrieben wird dieser Trend auch vom Verhalten der Kund:innen, die immer öfter Online-Banking nutzen.

Österreichische Privatkundenbanken im Aufwind

Durch die verschiedenen Einsparmaßnahmen konnten im vergangenen Jahr vier von zehn Privatkundenbanken ihre durchschnittlichen Kosten pro Kund:in senken. Auf Ländersicht wirkt sich das unter anderem auf den durchschnittlichen Gewinn pro Kund:in aus. Schweizer Institute liegen weiterhin mit 426 Euro Gewinn pro Kund:in an der Spitze.

| Rang 2023 (2022) | Land | Gewinn pro Kund:in in Euro (Durchschnitt) |

|---|---|---|

| 1 (1) | Schweiz | 426 |

| 2 (3) | Belgien | 361 |

| 3 (4) | Nordeuropa1 | 322 |

| 4 (2) | Australien | 296 |

| 5 (6) | Österreich | 292 |

| 6 (5) | Spanien | 283 |

| 7 (7) | Niederlande | 247 |

| 8 (8) | Frankreich | 205 |

| 9 (10) | Deutschland | 201 |

| 10 (12) | Großbritannien | 189 |

| 11 (9) | Italien | 189 |

| 12 (11) | USA | 172 |

Österreichische Privatkundenbanken können sich im Rang leicht verbessern und erzielen einen Gewinn von 292 Euro pro Kund:in verglichen mit 229 Euro im Vorjahr – das entspricht einem Zuwachs von fast einem Drittel (28 %).

„Für einen Großteil der Privatkundenbanken geht es aktuell beständig nach oben. Das sollte aber nicht darüber hinwegtäuschen, dass sich zugleich viele neue Anbieter in Stellung bringen, etwa aus dem Big-Tech-Bereich oder der FinTech-Szene. Kurzfristig mögen deren Angebote und Services zu spitz erscheinen, um den traditionellen Banken gefährlich zu werden. Mittelfristig werden viele jedoch ihre Chance nutzen wollen, um ihren Marktanteil durch neue Services, Innovationen und Preiswettbewerb zu steigern“, meint Andreas Pratz, Studienautor und Partner bei Strategy& Deutschland und ergänzt abschließend:

„Um sich dafür zu wappnen, kann sich für Banken derzeit auch der Blick über den eigenen Tellerrand in Richtung FinTech-Kooperationen und strategischen M&A-Optionen lohnen. Wer die Chancen des aktuellen Umfelds klug und strategisch nutzt, kann sich einen zukünftigen Wettbewerbsvorteil schaffen.“

Die vollständige Studie können Sie hier gratis anfordern.