Die US-Wirtschaft steuert auf ein Soft Landing zu. Der Euro-Raum ist weiterhin mit vielen Unsicherheiten konfrontiert. Das gilt insbesondere für den Industriesektor. China kämpft unterdessen darum, sein Wachstum aufrechtzuerhalten.

Der Kredit- und Risikomanagement-Experte Coface hat aber dennoch seine Risikoeinschätzung vorwiegend nach oben angepasst: Einem verbesserten Länderrisiko in Albanien, Zypern, Ruanda und Costa Rica steht lediglich die Abwertung von Israel gegenüber.

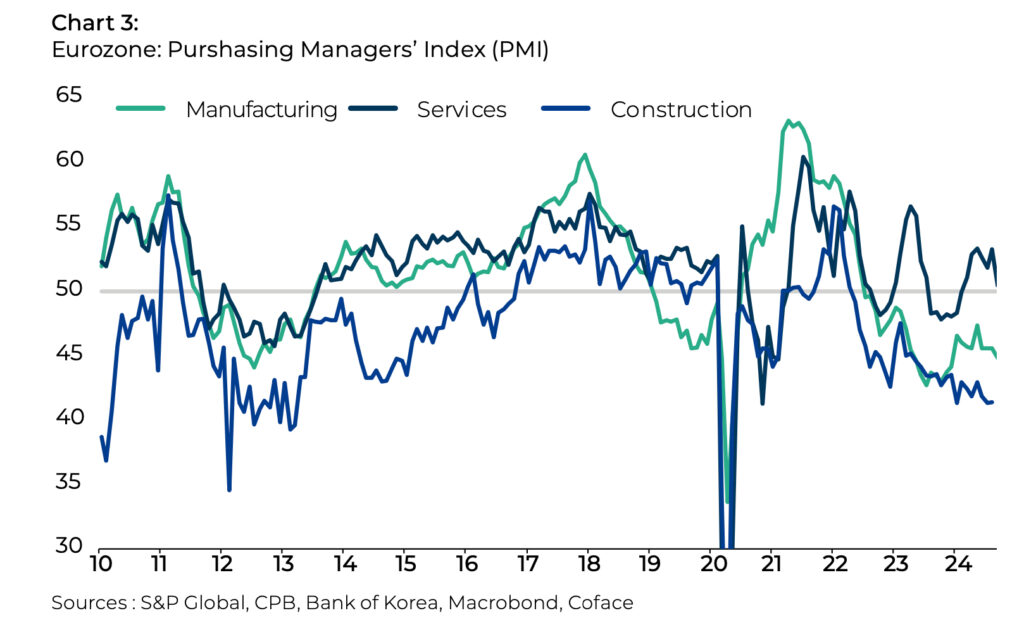

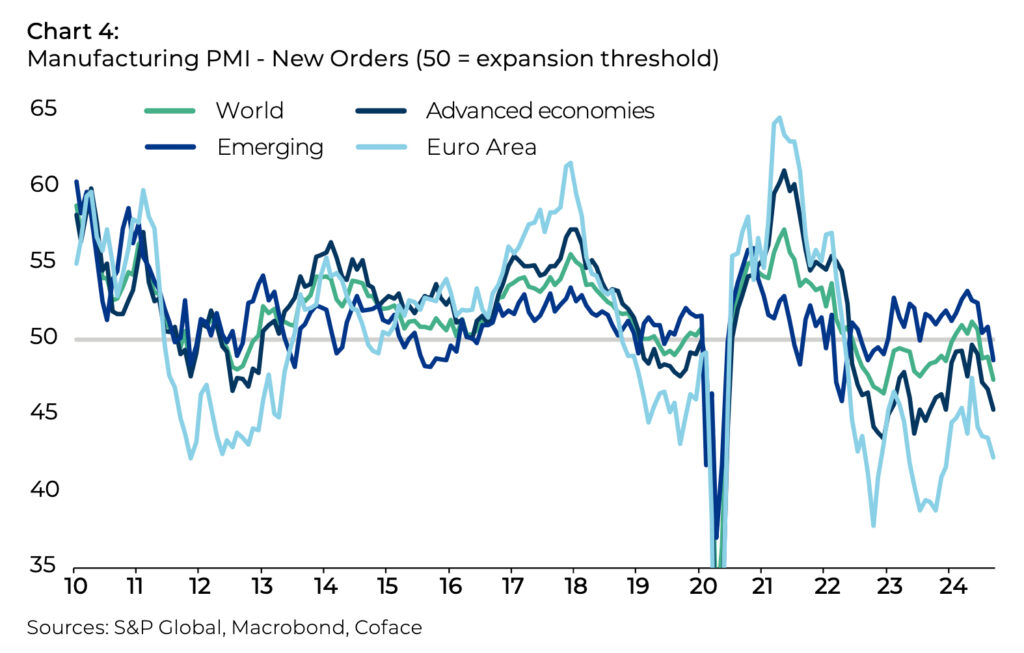

„Nach einem vielversprechenden Start in das Jahr 2024 hat der Euro-Raum einen erneuten Einbruch im Industriesektor erlebt. Die Aussichten sind wenig optimistisch, wie der Rückgang des Einkaufsmanagerindex (PMI) zeigt“, erklärt Dagmar Koch, Country Managerin Coface Österreich.

Europa – Energiekosten und Nachfrage

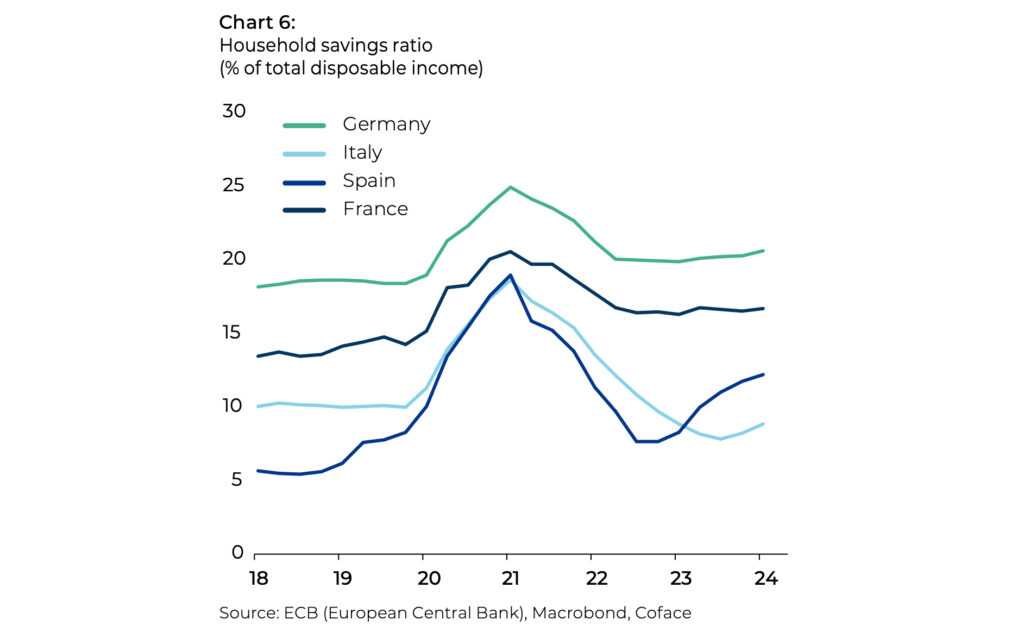

Deutschland ist als Europas führender Industriestandort nach wie vor besonders stark von erhöhten Energiekosten und einer geringen Nachfrage betroffen, die Produktion des Verarbeitenden Gewerbes lag im Juli 2024 noch immer 12 Prozent unter dem Vor-Pandemie-Niveau. Der Private Konsum wird durch die anhaltend hohe Sparquote und die erhöhte politische Unsicherheit gebremst.

„Die Situation in Deutschland hat auch auf Österreich erhebliche Auswirkungen, da die beiden Ökonomien traditionell eng miteinander verbunden sind.” kommentiert Dagmar Koch.

„Österreich befindet sich in einer, wenn auch gemäßigten, Rezessionsphase. Nach einem Minus von 0,8 Prozent zum Vorjahr im letzten Jahr, wird auch dieses Jahr die Wirtschaft schrumpfen. Erst im kommenden Jahr 2025 ist mit einem moderaten Anstieg der Wirtschaftsaktivität von 1,0 Prozent zu rechnen“, unterstreicht Christiane von Berg, Head of Economic Research BeNeLux & DACH bei Coface, und ergänzt:

„Die Inflationsrate ist im Herbst unter den EZB-Zielwert von 2 Prozent in Österreich gefallen. Selbst mit dem geplanten Lohnanstieg im Januar sollte die Inflationsrate unterhalb des Zielwerts bleiben und zusammengenommen mit einem anvisierten starken Lohnwachstum eine höhere Kaufkraft der Privaten Haushalte erbringen.“

Hohe Lohnstückkosten

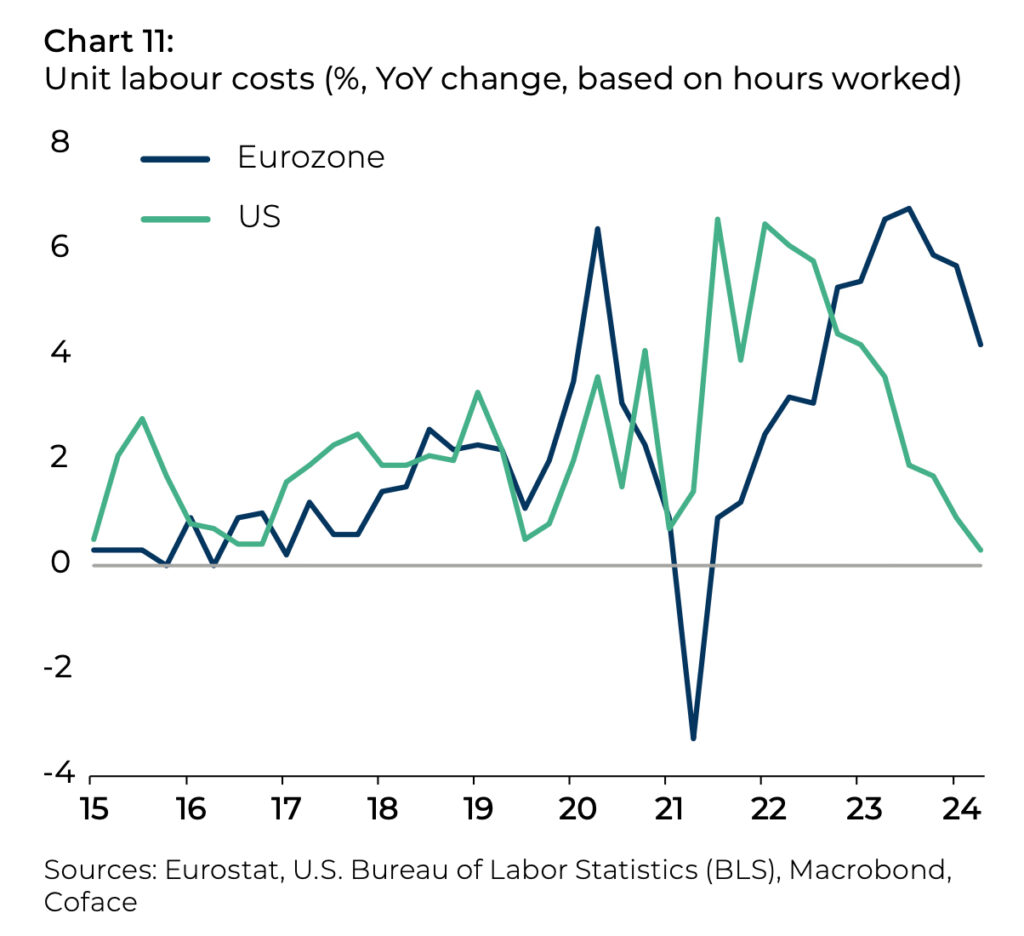

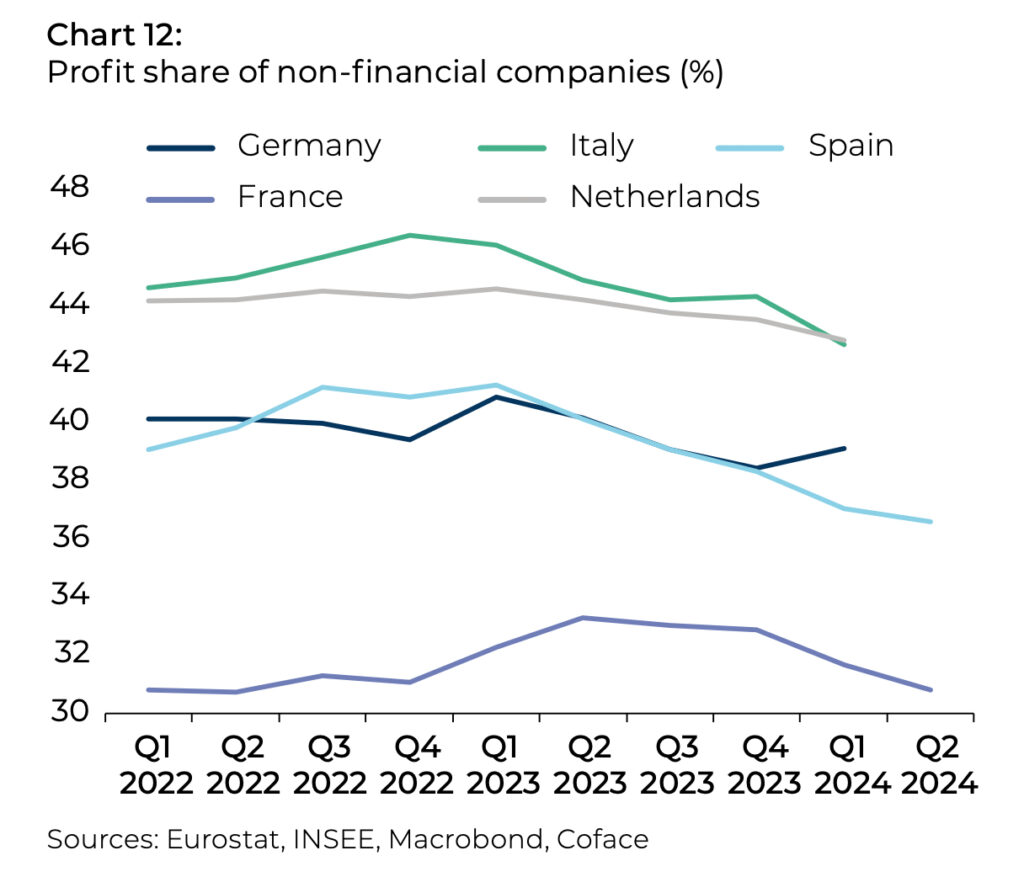

Was dem Privaten Konsum hilft, bringt die Unternehmen jedoch unter Druck. Generell leiden im Euro-Raum viele Unternehmen nach wie vor unter einem starken Anstieg der Lohnstückkosten von 4,2 Prozent im zweiten Quartal 2024 gegenüber dem Vorjahr, der ihre Gewinnspannen verkleinert.

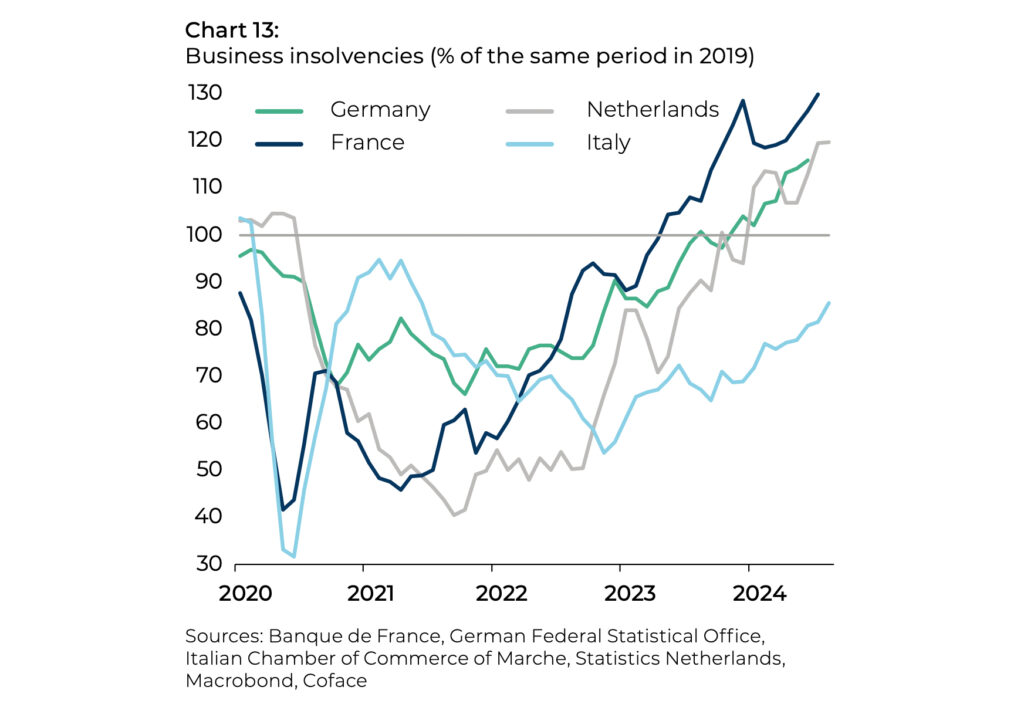

„Nachdem die Margen in der ersten Jahreshälfte 2023 in allen Ländern des Euro-Raums ihren Höchststand erreicht hatten, sind sie in Deutschland und den Niederlanden um fast 2 Prozentpunkte und in Spanien und Italien um das Doppelte gesunken. Dadurch geraten viele Unternehmen unter Druck, wie der Anstieg der Insolvenzen in den letzten Monaten zeigt“, konstatiert Christiane von Berg.

Geld- und Finanzpolitik

Die ersten Zinssenkungen durch die Fed und die EZB im Jahr 2024 markieren den Beginn der erwarteten leichten geldpolitischen Lockerung. Während die Geldpolitik im nächsten Jahr weniger restriktiv sein wird, sollte sich eine restriktivere Fiskalpolitik in einigen Ländern, insbesondere im Euro-Raum, negativ auf das Wachstum auswirken. Im Juli 2024 eröffnete die Europäische Kommission ein Defizitverfahren gegen sieben Länder, darunter Frankreich, Italien, Ungarn und Polen.

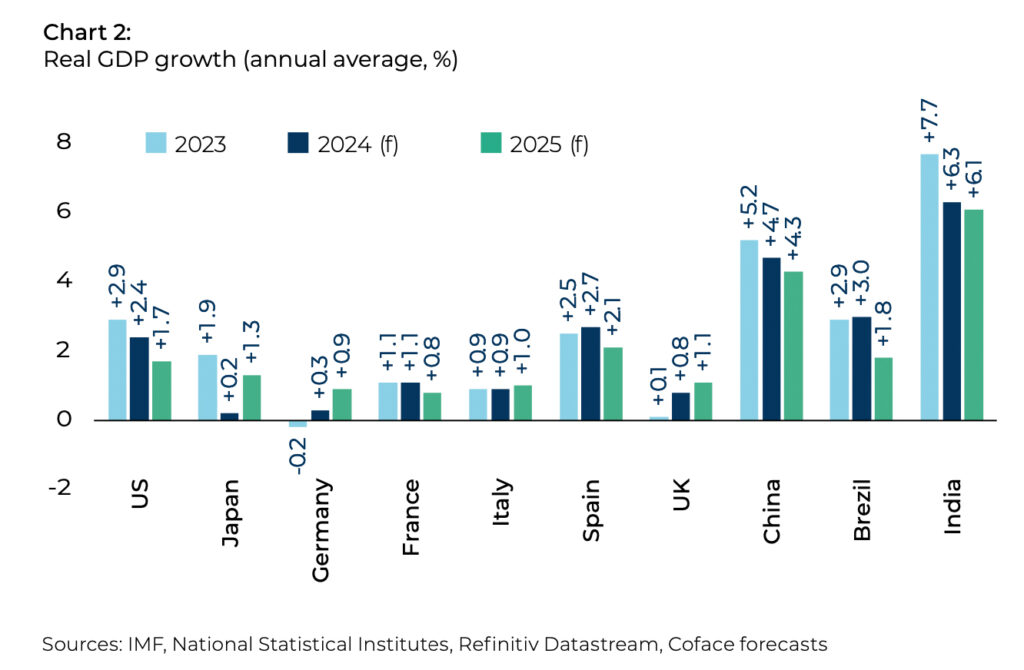

„Die betroffenen Länder wurden zu einem harten Sparkurs verpflichtet, womit weitere Wachstumsimpulse ausbleiben. Somit sollte das Wachstum im Euro-Raum nach einem mageren Plus von 1,0 Prozent in diesem Jahr gegenüber dem Vorjahr, im kommenden Jahr mit 1,3 Prozent nur leicht stärker ausfallen“, sagt Christiane von Berg.

Im Vergleich zu anderen europäischen Ländern sollte in Österreich kein erheblicher Sparkurs eingeführt werden, obwohl die Verschuldungsrate mit um die 77 Prozent am BIP oberhalb des Maastricht-Kriteriums von 60 Prozent für die Verschuldung liegt. Grund dafür ist das Budgetdefizit, das unterhalb der Maastricht-Grenze von 3 Prozent liegen dürfte.

„Der genaue Finanzplan wird allerdings erst ersichtlich, wenn eine neue Regierungskoalition im Amt ist“, betont Dagmar Koch.

Die Aussichten auf der Insolvenzseite sehen dagegen düsterer aus. Im ersten Halbjahr 2024 kam es zu 3.300 Unternehmensinsolvenzen. Das ist ein Anstieg von 27 Prozent im Vergleich zum Vorjahreszeitraum. Sollte das zweite Halbjahr ähnlich ausfallen, dann würde die Anzahl der Insolvenzen fast schon an das Hoch von 2009 heranreichen.

Widerstandsfähige US-Wirtschaft

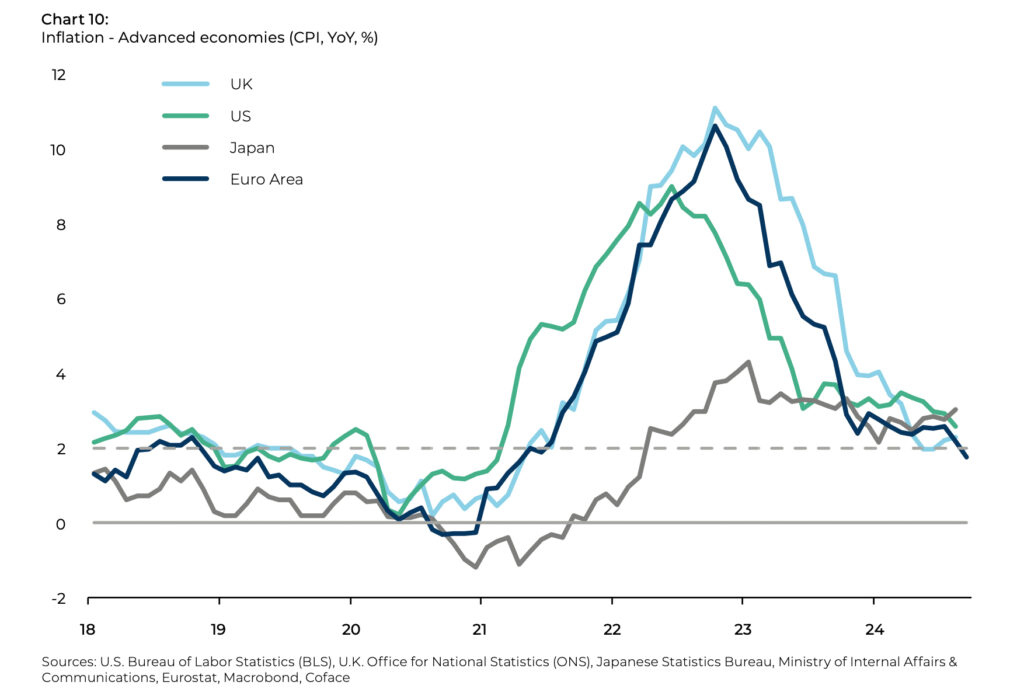

Sowohl in Europa als auch in den USA brachte das dritte Quartal 2024 gute Nachrichten bezüglich eines Inflationsrückgangs, was unter anderem auf sinkende Rohstoffpreise, insbesondere für Erdölprodukte, zurückzuführen ist.

Die US-Wirtschaft erweist sich weiterhin als widerstandsfähig, wie der konjunkturelle Rebound im zweiten Quartal, nach einer kurzfristigen Schwäche im ersten Quartal 2024, zeigt – auch wenn sich die Dynamik auf dem Arbeitsmarkt allmählich abschwächt.

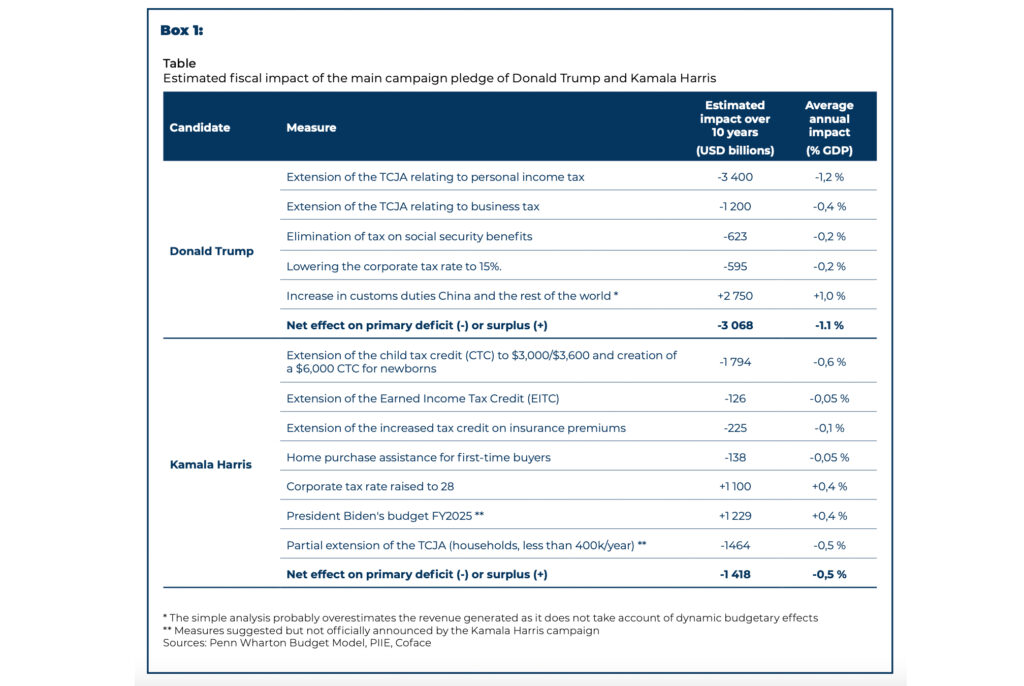

Auswirkungen weit über die Vereinigten Staaten hinaus werden die US-Präsidentschaftswahlen haben. Innenpolitisch setzt sich Kamala Harris für eine Preisregulierung und eine Senkung der Wohnkosten ein, während Donald Trump massive Steuersenkungen und eine Ankurbelung der Energieproduktion anstrebt.

Stagnation in China

Das chinesische Wirtschaftswachstum verlangsamt sich trotz der angekündigten Stützungsmaßnahmen der Regierung weiter – belastet durch einen kriselnden Immobilienmarkt sowie eine schleppende Binnennachfrage und eine weiterhin gedämpfte Auslandsnachfrage.

In einem weiteren Versuch, das Wachstumsziel der Regierung von 5 Prozent zu erreichen, kündigte die People’s Bank of China (PBoC) Ende September zusätzliche Unterstützungsmaßnahmen an. Zu diesen gehören noch stärkere Zinssenkungen und eine Senkung des Mindestreservesatzes für Banken, um mehr Liquidität in den Markt zu bringen.