Eine aktuelle Studie der Unternehmensberatung Roland Berger zeigt: Die globale Erdgaslandschaft befindet sich im Umbruch.

Sich verschiebende Handelsströme, zunehmende geopolitische Unsicherheiten und der rasante Ausbau von Flüssigerdgas (Liquefied Natural Gas (LNG) – durch starke Abkühlung, auf bis zu -164 °C, verflüssigtes und gereinigtes Erdgas. Dieser Prozess reduziert das Volumen um das 600-fache, was den Transport per Schiff oder LKW über große Distanzen ohne Pipelines ermöglicht – Anm. d. Red.) zwingen Regierungen und Unternehmen dazu, ihre Strategien grundlegend anzupassen.

Die Nachfrage nach Erdgas bleibt hoch und wird auch langfristig eine wichtige Rolle in der Stromerzeugung, Industrie, Gebäudebeheizung und als Schiffstreibstoff spielen. Die Regeln des globalen Gasmarktes haben sich jedoch grundlegend geändert: Gas entwickelt sich von einem regional gehandelten Brennstoff zu einem global vernetzten Rohstoff.

In diesem neuen Marktumfeld entscheiden Flexibilität, der Zugang zu Infrastruktur sowie hoch entwickelte Handelsstrategien über Gewinner und Verlierer.

Geopolitik und das kommende Jahrzehnt

China hat sich zum weltweit größten LNG-Abnehmer entwickelt und sichert sich über staatliche Unternehmen jährlich mehr als 100 Millionen Tonnen LNG durch langfristige Verträge. Damit verfügt China über das Potenzial zum globalen „Swing-Trader“ aufzusteigen: Das Land kann LNG-Volumina je nach Marktlage kaufen, verkaufen oder umleiten.

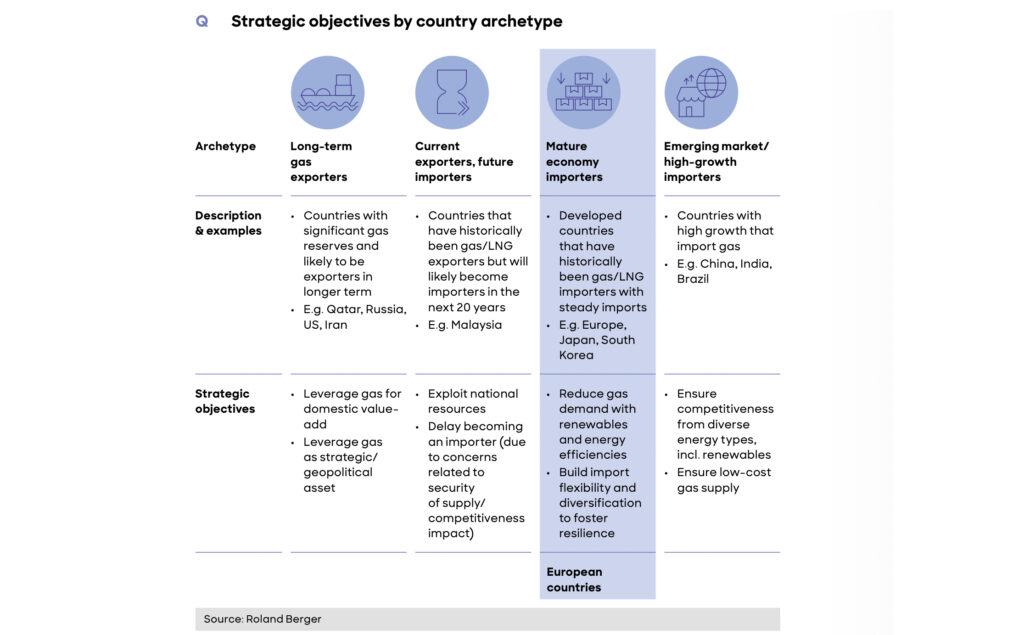

Das vollständige Embargo der Europäischen Union (EU) gegen russisches Gas bis ins Jahr 2027 zwingt jeden Mitgliedsstaat dazu, die eigene Gas- und LNG-Versorgung eigenständig zu sichern. Dies erhöht die Abhängigkeit von den globalen LNG-Märkten deutlich. Diese werden heute von den USA, Katar und weiteren großen Exporteuren dominiert.

Die Roland-Berger-Studie identifiziert derzeit fünf wichtige Trends im globalen Gasgeschäft:

1. Zunahme des Einflusses staatlicher Akteure auf die Gasmärkte

„Die Sicherung der Gasversorgung steht ganz oben auf der Agenda. LNG wird künftig zu mehr Flexibilität auf dem Markt beitragen“, erörtert Dieter Billen, Partner bei Roland Berger.

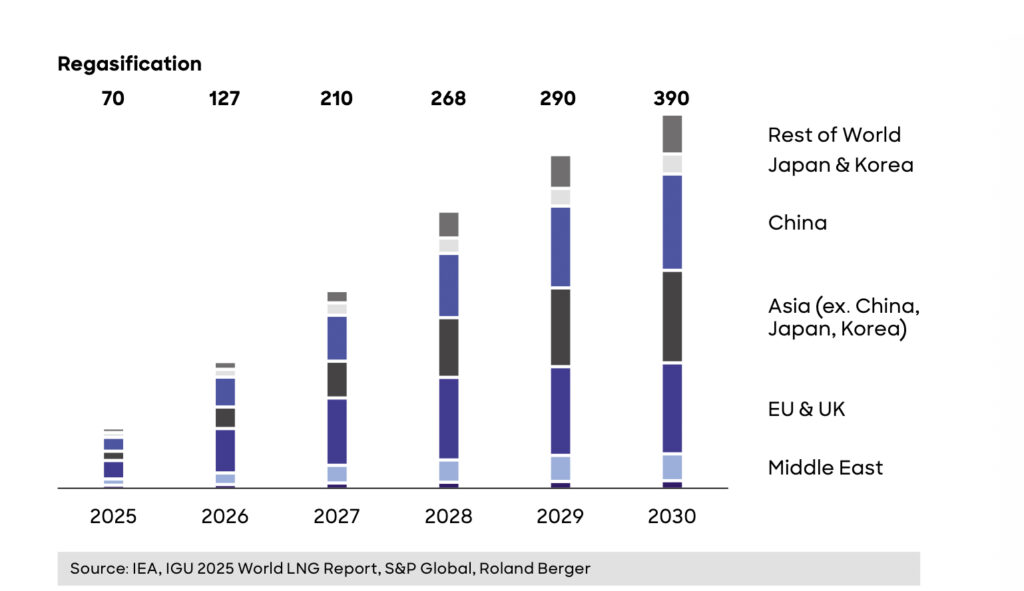

In der EU wurden die obligatorischen Speicherpflichten deutlich verschärft, wobei mehrere Mitgliedstaaten, vor dem Winter, Füllstände von über 90 % anstreben. Der Zugang zu LNG-Terminals zur Regasifizierung, sowohl an landgestützte als auch schwimmenden Anlagen, wird zunehmend als nationale Sicherheitspriorität behandelt.

In Asien prüfen Importländer wie Japan und Südkorea ihre Infrastruktur und die langfristige Verfügbarkeit von LNG neu. Gleichzeitig entstehen in den Schwellenländern Süd- und Südostasiens neue Kapazitäten zur Regasifizierung, um die steigende Nachfrage zu decken. Im Gegensatz dazu spielt Pipeline-Gas in der Binnenverteilung zwar weiterhin eine Rolle, birgt jedoch höhere geopolitische Risiken sowie Klumpenrisiken.

2. Asien bleibt Wachstumstreiber

Asien war im vergangenen Jahrzehnt der Motor des globalen LNG-Nachfragewachstums und dieser Trend beschleunigt sich weiter. Während China nach wie vor einer der weltweit größten Importeure ist, kommt das dynamischste Wachstum derzeit aus Süd- und Südostasien.

3. Gas als global vernetzter Rohstoff

Das rasante Wachstum von LNG gegenüber Pipeline-Gas verwandelt Erdgas von einem regional gehandelten Rohstoff zu einem global vernetzten System.

„Die Nachfrage nach LNG wächst deutlich schneller als nach Pipeline-Gas. Flexibilität ist dabei der entscheidende Faktor. Die weltweiten Gasmärkte sind immer stärker miteinander verbunden und damit auch die Preisentwicklung“, informiert Vincent Ting, Principal bei Roland Berger.

Obwohl langfristige Lieferverträge für die Versorgungssicherheit wichtig bleiben, entwickelt sich der LNG-Markt zu einem dynamischen, liquiditätsorientierten Modell mit einem größeren Anteil an flexiblen, zielortunabhängigen Volumina.

4. Erdgas als geopolitischer und diplomatischer Hebel

Erdgas wird verstärkt als ein Instrument der globalen Diplomatie eingesetzt. Inmitten zunehmender Handelsspannungen und Sanktionen treibt der Rohstoff Strategien zur Diversifizierung und Sicherung der Energieversorgung voran.

Gasströme werden zunehmend von politischen Verhandlungen beeinflusst. Dadurch sind sowohl Exporteure als auch Importeure einem höheren geopolitischen Risiko und einer größeren Marktvolatilität ausgesetzt.

5. Nachfrageanstieg von kohlenstoffarmem und -freiem Gas

Das Interesse an klimafreundlichem Gas, wie Biomethan, nimmt in Europa, Nordamerika und Teilen Asiens weiter zu.

Der umfassende Einsatz wird jedoch weiterhin durch begrenzte nachhaltige Rohstoffe, hohe Investitions- und Energiekosten sowie noch nicht ausgereifter Zertifizierungssysteme beschränkt.

„Die aktuelle geopolitische Lage sorgt für ein unsicheres Umfeld. Die Marktteilnehmer müssen den Risiken mit einer Reihe von Maßnahmen begegnen, die auch „No-Regrets“-Maßnahmen einschließen“, konstatiert Walter Pfeiffer, Partner bei Roland Berger.

Zu den sogenannten „No-Regrets“-Maßnahmen für alle Marktteilnehmer zählen die Reduzierung der Gasabhängigkeit, wo Alternativen verfügbar sind, der Aufbau flexibler Handelskapazitäten und die Sicherung des Zugangs zu strategischer Infrastruktur.

Wer sich nicht anpasst, riskiert höhere Kosten, unflexible Vertragskonstruktionen („Stranded Contracts“) und sinkende Wettbewerbsfähigkeit. Diejenigen, die frühzeitig auf Flexibilität setzen, sind künftig am besten positioniert, um eine stabile Gasversorgung und Wertschöpfung zu sichern.

Nähere Informationen zur vollständigen Studie finden Sie hier.