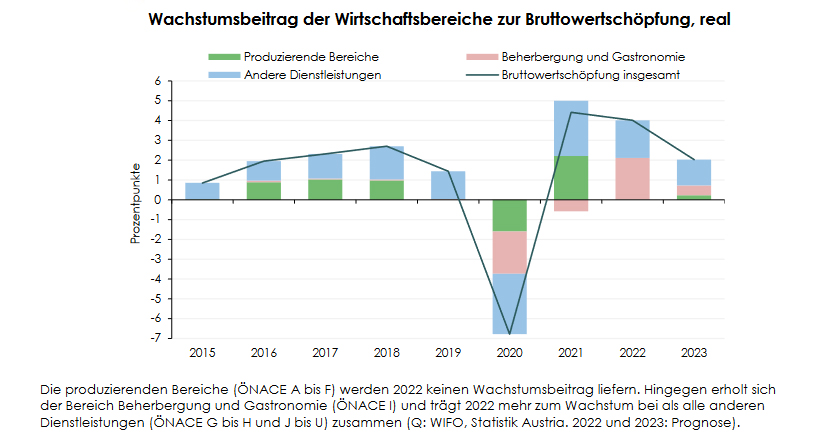

Der Ukraine-Krieg führt neuerlich zu erheblichen negativen Angebotsschocks, die der heimischen Industrie keine Wertschöpfungszuwächse ermöglichen. Die Inflation bleibt länger hoch und dämpft das Wachstum des privaten Konsums. Das große Aufholpotential im Tourismus macht ihn heuer zur Stütze der Konjunktur. Insgesamt entfällt über die Hälfte des für 2022 prognostizierten Wirtschaftswachstums von 3,9% auf den Bereich Beherbergung und Gastronomie. Die Entwicklung auf dem Arbeitsmarkt bleibt günstig.

„Die Wertschöpfung in der Industrie stagniert 2022 trotz voller Auftragsbücher. Der Tourismus mit seinem hohen Aufholpotential wird zur Wachstumsstütze”, so Stefan Schiman, einer der Autoren der aktuellen WIFO-Prognose.

Rasche Erholung vom 4. Lockdown

Die österreichische Wirtschaft hat sich äußerst rasch und vollständig vom vierten Lockdown erholt. Der BIP-Rückgang war zwar geringer als in früheren Schließungsphasen, aber verglichen mit anderen Ländern kräftig – am Höhepunkt Anfang Dezember 2021 lag er bei über 5%. Da diese Wertschöpfungsverluste bereits Ende 2021 wieder zur Gänze kompensiert waren und sich der Aufschwung bis in den März 2022 fortsetzte, dürfte die heimische Wirtschaft im 1. Quartal 2022 kräftig gewachsen sein. Vor allem die touristischen Dienstleistungen liefern hohe Wachstumsbeiträge und werden das BIP auch im weiteren Jahresverlauf stützen. Die Erholung im Bereich Beherbergung und Gastronomie geht von einem äußerst geringen Niveau aus, sodass das Vorkrisenniveau trotz der kräftigen Dynamik selbst 2023 noch nicht erreicht wird. Dazu trägt auch der Krieg in der Ukraine bei. Insbesondere Reisende aus Amerika und Asien werden europäische Destinationen meiden.

Preisschocks und Lieferengpässe

Die durch den Ukraine-Krieg und die darauffolgenden Sanktionen gegen Russland ausgelösten Preisschocks und Lieferengpässe führen zu erheblichen Verwerfungen in der Industrie. Trotz der sehr guten Auftragslage wird die Wertschöpfung in der Herstellung von Waren 2022 lediglich stagnieren, weil Energie und Vorprodukte sehr teuer sind und teilweise nicht geliefert werden können. Somit entfällt das Wirtschaftswachstum 2022 in der Höhe von 3,9% vollständig auf den Bereich der Dienstleistungen. Der private Konsum wird sich aufgrund des starken Anstiegs der Verbraucherpreise (um knapp 6% im Jahresdurchschnitt 2022) zwar deutlich schwächer entwickeln als in der letzten WIFO-Prognose vom Dezember 2021 unterstellt. Unter der Annahme, dass zur Eindämmung der COVID-19-Pandemie nun auf gelindere Mittel als strikte Lockdowns zurückgegriffen wird, wird der private Konsum 2022 allerdings ein höheres Niveau erreichen als im Vorjahr.

Positive Entwicklung des Arbeitsmarktes

Der heimische Arbeitsmarkt befindet sich derzeit in einer Phase der Hochkonjunktur. Die Arbeitslosigkeit ist geringer, die Beschäftigung höher als vor Ausbruch der COVID-19-Pandemie. Nicht zuletzt aufgrund von Rekrutierungsschwierigkeiten dürften Industrieunternehmen verstärkt versuchen, Personal durch Kurzarbeit im Betrieb zu halten. Somit werden die Arbeitslosigkeit und die Beschäftigung schwächer auf den Ukraine-Konflikt reagieren als die Produktion, die Arbeitslosenquote wird 2022 auf 6¾% sinken. Zudem wird der hohe Arbeitskräftebedarf im Zusammenwirken mit der sehr hohen Inflation 2023 zu einem kräftigen Anstieg der Pro-Kopf-Löhne um knapp 5% führen.

Die Fiskalpolitik bleibt im Prognosezeitraum expansiv. Zwar laufen die krisenbedingten Unterstützungsmaßnahmen mit dem Abklingen der Pandemie aus, was zu einer deutlichen Entlastung des Staatshaushaltes führt. Allerdings verstärken die schrittweise Absenkung der Einkommensteuertarife und andere Entlastungsmaßnahmen in beiden Prognosejahren die Einkommenszuwächse der privaten Haushalte. Die Europäische Zentralbank strafft ihren geldpolitischen Kurs etwas. In Österreich werden zudem die makroprudenziellen Vorgaben für die Kreditvergabe verschärft.