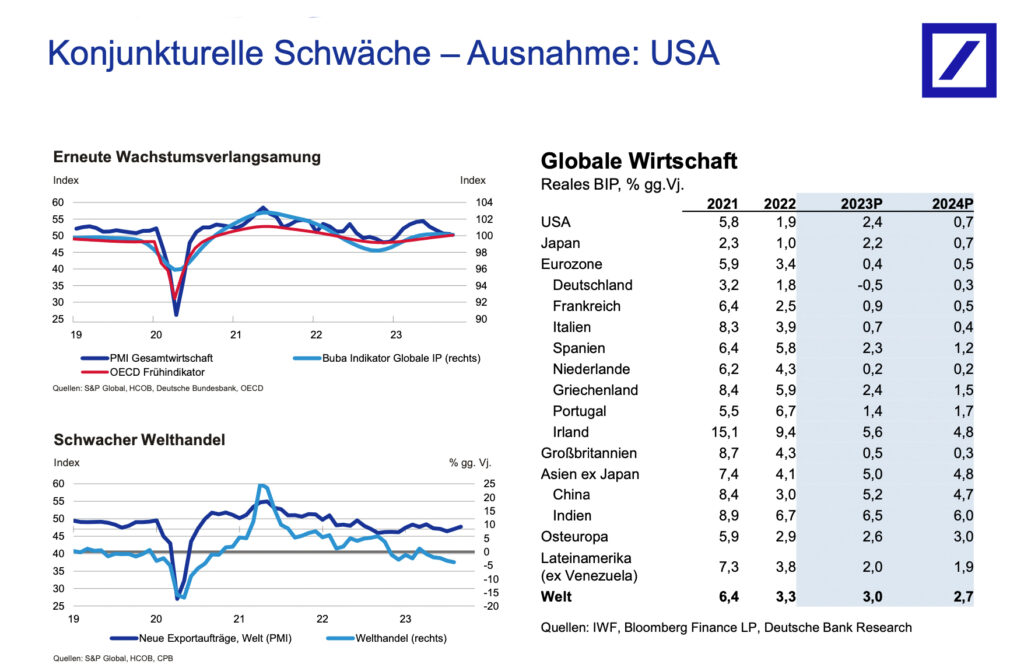

Unterschiedliche Rezessionsgefahren und Poly-Herausforderungen belasten das Wachstum nachhaltig. „Nach dem leichten BIP-Rückgang in Q3 erwarten wir mehr oder weniger Stagnation bis Mitte 2024. Die Abwärtsrisiken haben zugenommen“, verdeutlicht Stefan Schneider, Chief German Economist der Deutschen Bank, beim „Ökonomischen Ausblick“ des Bankenverbands zur aktuellen Entwicklung.

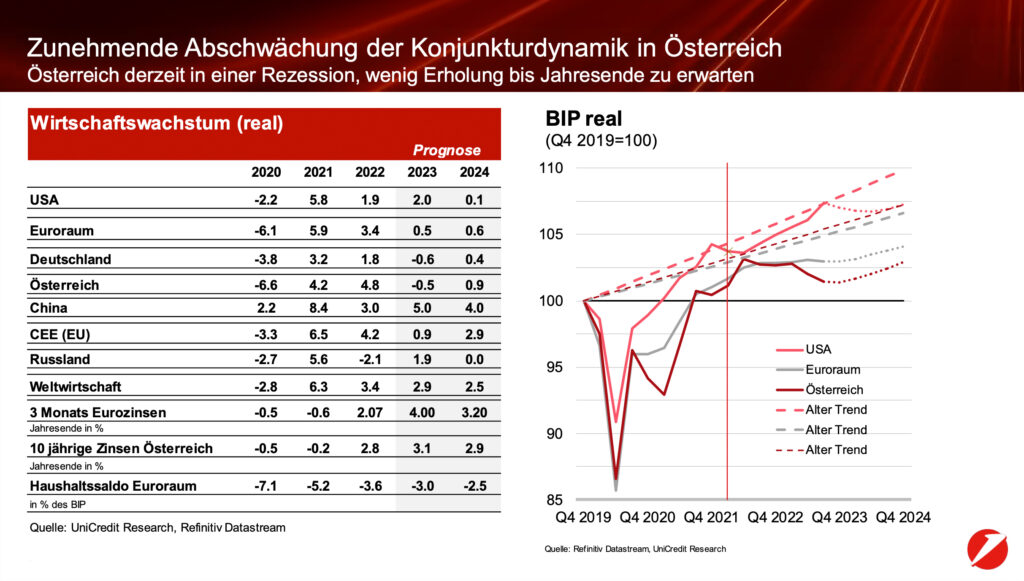

Stefan Bruckbauer, Chefvolkswirt der UniCredit Bank Austria, zeichnet für Österreich ein ähnliches Bild: „Wir erwarten vorläufig kein Ende der Rezession im 4. Quartal 2023, aber auch keinen weiteren Einbruch. Für 2024 dürfen wir mit vorsichtigem Optimismus eine langsame Erholung erwarten.“

Der Blick in die Welt zeigt ein differenziertes Bild: China leidet an den langfristigen wirtschaftlichen Auswirkungen der COVID-Pandemie. Die Maßnahmen während der Pandemie haben bei Konsumenten und Investoren zu einer nachhaltigen Verunsicherung geführt und stellen uns vor die Frage, ob sich China zum neuen Sorgenkind entwickelt.

Die USA verzeichnet hingegen dank eines robusten privaten Verbrauchs ein Wachstum von 4,9 % im 3. Quartal 2023. Das bedeutet eine deutliche Beschleunigung gegenüber dem 2. Quartal.

„Die US-Wirtschaft könne ein ‚Soft Landing‘ erwarten. Eine dennoch mögliche Rezession wäre kurz und nicht sehr tief“, analysiert Stefan Schneider.

Entwicklung in Österreich

Zur aktuellen Entwicklung in Österreich betont Stefan Bruckbauer: „Die Konjunktur in Österreich hat sich über den Sommer nochmals deutlich abgekühlt und befindet sich nun in einer Rezession. Die Gründe dafür sind das Ende der Erholung nach der Pandemie, die Schwäche Chinas, der Realeinkommensschock in Österreich aufgrund höherer Inflation und die restriktive Geldpolitik mit negativen Wirkungen auf Investitionen und den privaten Konsum.“

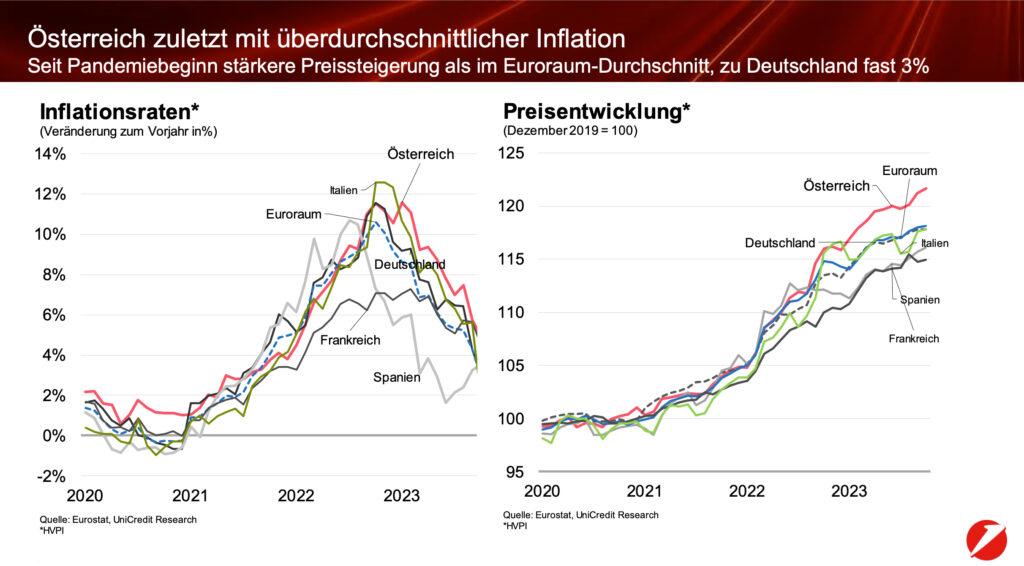

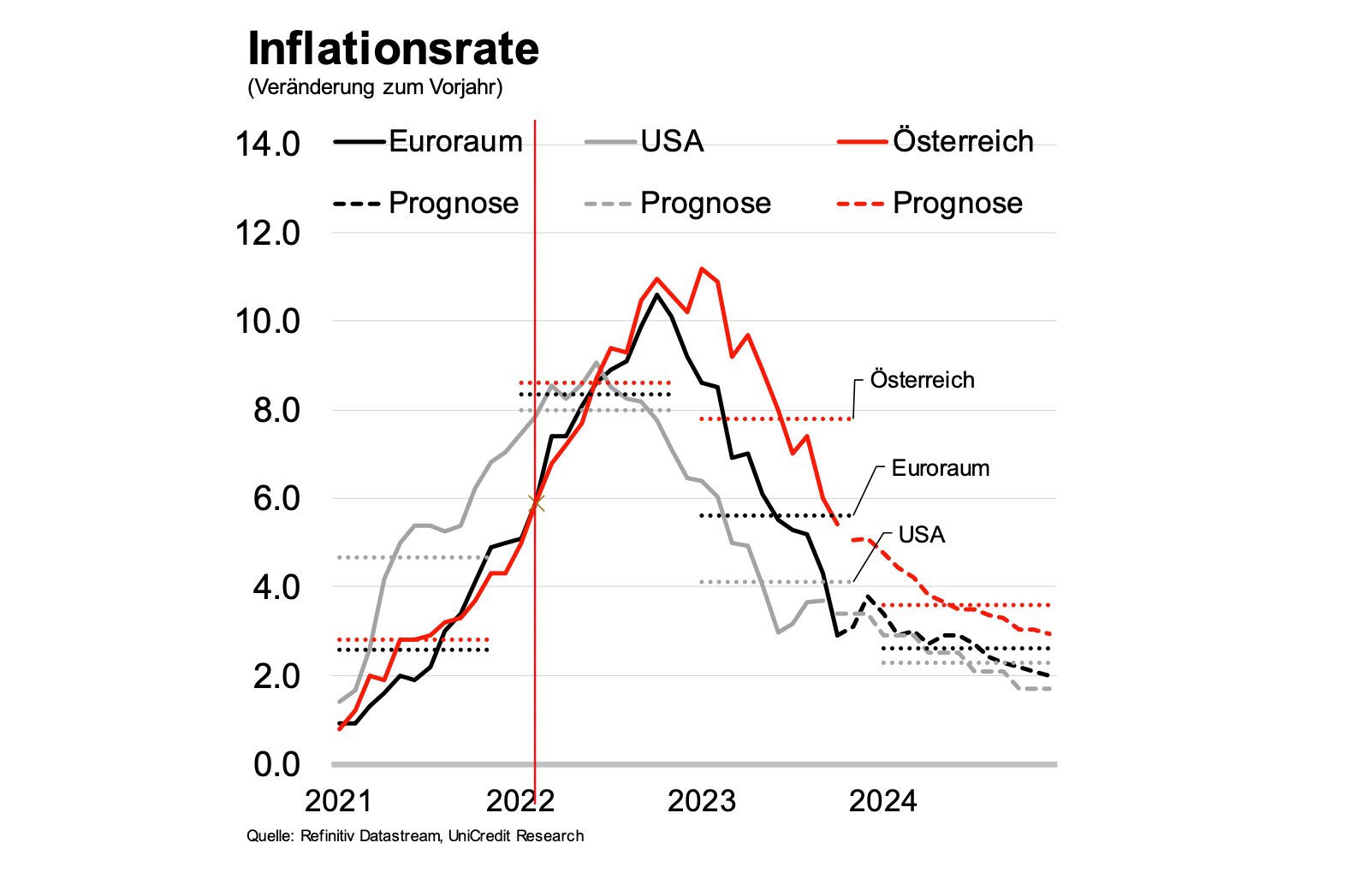

Die Inflation bleibt in Österreich noch hoch und höher als im Euroraum. Nicht alle Kostenerhöhungen sind bereits bei den Verbrauchern angekommen. Man sieht jedoch eine sinkende Tendenz und darf erwarten, dass die Inflation Ende 2024 3 % erreicht. Die Inflation wird allerdings weiterhin im Durchschnitt immer noch höher liegen.

Stefan Schneider erwartet für Europa, dass die Inflation mittelfristig eher über als unter 2 % liege: „Ein nachlassendes Arbeitsangebot, fehlende Kapazitäten bei Dienstleistungen, höhere Energiepreise aufgrund der angestrebten Klimaneutralität und strukturell höhere Fiskaldefizite sind die Gründe für diese Entwicklung.“

Wachstum erwartet

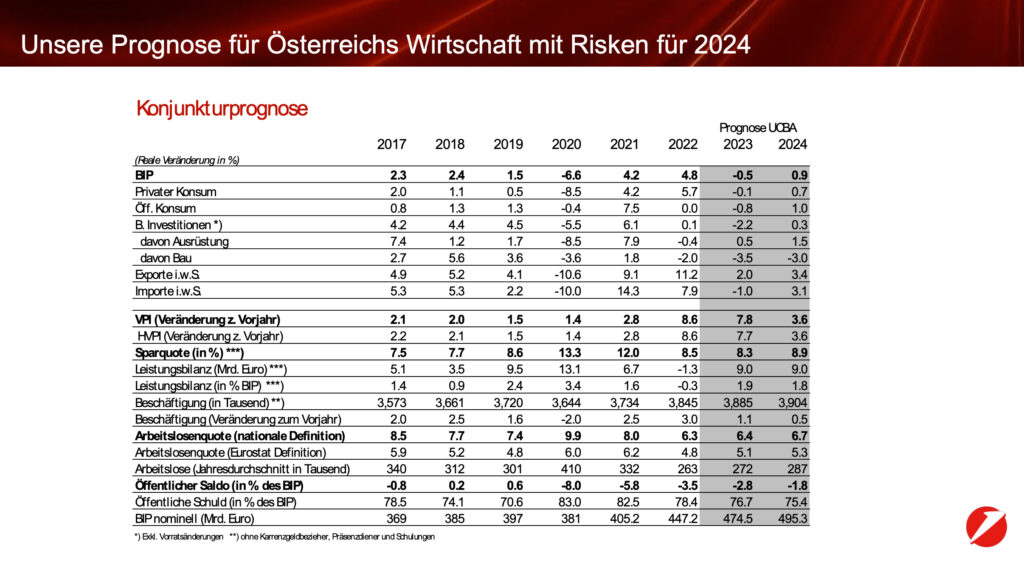

„Zu den Risken und Unsicherheiten für 2024 zählen die Unklarheit in der Geopolitik, die Energiepreisentwicklung, die Reaktion der Haushalte und die Geldpolitik. Daher können wir für 2024 kein reales Wachstum über 1 % für Österreich erwarten“, unterstreicht Stefan Bruckbauer und ergänzt:

„Positive Indikatoren sind die voraussichtlich sinkende Inflation im kommenden Jahr und das aufgrund der Rezession zu erwartende Ende des Zinsanstiegs.“

Zinssenkung ab Mitte 2024

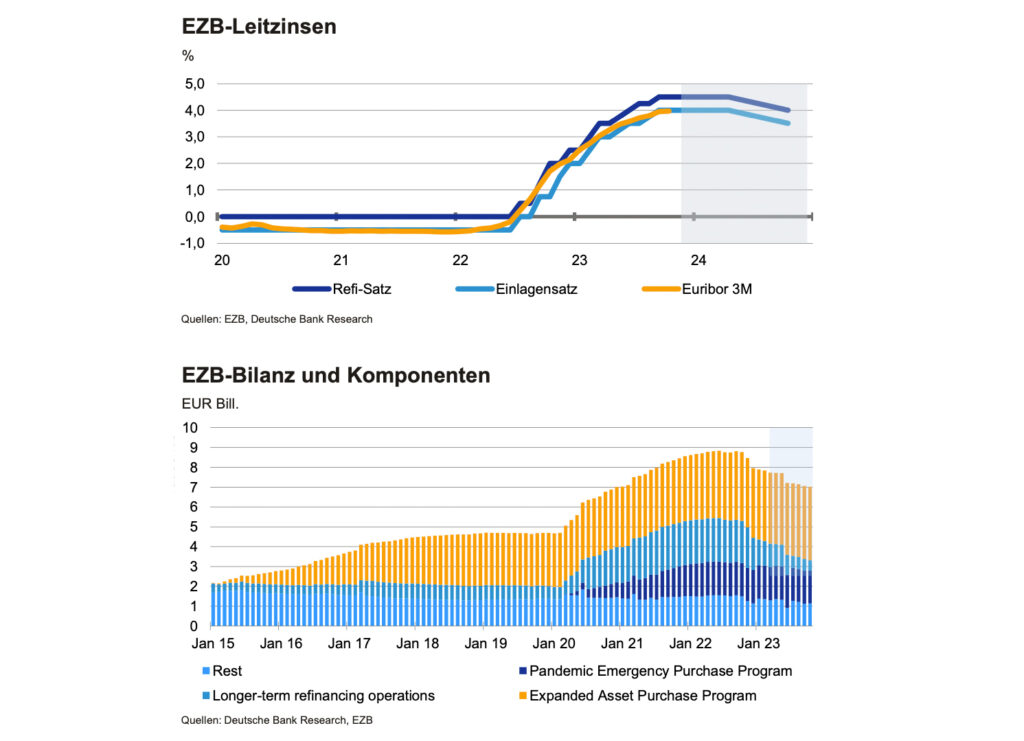

Stefan Schneider erwartet eine erste Zinssenkung aufgrund der Wachstumsrisiken und rückläufiger Inflation bereits im Juni 2024. „Der Einlagensatz dürfte bei 4 % seine Spitze erreicht haben. Die Konjunkturschwäche, die schneller als erwartet sinkende Inflation und engere Finanzmarktbedingungen setzen die Grenzen. Ab Juni 2024 können wir mit einer Zinssenkung auf 2,5 % im Q4 2025 rechnen.“

Sowohl die österreichische als auch die europäische Wirtschaft stehen vor komplexen und neuen Herausforderungen und strukturellen Veränderungen. Die wachsende Bedeutung der Geopolitik verunsichert und die zurückhaltende Investitionsstimmung bremst. Das Superwahljahr 2024 bringt weitere Fragezeichen.

„Dennoch dürfen wir optimistisch in das kommende Jahr sehen, das einen sanften Aufschwung verspricht“, fasst Gerald Resch, Generalsekretär des Bankenverbands, abschließend zusammen.