Für Österreichs Regionalbanken, die hierzulande mehr als 90 Prozent der Bankinstitute umfassen, war 2024 erneut ein starkes Jahr. Vor allem das weiterhin sehr hohe Niveau beim Zinsüberschuss hat die Ergebnisse angetrieben.

Dass sich die Situation jedoch gravierend geändert hat, verdeutlicht das zeb-eigene Simulationsmodell, basierend auf den Daten von 357 Regionalbanken: Der Rückenwind der vergangenen Jahre lässt spürbar nach – steigende Risikokosten, sinkende Zinsmargen und ein anspruchsvolles wirtschaftliches Umfeld verändern die Spielregeln.

„Wir sehen, dass die Institute insgesamt solide aufgestellt sind, doch die bisherigen Erfolgsmodelle müssen adaptiert werden. Daher gilt es, jetzt die kommenden Jahre aktiv zu gestalten und strategische Weichenstellungen vorzunehmen“, erörtert Michaela Schneider, Partnerin bei zeb.Austria.

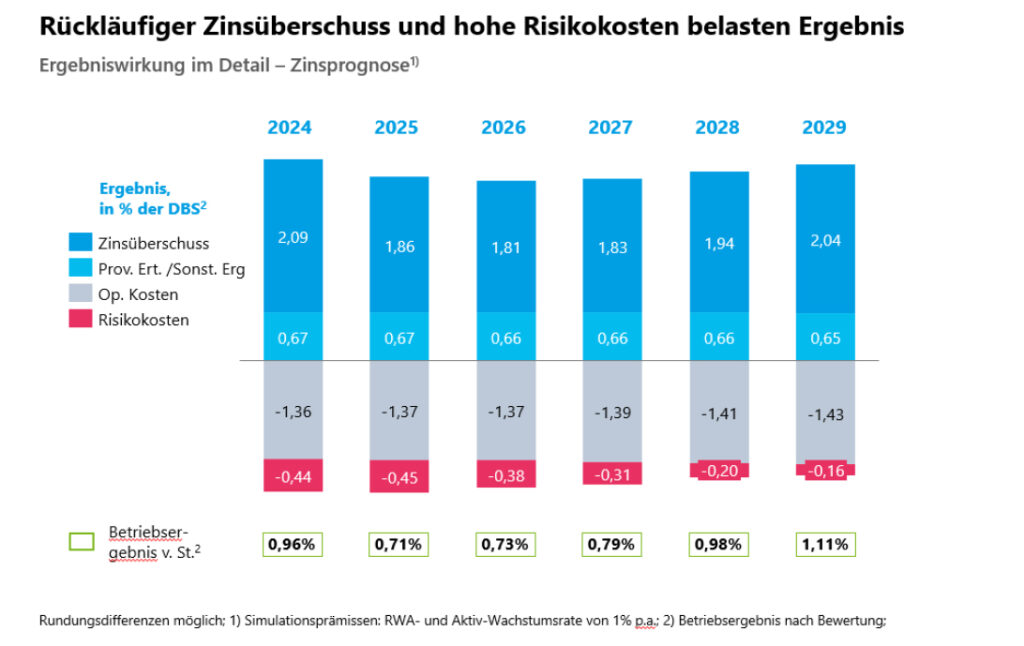

Schwächeres Zinsergebnis drückt auf die Erträge

Die sehr guten Ergebnisse der Jahre 2023 und 2024 waren vor allem dem günstigen Marktumfeld geschuldet. Steigende Zinsen sorgten für hohe Erträge, während Kosten und Risiken vergleichsweise stabil blieben. Das Jahr 2025 war neben sinkenden Zinsmargen geprägt von steigenden Insolvenzen und geopolitischen Unsicherheiten.

All das hat die Ertragslage belastet und wird auch in den kommenden Jahren das Betriebsergebnis der Banken schmälern. Auf Basis der Zinsprognosen erwarten die Experten der zeb erst ab 2028 eine deutliche Erholung beim Zinsüberschuss und damit verbunden beim Betriebsergebnis der Banken.

Höhere Risikokosten als Herausforderung

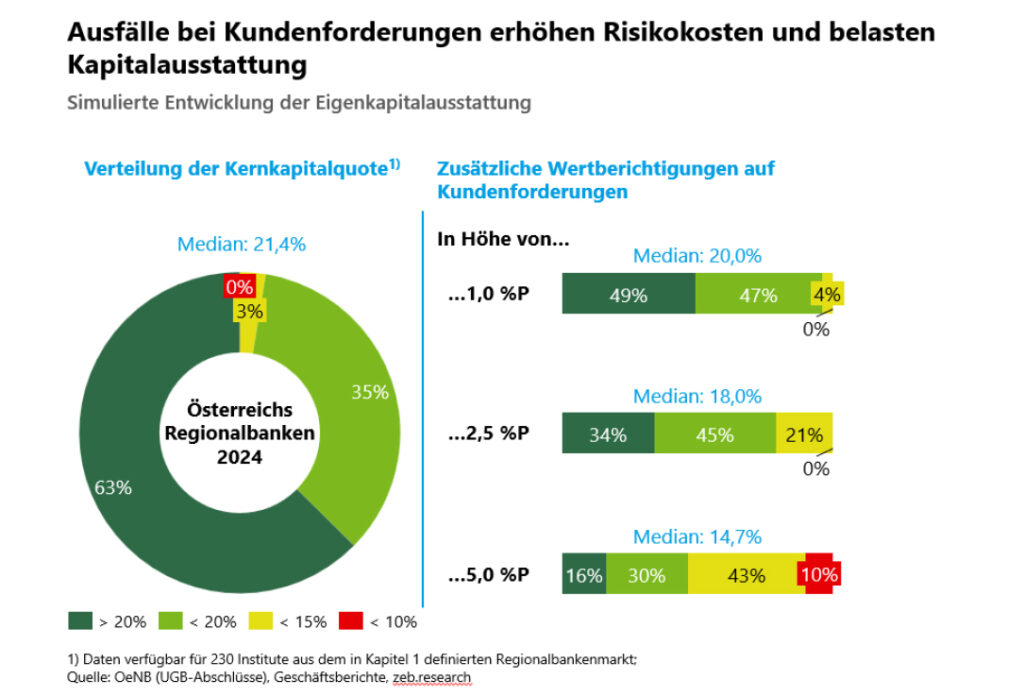

Die steigende Zahl der Unternehmensinsolvenzen – vor allem in der Bau- und Immobilienbranche – hat die Banken besonders belastet. Da sich Regionalbanken überwiegend aus Kundeneinlagen und nicht über den Kapitalmarkt refinanzieren, treffen sie wirtschaftliche Abschwünge besonders direkt.

„Ein weiterer Ausfall von Kundenforderungen würde die Risikokosten erheblich erhöhen und hätte auch negative Auswirkungen auf die Kapitalausstattung der Banken“, erklärt Andreas Sumper, Managing Partner bei zeb.Austria.

Der Simulation folgend würde bei einem zusätzlichen Anstieg der Wertberichtigungen um 5 Prozentpunkte die Kernkapitalquote von 21,4 Prozent (2024 im Median) auf 14,7 Prozent zurückgehen. Die Mehrheit von rund 53 Prozent der untersuchten Banken hätte dann eine Kernkapitalquote von weniger als 15 Prozent, 2024 lagen 97 Prozent der österreichischen Regionalbanken oberhalb einer Kernkapitalquote von 15 Prozent.

„Um ihr Wachstum mit Eigenkapital zu unterlegen, müssen Österreichs Regionalbanken Gewinne schreiben. Fällt das Betriebsergebnis unter die Marke von 0,5 Prozent, so fehlt der Bank die eigenständige Refinanzierungskraft um das RWA-Wachstum (risikogewichtete Aktiva) mit Eigenkapital zu unterlegen“, unterstreicht Andreas Sumper.

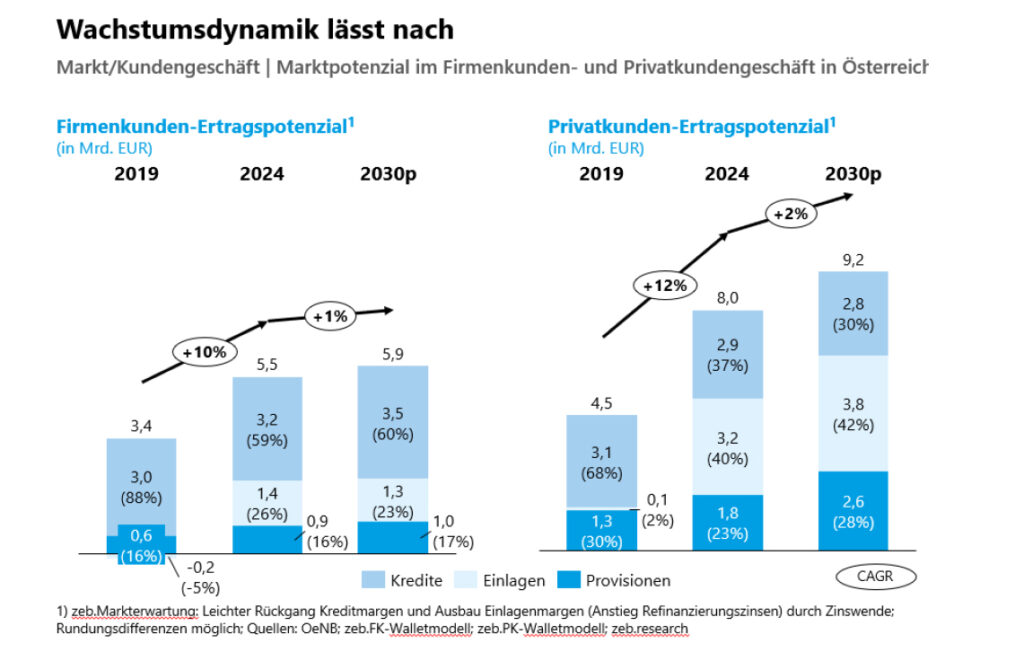

Nachlassende Wachstumsdynamik erfordert klare strategische Entscheidungen

Insgesamt betrachtet sind Österreichs Regionalbanken solide aufgestellt. Vor allem die Eigenkapitalausstattung ist derzeit noch ausreichend. Dennoch wird die Zukunft herausfordernd.

Das Wachstum des Ertragspotenzials im Firmenkunden- als auch im Privatkundengeschäft wird bis 2030 deutlich geringer ausfallen als in der Periode von 2019 bis 2024. Nicht zuletzt auch deshalb, weil das Wirtschaftswachstum in den kommenden Jahren nur schwach positiv bleiben wird.

„Angesichts der kommenden Herausforderungen und der nachlassenden Wachstumsdynamik sind die Banken besonders gefordert, um ihre Ertragssituation zu verbessern. Dazu braucht es klare strategische Entscheidungen, die rasch umgesetzt werden. Eine widerstandsfähige Regionalbank muss sich durch Ertragsoptimierung, ein effizientes Betriebsmodell sowie den Aufbau einer ganzheitlichen Steuerung auszeichnen“, ergänzt Michaela Schneider

Die aktuelle Regionalbankenstudie Österreich der zeb.Austria, die alljährlich durchgeführt wird, identifiziert drei zentrale Handlungsfelder:

- Markt / Kundengeschäft: unter anderem Differenzierung der Betreuungsmodelle, Optimierung der Kundensegmentierung, Optimierung der Filialnetze, KI-unterstütztes Digital Marketing & CRM, Smart Pricing im Kredit- und Einlagengeschäft

- Betriebsmodell: unter anderem Prozessvereinfachung und Digitalisierung im End-to-End-Bereich (E2E), Cloud- und Plattform-Architektur als Backbone, eine Stärkung der operativen Resilienz und Drittparteiensteuerung, datengetriebene Operating Models und KI-gestützte Steuerung

- Steuerungsmodell: Zinsergebnisplanung und Steuerung, ESG in der Risikosteuerung und Transitionsplanung, Risikokultur und interne Governance, Anti-Korruptions- und Geldwäsche-Maßnahmen wie das EU Anti-Money-Laundering Paket