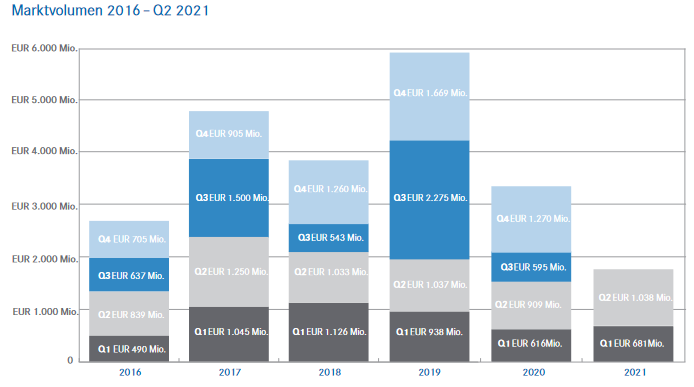

Marktvolumen

Der österreichische Immobilieninvestmentmarkt erfreute sich auch im 2. Quartal 2021 einer regen Transaktionstätigkeit und belegt weiter seine Krisenresistenz. Nach einem bereits guten Auftakt des Investmentmarktes im 1. Quartal mit einem Volumen von ca. EUR 680 Mio. konnte im 2. Quartal nochmals deutlich Fahrt aufgenommen und ein Transaktionsvolumen von ca. EUR 1 Mrd. erreicht werden.

Es ist davon auszugehen, dass sich diese positive Entwicklung des Marktes auch in den Folgequartalen fortsetzen wird, da die pandemiebedingten Einschränkungen, welche das Transaktionsgeschäft in den letzten Monaten deutlich erschwert und teils verzögert haben, weniger werden und das im Vorjahr nicht investierte Kapital zusammen mit der Tranche für 2021 veranlagt werden muss.

“Mit fast einer Milliarde Euro Transaktionsvolumen trotz Lockdowns und wirtschaftlicher Verunsicherung war das zweite Quartal ein ausgesprochen vielversprechendes Signal für die weitere Entwicklung des Investmentmarkts. Wir rechnen damit, dass die starke Performance auch im zweiten Halbjahr anhalten wird”, meint Franz Pöltl, geschäftsführender Gesellschafter der EHL Investment Consulting.

Entwicklung der unterschiedlichen Asset-Klassen

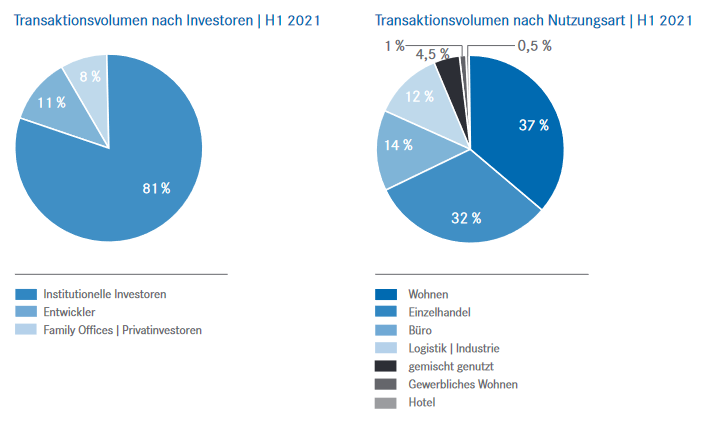

Die starke Sicherheitsorientierung der Investoren hat sich auch im 2. Quartal des Jahres fortgesetzt und zu einer hervorragenden Performance, insbesondere der Assetklassen geführt, die den Investoren eine hohe Sicherheit bieten können. Verzerrt wird dieses Bild von einer außerordentlichen Großtransaktion der Crédit Agricole, welche 45 % der Anteile an der Shopping City Süd von Unibail-Rodamco-Westfield erworben und somit den Anteil des Einzelhandelsvolumens deutlich gehoben hat (Q1 4 % / Q2 51 %).

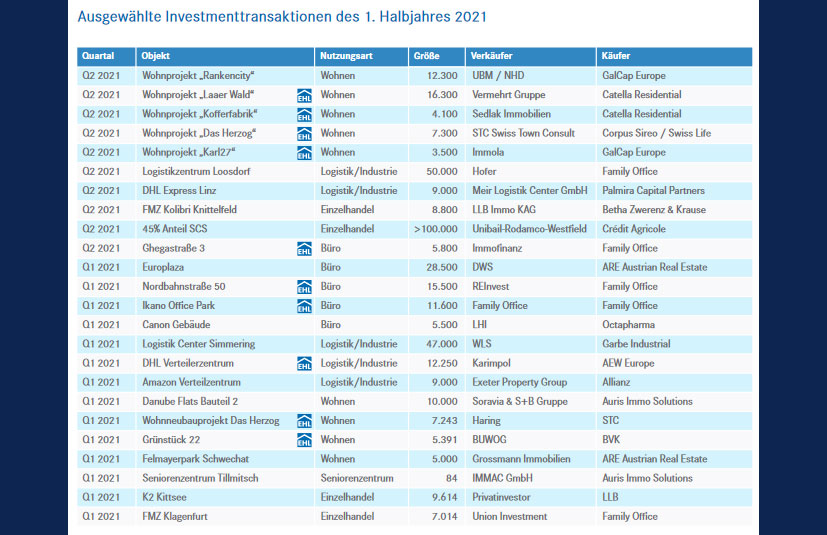

Gemessen an der Anzahl der Transaktionen sind institutionelle Wohnprojekte weiterhin Investors Darling und entsprechend hoch im Kurs. Das zeigen auch die von EHL vermittelten Wohnprojekte „Laaer Wald“, „Kofferfabrik“ und „Das Herzog“ ganz deutlich, die allesamt im Rahmen von Forward Deals an institutionelle Investoren veräußert wurden. In Summe belief sich der Anteil institutioneller Wohnprojekte im ersten Halbjahr 2021 auf rd. 37 % und war über beide Quartale hinweg stabil (Q1 37 % / Q2 37 %).

Im sonst so starken Top-Bürobereich konnten im 2. Quartal keine nennenswerten Großtransaktionen verzeichnet werden, hier befinden sich im Moment einige Transaktionen in Abwicklung, welche aber erst im 2. Halbjahr aufscheinen werden.

Die Nachfrage im Logistikbereich ist derzeit auf Rekordniveau und es befinden sich aktuell einige Transaktionen in Vorbereitung bzw. Abwicklung. Nach den Verkäufen des Amazon-Verteilzentrums im 23. Bezirk Wiens an die Allianz sowie das von EHL vermittelte DHL-Verteilzentrum in Hagenbrunn an AEW Europe wurde im 2. Quartal das DHL Verteilzentrum in Linz an Palmira veräußert. Der Anteil von Logistiktransaktionen am Gesamtmarkt beträgt im ersten Halbjahr 2021 knapp 12 % (Q1 22 % / Q2 2 %).

„Sicherheit steht für Investoren weiterhin an erster Stelle. Daher ist es nur folgerichtig, dass Wohnimmobilien, langfristig vermietete Büroobjekte und der boomende Logistiksektor besonders stark gesucht sind“, sagt dazu Franz Pöltl.

Investoren

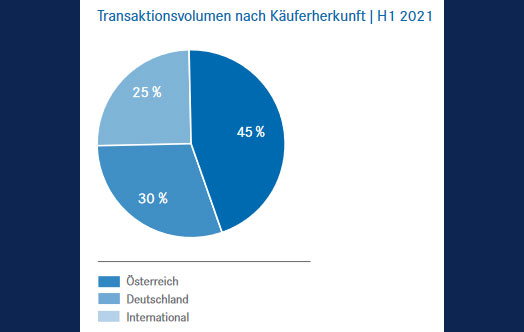

Die über Jahre hinweg kontinuierlich fortschreitende Internationalisierung des österreichischen Immobilieninvestmentmarkts ist auch nach Abschluss des 1. Halbjahres noch nicht zurückgekehrt. Auf Käuferseite waren im 1. Halbjahr mit Ausnahme des französischen Investors Crédit Agricole (Übernahme von 45 % Anteilen an der Shopping City Süd) und der südafrikanischen Collins Property Group, welche das OBI Portfolio erworben hat (in Summe 30 % des Gesamtvolumens) nahezu ausschließlich heimische Investoren (45 %) sowie Investoren aus Deutschland (25 %) vertreten.

Investoren außerhalb der DACH-Region sind derzeit zwar wieder aktiv, allerdings werden die ersten Abschlüsse dieser Investoren noch etwas Zeit benötigen.

Entwicklung der Renditen

Die Entwicklung der Renditen ist aktuell sehr diversifiziert zu betrachten. Weiterhin ist deutlich zu beobachten, dass der Abstand zwischen Spitzen- und Durchschnittsrenditen gestiegen ist. Hohe Sicherheit wird vom Markt mit exzellenten und teils noch weiter steigenden Preisen honoriert. Risiken werden hingegen stärker mit Abschlägen abgestraft.

Diese risikoaverse Stimmung des Marktes schlägt sich in einer gesteigerten Nachfrage insbesondere nach Wohnimmobilien, Top-Büroobjekten und Logistikimmobilien nieder. Im Wohnbereich liegt der Durchschnitt in Wien bei ca. 3,25 % bis 3,75 % für Objekte mit guter öffentlicher Verkehrsanbindung, teils auch darunter. Im Bürobereich liegen die Top-Renditen für Objekte in erstklassigen Lagen mit exzellenter öffentlicher Verkehrsanbindung, welche an Mieter mit bester Bonität langfristig vermietet sind, bei rund 3,00%. Bei älteren Objekten und kurzen Restlaufzeiten ist ein substantieller Renditeaufschlag zu beobachten.

Im Logistiksektor bewegen sich die Spitzenrenditen für innenstadtnah gelegene, langfristig vermietete Top-Objekte im Bereich der „last mile“ bei knapp unter 3,50 %. Im Bereich Einzelhandel zeigt sich weiterhin ein sehr diversifiziertes Bild. Der Verkauf des 45 %-Anteils an der Shopping City Süd belegt, dass nunmehr auch für überregional strahlende Einkaufszentren wieder eine Nachfrage gegeben ist, allerdings lassen sich die Renditen in diesem Bereich derzeit nur schwer abschätzen. Bei Fachmarktzentren mit starkem Lebensmittelanker liegen die Spitzenrenditen bei rund 5,00 % und tendieren weiter nach unten.

“Wir sehen gerade ein starkes Comeback der Investoren von außerhalb des deutschsprachigen Raums. Der Kauf von 45 Prozent an der SCS durch Crédit Agricole und eines großen OBI-Portfolios durch die südafrikanische Collins Property Group zeigt, wie attraktiv Österreich für Institutionelle auch im internationalen Vergleich ist”, so Franz Pöltl.

Ausblick

Die rege Transaktionstätigkeit sowie die große Anzahl an derzeit auch in Verhandlung befindlichen Transaktionen belegt die hohe Attraktivität und die gute Stimmung auf dem österreichischen Immobilieninvestmentmarkt.

Getrieben wird das Marktgeschehen weiterhin von der hohen Liquidität institutioneller wie auch privater Investoren die nach Veranlagung suchen. Die Erwartung einer noch länger anhaltenden Niedrigzinsphase, unattraktive Alternativveranlagungen im Bereich festverzinslicher Wertpapiere und beachtliche Risiken an den Aktienmärkten werden auch in den kommenden Monaten dazu beitragen, dass Immobilien im Anlagemix großer Investoren tendenziell noch weiter an Bedeutung gewinnen.

Aus heutiger Sicht wird für das Jahr 2021 ein Investitionsvolumen von rd. EUR 4,0 Mrd. erwartet, was einen spürbaren Anstieg im Vergleich zum Jahr 2020 darstellt und auch im Langzeitvergleich als Beleg für eine überdurchschnittlich hohe Transaktionstätigkeit zu sehen ist.