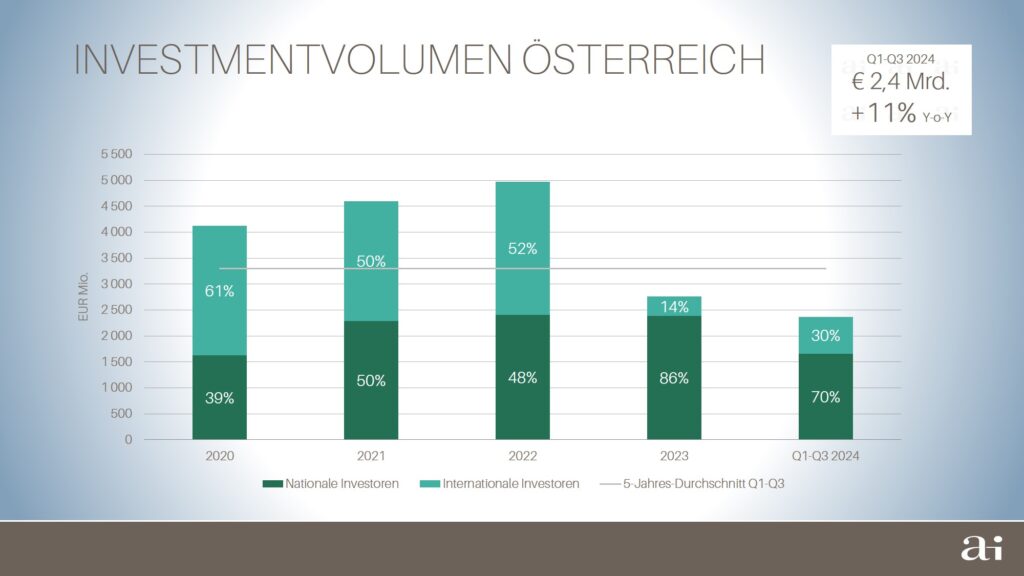

Der Immobilieninvestmentmarkt in Österreich zeigt im dritten Quartal 2024 ein deutliches Lebenszeichen und liegt mit einem Volumen von rund 1,1 Mrd. Euro etwa 11 % über dem Vorjahresquartal. Auch für das bisherige Jahresergebnis 2024 wird laut der aktuellen Arnold Immobilien Marktanalyse ein leichtes Plus von 11 % verzeichnet.

Private Investoren zeigen weiterhin großes Interesse an den derzeit angebotenen sehr hochwertigen Bestandsprodukten. Zusätzliche Dynamik kommt von den internationalen „Early Movers“. Eine wachsende Deal-Pipeline sowie die bereits bestätigten Transaktionen im vierten Quartal deuten auf eine nachhaltige Belebung des heimischen Investmentmarktes hin“, analysiert Markus Arnold, CEO von Arnold Immobilien.

Heimische Büroimmobilien im Fokus

Der Schwerpunkt der Investmenttransaktionen liegt im Jahr 2024 mit rund 50 % des Volumens auf Büroobjekten.

Im dritten Quartal 2024 verzeichnete zudem der Bereich Wohnen (Deal-Volumen ab 15 Mio. Euro) eine deutlich erhöhte Dynamik. Insbesondere österreichische Wohnimmobilien rücken aufgrund der aktuell sehr attraktiven Verkaufspreise zunehmend in den Fokus von internationalen Investoren.

„Der Großteil der abgeschlossenen Deals im Wohnsegment wurde durch ausländisches Kapital getätigt, wobei in den meisten Fällen mit Unterstützung durch lokale Investment-Management-Unternehmen angekauft wurde“, berichtet Martin Ofner, Leiter der Marktanalyse bei Arnold Immobilien.

Mittlerweile werden auch wieder Development-Projekte vor beziehungsweise in der Bauphase angekauft. Die Aussicht auf die sehr ausgedünnte Development-Pipeline im Bereich Wohnen und Büro steigert die Attraktivität von baureifen Entwicklungsprojekten, und Marktteilnehmer sind offenbar wieder bereit, in derartige Objekte zu investieren.

Stabile Spitzenrenditen in Österreich und der EU

Die Spitzenrenditen sind im Q3 2024, dem europaweiten Trend folgend, in allen Sektoren stabil geblieben.

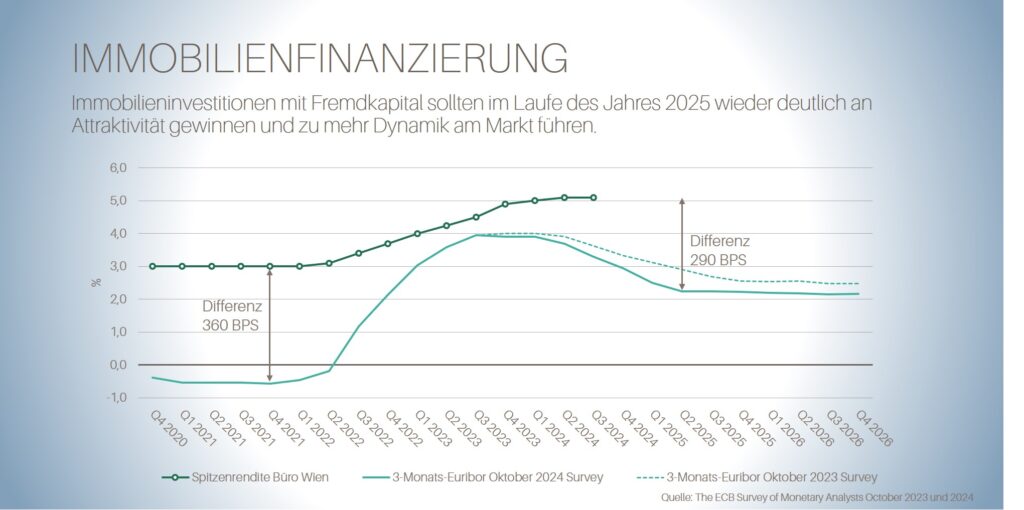

Die einzige Ausnahme bilden die Spitzenrenditen für mittel- bis großvolumige Wohninvestments in den Wiener Außenbezirken, die um 15 Basispunkte auf 4,65 % angestiegen sind. Die Spitzenrendite für Wiener Bürogebäude sowie Logistikimmobilien liegt unverändert bei 5,10 % und damit knapp unterhalb der durchschnittlichen Spitzenrenditen der 12 analysierten EU-Märkte, die sich bei 5,15 % beziehungsweise 5,25 % stabilisiert haben.

Rückkehr internationaler Käufer:innen

„Die anhaltende Nachfrage von privaten Investoren sowie die Rückkehr internationaler Käufer können als deutliches Zeichen der fortschreitenden Bodenbildung am österreichischen Investmentmarkt interpretiert werden“, meint Martin Ofner.

Nachdem der Anteil der internationalen Investoren am heimischen Transaktionsvolumen im Vorjahr den historischen Tiefstwert von nur rund 14 % erreicht hatte, wurden in den ersten drei Quartalen wieder 30 % des Gesamtvolumens durch ausländisches Kapital investiert. Private Käufer sind weiterhin mit fast 60 % des Transaktionsvolumens am Investmentmarkt dominant.

Insgesamt beweist der österreichische Investmentmarkt, dass zunehmend wieder großvolumige Deals möglich sind, wie zum Beispiel die bisher größte Transaktion des Jahres, dem Verkauf der noch nicht fertiggestellten vier Bauteile des Althan Quartiers an ein österreichisches Konsortium.

Verbesserung der makroökonomischen Rahmenbedingungen

Aus makroökonomischer Sicht werden die zukünftige Wirtschaftsentwicklung sowie die Entwicklung der Zinsen die bestimmenden Einflussgrößen für den Investmentmarkt im Jahr 2025 bilden.

In Bezug auf die Konjunktur 2025 in Österreich wird zu beobachten sein, ob die Herbstprognosen der österreichischen Wirtschaftsforschungsinstitute mit +0,8 % (IHS) und +1,0 % (WIFO) BIP-Wachstum zutreffend sind. Für Investoren wäre ein Ende der Rezession der österreichischen Wirtschaft ein dringend benötigtes Signal, um die Zuversicht hinsichtlich der Nachfrage auf den Nutzermärkten zu erhöhen.

Nach den im Herbst erfolgten deutlichen Leitzinsreduktionen der US-amerikanischen sowie der chinesischen Notenbank wird auch für die Eurozone ein ambitionierter Zinssenkungspfad wahrscheinlicher. Auf Basis der aktuellen „ECB Survey of Monetary Analysts“ vom Oktober 2024 wird zum Jahresende ein 3-Monats-Euribor von rund 2,95 % erwartet. Ab dem Q2 2025 wird dieser Zinssatz mit rund 2,25 % prognostiziert, was rund 0,65 %-Punkte unterhalb des noch vor einem Jahr erwarteten Niveaus liegt.

Wachsende Investitionsdynamik

Eine wachsende Deal-Pipeline sowie die bereits bestätigten Transaktionen im laufenden Q4 2024 geben Grund zur Annahme, dass die Zahlen des Vorjahres in Bezug auf das Investmentvolumen deutlich übertroffen werden könnten.

Attraktive Angebotspreise mit der Aussicht auf Renditesteigerungen durch zukünftig realisierbare Mietsteigerungen insbesondere in den Bereichen Wohnen und Büro, kombiniert mit sinkenden Finanzierungskosten, bringen die Kaufpreiserwartungen von Käufern und Verkäufern mittlerweile wieder deutlich näher zusammen.

Es ist zu erwarten, dass die aktuellen Niveaus der Spitzenrenditen noch bis Mitte 2025 annähernd stabil bleiben werden. In enger Abhängigkeit zu der Entwicklung der makroökonomischen und geopolitischen Rahmenbedingungen ist erst ab dem zweiten Halbjahr 2025 von signifikanten Renditekompressionen, angeführt von den Segmenten Wohnen und Logistik, auszugehen.