Internationale politische Instabilität, das schleppende europäische Wirtschaftswachstum und erhöhte Regulatorik zählen zu den Hauptherausforderungen für die europäische Immobilienbranche im kommenden Jahr.

Das zeigt die aktuelle Studie „Emerging Trends in Real Estate 2025“, die jährlich von PwC in Kooperation mit dem Urban Land Institute (ULI) veröffentlicht wird. Der Report beleuchtet die wichtigsten Herausforderungen und Trends von über 1.100 befragten Immobilien-Fachleuten aus ganz Europa, einschließlich Investor:innen, Bauträger:innen, Kreditgeber:innen und Berater:innen.

Schlüsselthemen der Branche

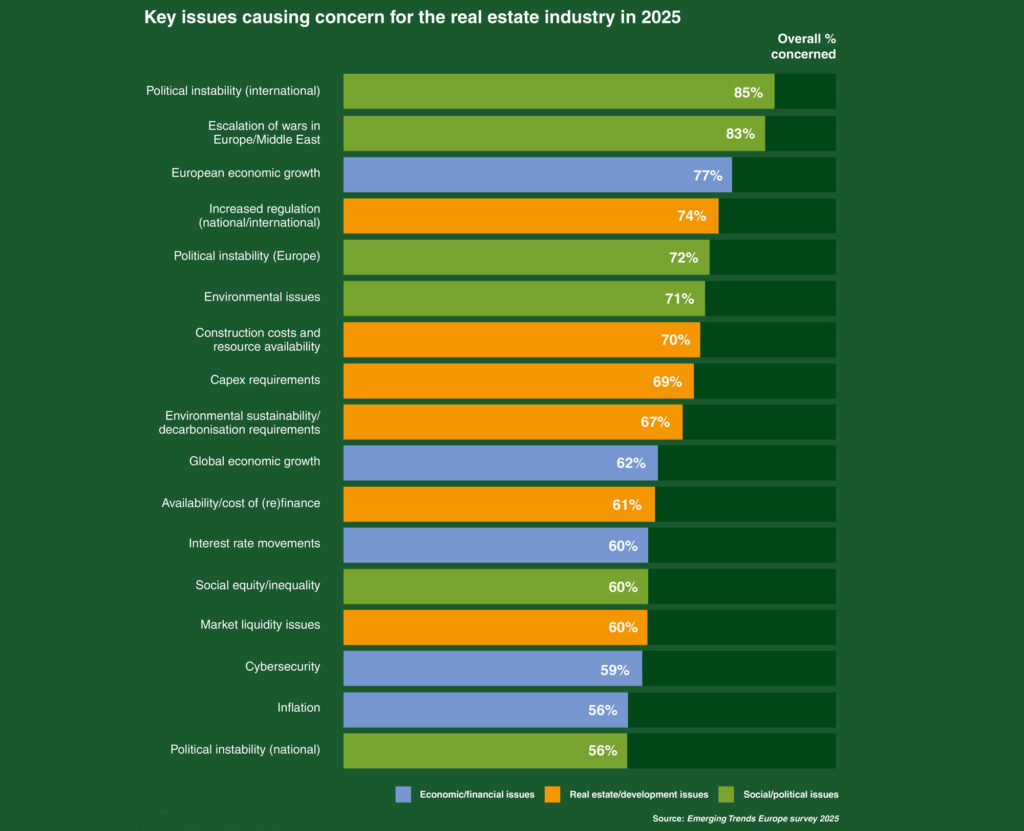

Für 85 Prozent der Befragten stellt die politische Instabilität auf internationaler Ebene die aktuell größte Herausforderung für den Immobiliensektor dar, gefolgt vom fragilen europäischen Wirtschaftswachstum (77 Prozent) und erhöhter Regulatorik (74 Prozent).

Trost schöpfen die Akteure des europäischen Immobiliensektors zweifellos aus einem günstigeren Zinsumfeld als in den Vorjahren.

„Die Sturmwolken höherer Zinssätze und Inflation haben nachgelassen. Allerdings rücken nun verstärkt Sorgen um geopolitische Themen in Verbindung mit Wirtschaftswachstum in den Fokus. Trotz Herausforderungen ist die Stimmung in der Immobilienbranche positiver als im vergangenen Jahr. Es herrscht vorsichtiger Optimismus. Die Markterholung könnte jedoch nur schrittweise und langsam voranschreiten“, resümiert Marius Richter, Real Estate Leader bei PwC Österreich, die aktuelle Lage am europäischen Immobilienmarkt.

Alternative Sektoren als Wachstumstreiber

Vor dem Hintergrund wirtschaftlicher Unsicherheiten richten Investor:innen ihren Blick zunehmend auf alternative Sektoren wie Rechenzentren, moderne Energieinfrastrukturen oder Logistikzentren, die sich durch eine hohe Resilienz gegenüber konjunkturellen Schwankungen auszeichnen.

„Die verstärkte Fokussierung auf alternative Sektoren wie Rechenzentren und neue Energieinfrastrukturen verdeutlicht das Ziel der Investor:innen, in zukunftssichere Bereiche zu investieren. Diese Segmente bieten nicht nur vielversprechende Renditen, sondern fördern zugleich die digitale Transformation und nachhaltige Entwicklung – ein entscheidender Vorteil für langfristige Investitionsstrategien“, erörtert Birgit Kraml, Vorsitzende des Urban Land Institute Österreich und Partnerin bei DLA Piper.

Europäische Investitionsstandorte

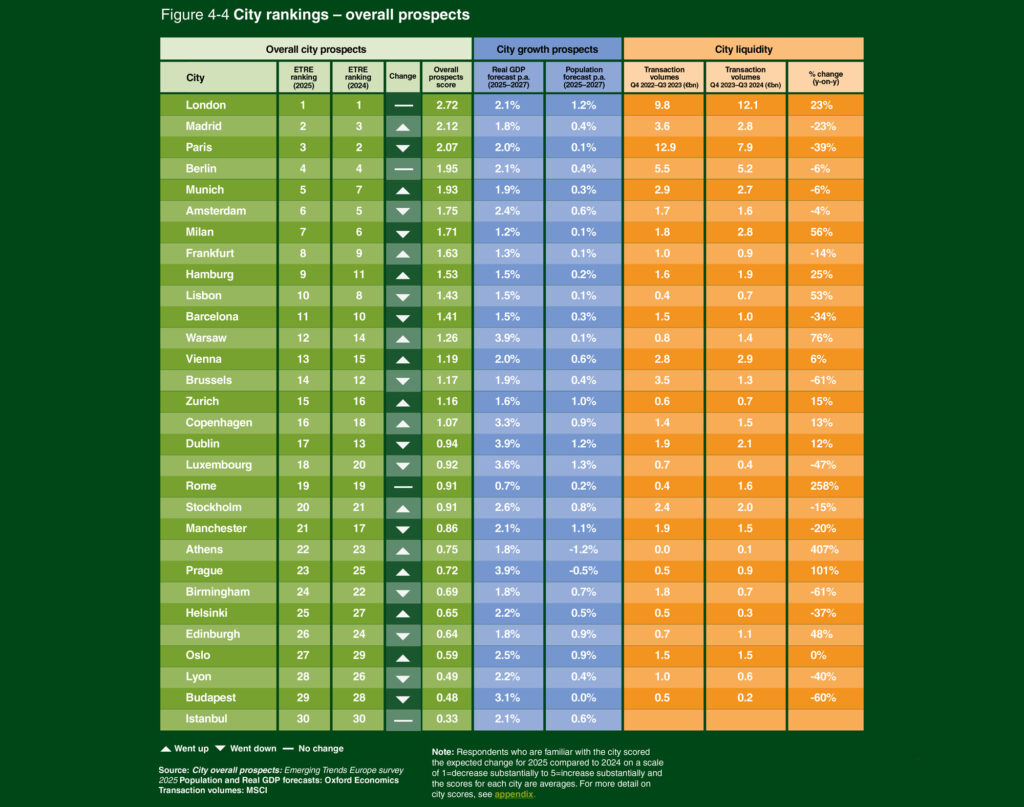

Wie in den Vorjahren beinhaltet die Studie ein Ranking, das auf der Einschätzung der befragten Immobilienmanager:innen zu den attraktivsten europäischen Investitionsstandorten basiert. Berücksichtigt werden unter anderem die Zukunftsaussichten der Städte in puncto Rendite und Entwicklung.

London (1), Madrid (2) und Paris (3) sind die Spitzenreiter unter den europäischen Investitionsstandorten und zeigen, dass Investor:innen nach wie vor auf Standorte setzen, die trotz wirtschaftlicher Unsicherheit langfristige Stabilität bieten.

Diese Stabilität ist auch auf die geringe Leerstandsquote und eine starke Nachfrage nach Büroflächen zurückzuführen. Vier der zehn beliebtesten Städte befinden sich in Deutschland – Berlin (4), München (5), Frankfurt (8) und Hamburg (9) – was das anhaltende Interesse an Investitionen und Entwicklungen im Land trotz schwächerer wirtschaftlicher Aussichten widerspiegelt.

Wien belegt Rang 13 und verbesserte sich somit um zwei Plätze gegenüber dem Vorjahr.

ESG und Künstliche Intelligenz (KI)

ESG bleibt mit Blick auf die kommenden Jahrzehnte ein entscheidender Pfeiler in der Investitionsstrategie. Die befragten europäischen Immobilienexpert:innen zählen ESG-Themen weiterhin zu den bedeutendsten Einflussfaktoren für den Immobilienmarkt.

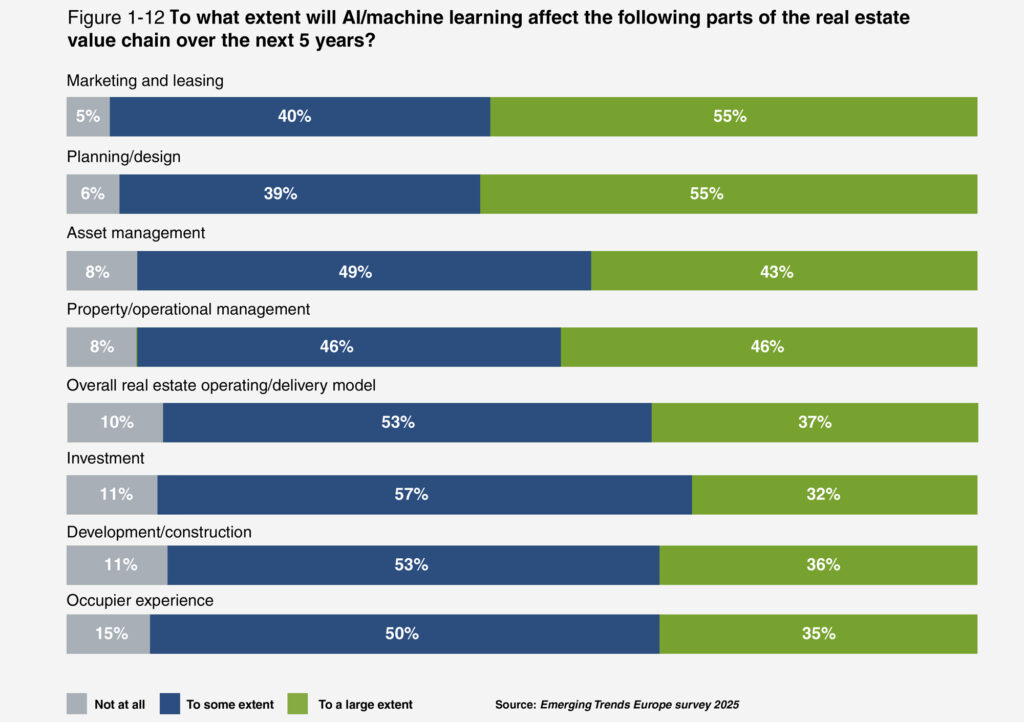

Gleichzeitig gewinnt Künstliche Intelligenz zunehmend an Relevanz: 85 % der Fachleute erwarten, dass KI in den nächsten fünf Jahren einen spürbaren Einfluss auf sämtliche Bereiche der Branche haben wird. Besonders im Hinblick auf Effizienzsteigerungen und Kostensenkungen sehen sie großes Potenzial.

Mehr Informationen zur vollständigen Studie finden Sie hier.