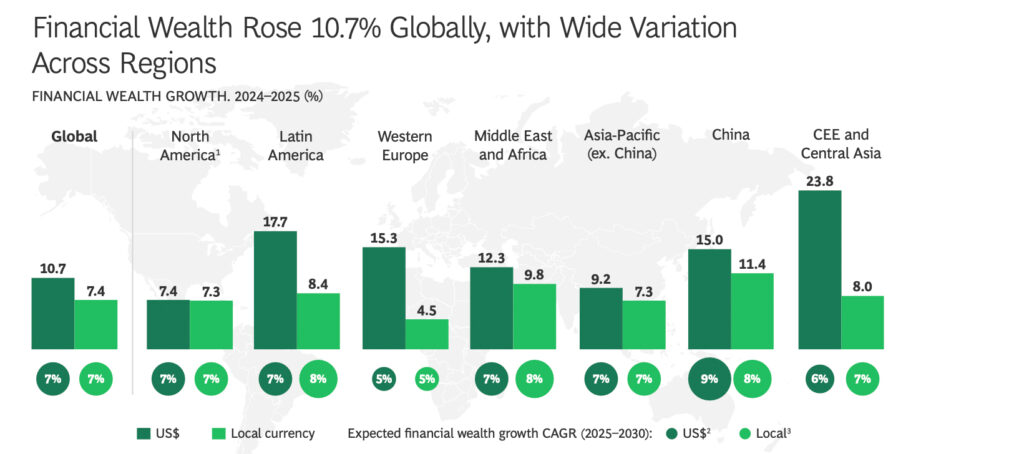

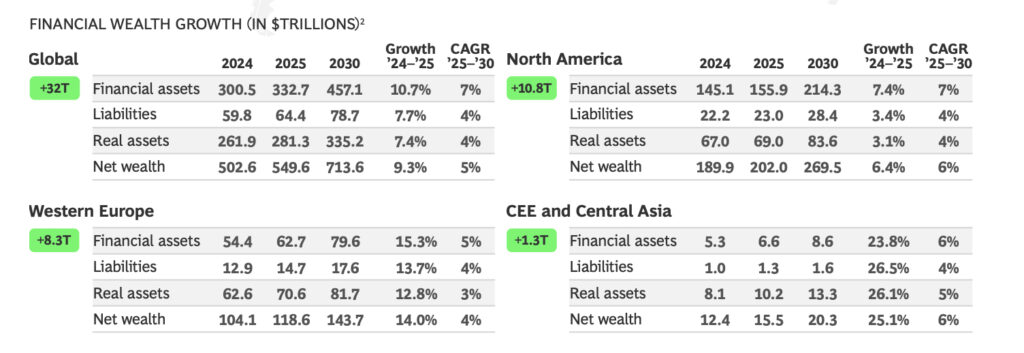

Das weltweite Nettovermögen ist im Jahr 2025 um 9,3 Prozent gestiegen – auf 550 Billionen US-Dollar. Der Zuwachs stammt vor allem aus höheren Finanzvermögen (Bargeld, Kontoguthaben, Schuldverschreibungen, Aktien und Investmentfonds sowie Pensionen), die weltweit um 10,7 Prozent auf 333 Billionen US-Dollar wuchsen – getrieben von starken Aktienmärkten, einer Erholung der Anleihekurse und Währungseffekten.

Auch die Sachwertvermögen (Immobilien, Edelmetalle und andere physische Anlagen) legten in diesem Jahr zu – um 7,4 Prozent auf 281 Billionen US-Dollar. Die Verbindlichkeiten stiegen leicht auf 64 Billionen US-Dollar.

„2025 war ein außergewöhnlich starkes Vermögensjahr. Finanzmärkte und Sachwerte haben gleichermaßen deutlich zugelegt – doch davon profitieren nicht alle Regionen und Anlegergruppen“, erklärt Michael Kahlich, BCG-Partner in Zürich und Co-Autor der Studie.

Das Wachstum der Sachwerte kam dabei weniger von einem Boom als von sich stabilisierenden Immobilienpreisen und einer leichten Erholung der Wohnraumnachfrage.

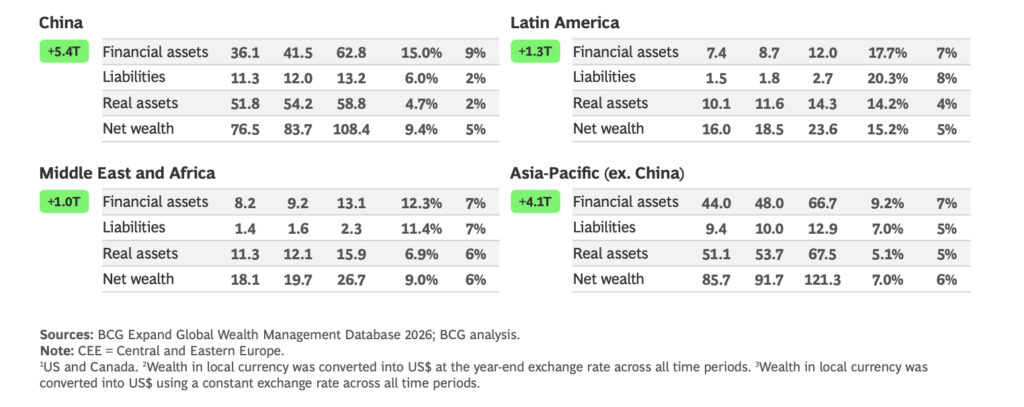

Die USA liegen mit 147 Billionen US-Dollar weiterhin deutlich an der Spitze des Rankings der Finanzvermögen. Im Vermögens-Ranking (Financial Wealth) hinter den Vereinigten Staaten folgen China (41,5 Billionen USD), Japan (15,6 Billionen USD) und Deutschland (12,4 Billionen USD). Regional wuchs Westeuropa mit 15,3 Prozent am stärksten, gefolgt von China (+15 Prozent) und dem Nahen Osten und Afrika (+12,3 Prozent). Nordamerika legte um 7,4 Prozent zu.

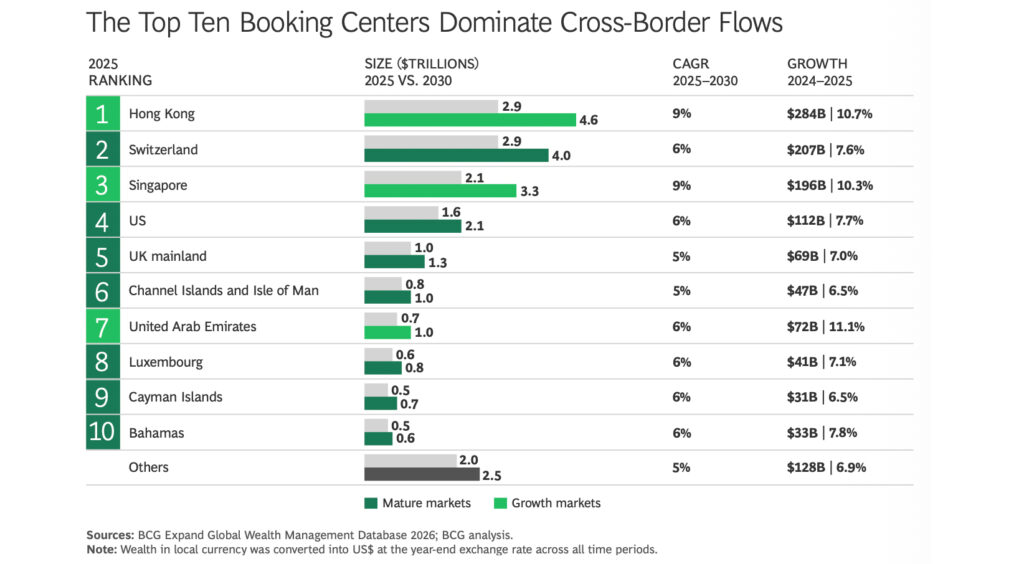

Die sogenannten Cross-Border-Assets – Vermögen, das Anleger bei Banken und Vermögensverwaltern im Ausland anlegen – stiegen um 8,4 Prozent auf 15,7 Billionen US-Dollar.

Anstieg österreichischer Vermögen

Das Vermögen der österreichischen Bevölkerung hat im Jahr 2025 spürbar zugenommen. Getrieben von der positiven Entwicklung an den internationalen Kapitalmärkten erhöhte sich das gesamte Nettovermögen laut dem „Global Wealth Report“ der Boston Consulting Group (BCG) um 15,8 Prozent auf 2,9 Billionen US-Dollar, was etwa 2,5 Billionen Euro entspricht.

Die Vermögensverteilung bleibt dabei jedoch äußerst ungleich. Rund 500 sogenannte „Ultra High Net Worth Individuals“ (UHNWI – Anm. d. Red.) verfügen allein über 39 Prozent des gesamten österreichischen Finanzvermögens.

Gemeinsam mit etwa 60.000 weiteren vermögenden Personen, deren Finanzvermögen zwischen einer und 100 Millionen US-Dollar liegt, kontrolliert diese Gruppe insgesamt 61 Prozent der finanziellen Ressourcen des Landes. Demgegenüber entfallen auf rund 7,3 Millionen Menschen mit einem Finanzvermögen von jeweils weniger als 250.000 US-Dollar lediglich 30 Prozent des Gesamtvermögens.

Weitere neun Prozent liegen bei etwa 200.000 Personen des sogenannten „Affluent-Segments“, also einer finanzstarken gehobenen Mittelschicht mit einem Anlagevermögen von mehr als 100.000 US-Dollar.

Fast 97.000 „Superreiche“ weltweit – 5.000 in Deutschland

Weltweit gibt es 97.000 „Ultra High Net Worth Individuals“. Diese Superreichen besitzen jeweils mehr als 100 Millionen US-Dollar Finanzvermögen. Die meisten davon leben in den USA (37.000), gefolgt von China (11.100). In Deutschland zählt der Report rund 5.000 Superreiche (27,3 Prozent) – 1.100 mehr als noch 2024. Auf diese Minderheit entfällt damit mehr als ein Viertel des gesamten deutschen Finanzvermögens.

Dem gegenüber stehen rund 66 Millionen Deutsche mit einem Finanzvermögen von unter 250.000 US-Dollar. Zusammengerechnet gehören dieser Gruppe 35,9 Prozent des gesamten Finanzvermögens im Land. Dazwischen: rund 3,2 Millionen Personen im sogenannten „Affluent-Segment“, die gemeinsam 11,3 Prozent des Finanzvermögens halten. Die mehr als 700.000 (Hoch-) Vermögenden (1 – 20 Millionen beziehungsweise 20 – 100 Millionen US-Dollar) vereinen gemeinsam mit den Superreichen rund 52,8 Prozent des gesamten Finanzvermögens in Deutschland auf sich.

Die „Finanzialisierung“ des Vermögens – also die Verlagerung von Immobilien und Einlagen hin zu Wertpapieren, Fonds und Private Equity – begünstigt vor allem die oberen Segmente. BCG-Prognosen zeigen: Bis 2030 wird der Anteil der Superreichen am deutschen Finanzvermögen weiter steigen.

„Die Konzentration des Vermögens an der Spitze nimmt weiter zu – wer mehr hat, kann breiter streuen und in renditestärkere Anlageklassen wie Aktien oder Private Equity investieren. Das beschleunigt den Vermögensaufbau strukturell“, konstatiert Michael Kahlich.

Grenzüberschreitende Vermögensflüsse

Geopolitische Spannungen, Handelsunsicherheiten und die Suche nach Diversifikation trieben Anleger verstärkt ins Ausland.

Die sogenannten Cross-Border-Assets sind im Jahr 2025 um 8,4 Prozent auf 15,7 Billionen US-Dollar weltweit angewachsen. Die zehn größten Vermögensstandorte („Booking Centers”) vereinen dabei knapp 90 Prozent aller Nettoneuzuflüsse auf sich.

„Im grenzüberschreitenden Vermögensgeschäft sehen wir eine stärkere Regionalisierung der Kapitalströme – mit Hongkong als Gewinner in Asien und der Schweiz als Stabilitätsanker in Europa“, veranschaulicht Michael Kahlich.

Erstmals liegt Hongkong als weltweit größtes Booking Centerin verwaltetem Vermögen knapp vor der Schweiz. Beide verwalten je 2,9 Billionen US-Dollar an ausländischen Vermögen, Hongkong wuchs mit +10,7 Prozent jedoch schneller als die Schweiz (+7,6 Prozent) – getrieben durch Zuflüsse vom chinesischen Festland. Die Schweiz bleibt jedoch ein zentraler und hochdiversifizierter Finanzplatz – gerade in einem geopolitisch unsicheren Umfeld gewinnt sie als stabiler und neutraler Standort weiter an Bedeutung. An dritter Stelle folgt Singapur mit 2,1 Billionen US-Dollar (+10,3 Prozent).

Damit verzeichneten Hongkong und Singapur neben den Arabischen Emiraten (+11,1 Prozent auf 721 Milliarden US-Dollar) das höchste prozentuale Wachstum.

Das Wachstum in den USA fiel – gebremst durch Zollunsicherheiten und den schwächeren US-Dollar – mit +7,7 Prozent auf 1,6 Billionen US-Dollar vergleichsweise moderat aus. Großbritannien erreichte mit einem Plus von 7,0 Prozent erstmals die Marke von 1,0 Billion US-Dollar, dürfte künftig aufgrund steuerlicher Änderungen jedoch langsamer wachsen.

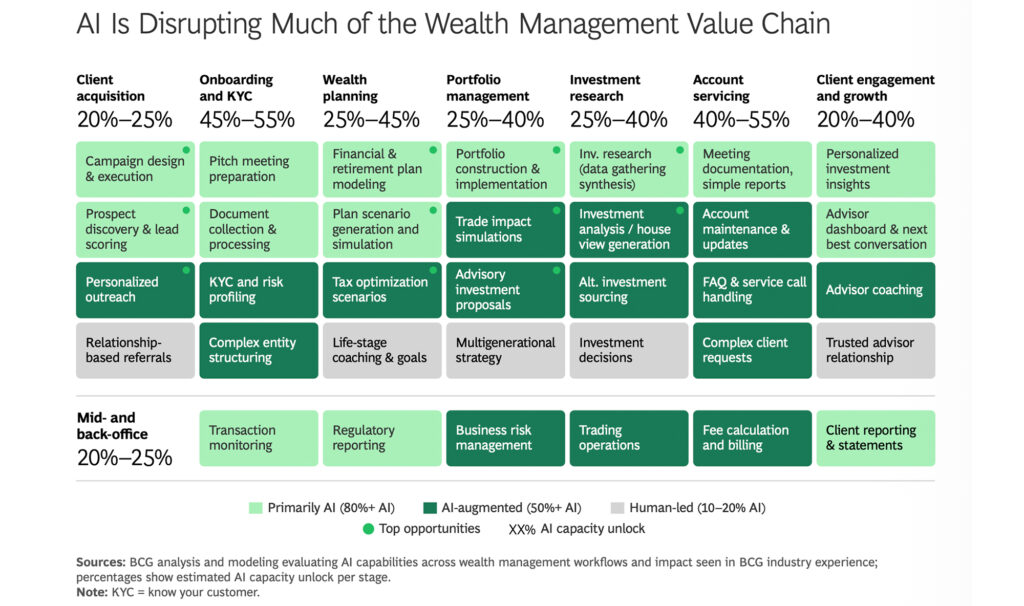

Vermögensverwalter vor strukturellem Wandel

Künstliche Intelligenz löst nach BCG-Einschätzung einen strukturellen Wandel im Wealth Management aus. KI verändert die Kapazitäten entlang der gesamten Wertschöpfungskette: von der Neukundengewinnung über die Anlageberatung und Kundenbetreuung bis hin zur Automatisierung von Compliance und operativen Prozessen. Unternehmen, die ihr Geschäftsmodell konsequent um KI herumneugestalten, werden erhebliche Kosten- und Wachstumsvorteile erzielen.

„Wer KI nur als Ergänzung zu bestehenden Prozessen einsetzt, wird strukturell zurückfallen. Institute, die ihre Prozesse frühzeitig neu aufstellen, werden deutlich produktiver und profitabler arbeiten“, ergänzt Michael Kahlich.

Das sind Ergebnisse des BCG Global Wealth Report 2026: The Great Reordering, der in diesem Jahr zum 26. Mal erschien.

Nähere Informationen zum vollständigen Report finden Sie hier.