Im Fokus der aktuellen „Economic Briefs“ stand der analytische Vergleich verschiedener Volkswirtschaften – unter anderem Deutschland, der Euroraum, das Vereinigte Königreich und die USA.

Deutschland

Für Deutschland zeichnet die Ratingagentur in ihrer aktuellen Analyse ein ernüchterndes Bild. Demnach steht die deutsche Volkswirtschaft nach Jahren schwachen Wachstums und struktureller Stagnation auch weiterhin unter starkem Druck.

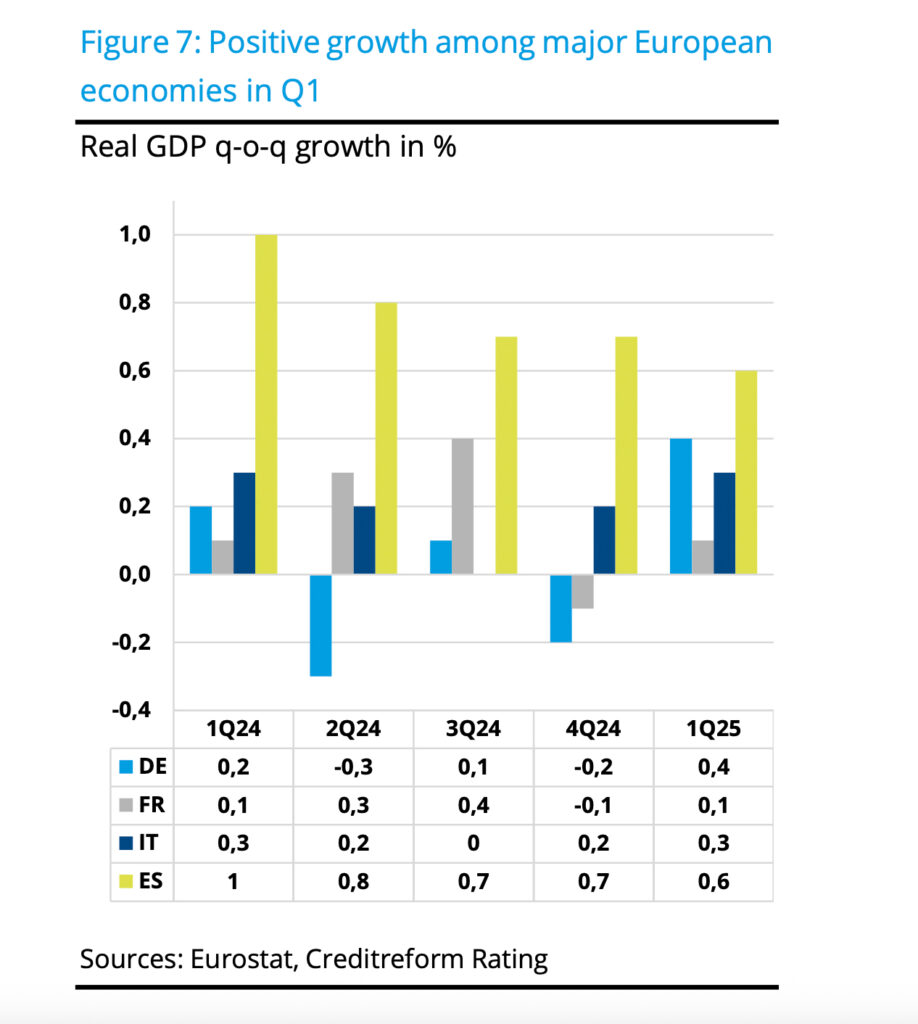

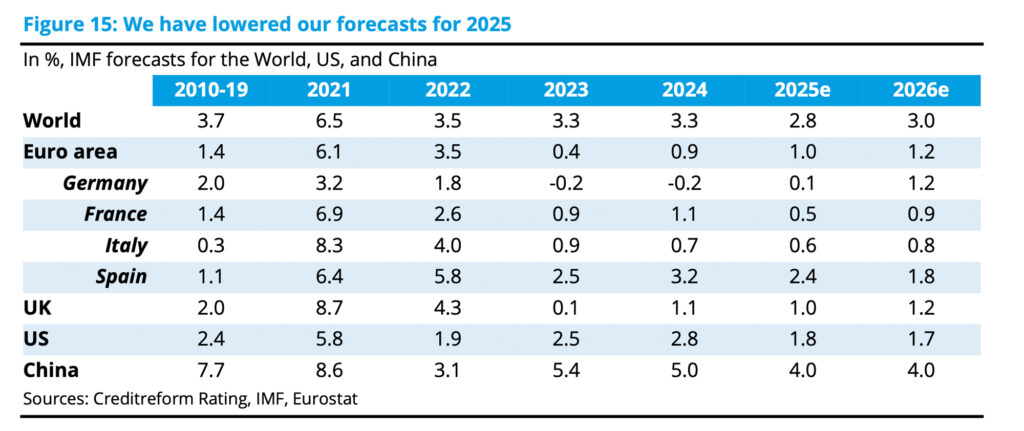

Zwar zeigte das BIP im ersten Quartal 2025 mit einem Plus von 0,4 Prozent eine kurzfristige, überraschende Belebung, was allerdings vor allem auf vorgezogene Exporte in die USA zurückzuführen ist. Laut Creditreform Rating könnte dies jedoch vorerst ein Ausreißer in einem insgesamt schwachen Umfeld bleiben, sodass für das Gesamtjahr lediglich mit einem marginalen Wachstum gerechnet wird.

So leidet der Industriesektor, insbesondere die energieintensive Produktion, weiterhin unter strukturellem Wettbewerbsverlust, während US-Zölle und globale Handelsunsicherheiten die Wirtschaft zusätzlich belasten. Gleichzeitig versucht die Bundesregierung mit einem ambitionierten Investitionsprogramm und umfassenden Strukturreformen gegenzusteuern.

Für 2025 wird ein schwaches reales BIP-Wachstum von 0,1 Prozent prognostiziert, für 2026 hingegen ein allmählicher Aufschwung auf 1,2 Prozent.

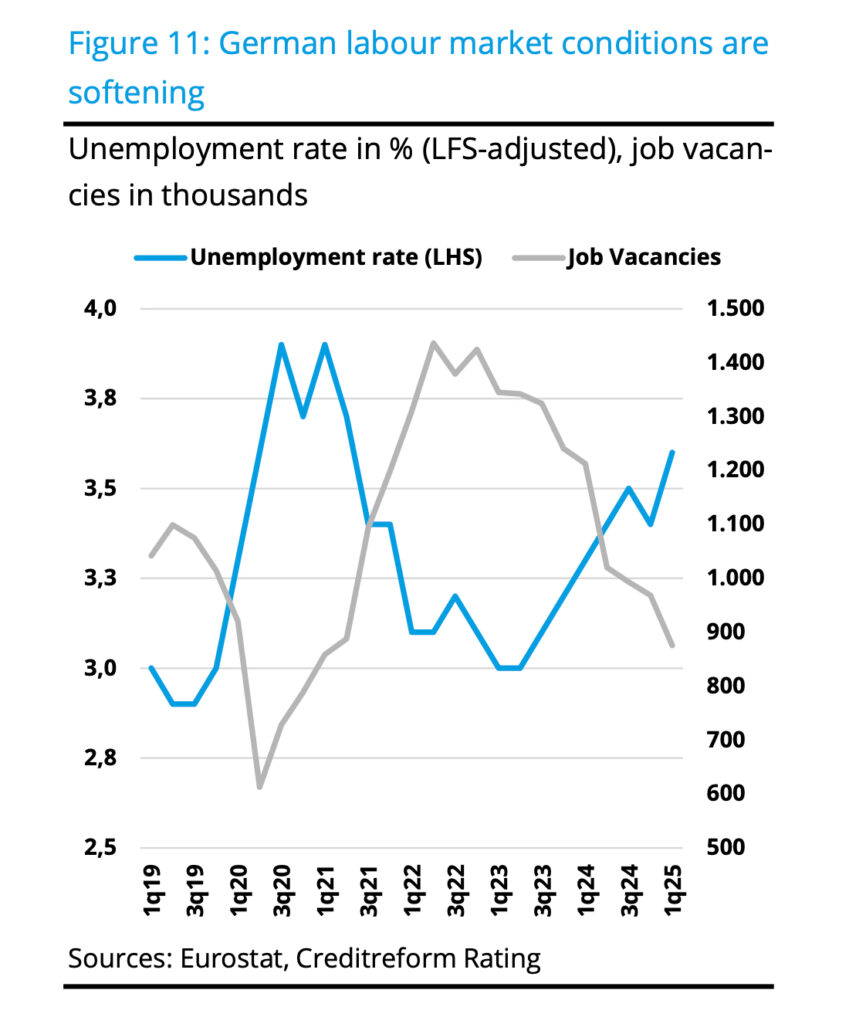

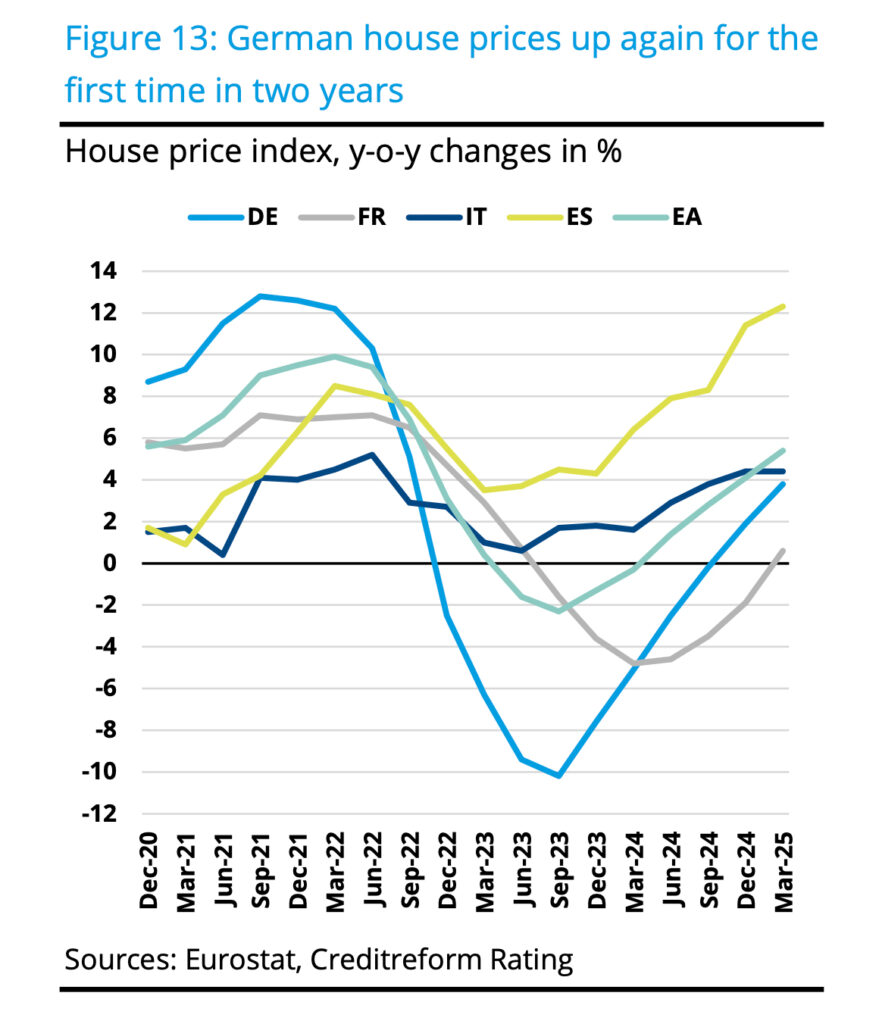

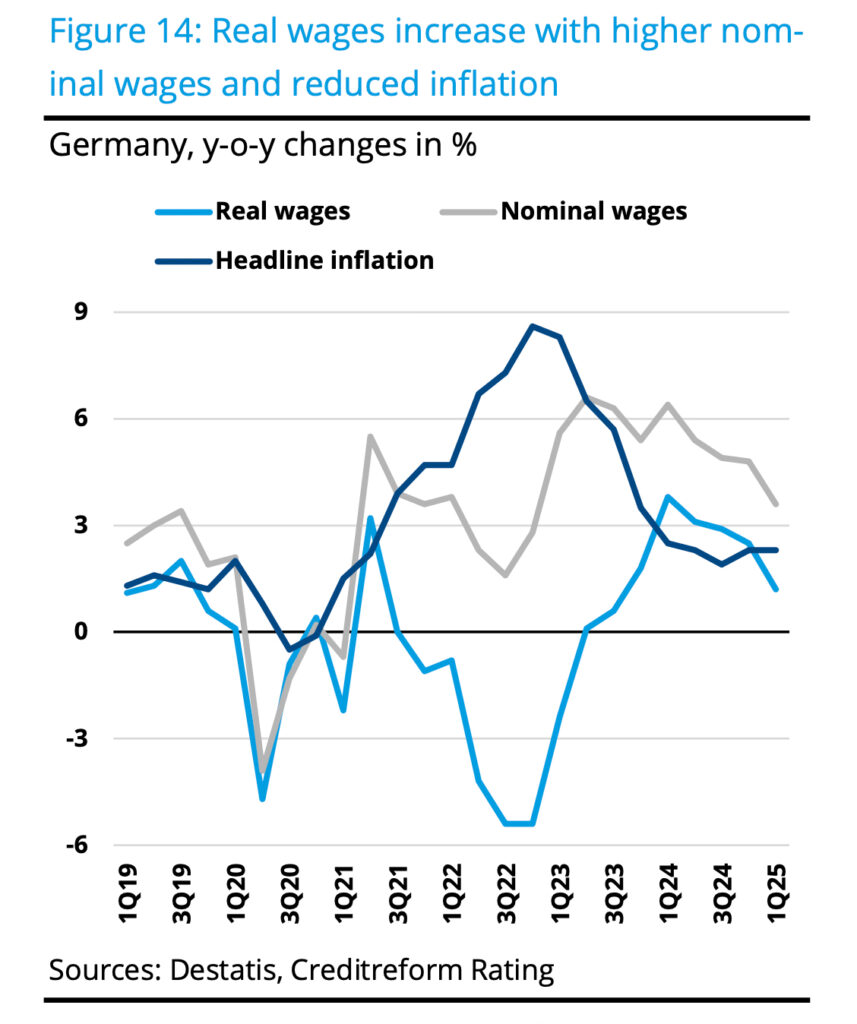

Diese Konjunkturerholung wird dabei zunehmend von der Inlandsnachfrage getragen – begünstigt durch die sinkende Inflation, steigende Reallöhne und eine sich stabilisierende Wohnungswirtschaft. Ob der Kurswechsel jedoch reicht, um die Investitionstätigkeit zu fördern und eine nachhaltige wirtschaftliche Trendwende einzuleiten, bleibt angesichts externer Risiken und struktureller Schwächen offen.

Euroraum

Creditreform Rating hat die Prognose für das reale BIP-Wachstum im Euroraum leicht auf 1,0 Prozent angehoben. Dies ist ein Zeichen für eine vorsichtige Erholung, die jedoch von erheblichen Abwärtsrisiken begleitet wird.

Insbesondere anhaltende geopolitische Unsicherheiten, gestörte Lieferketten und eine gedämpfte globale Auslandsnachfrage belasten die Aussichten. Positive Impulse dürften vom privaten Konsum ausgehen, gestützt durch ein robustes Lohnwachstum und einen widerstandsfähigen Arbeitsmarkt.

Für 2026 erwartet die Ratingagentur aufgrund verbesserter Investitionsbedingungen und einer sich erholenden globalen Nachfrage eine moderate Beschleunigung des Wachstums auf 1,2 Prozent.

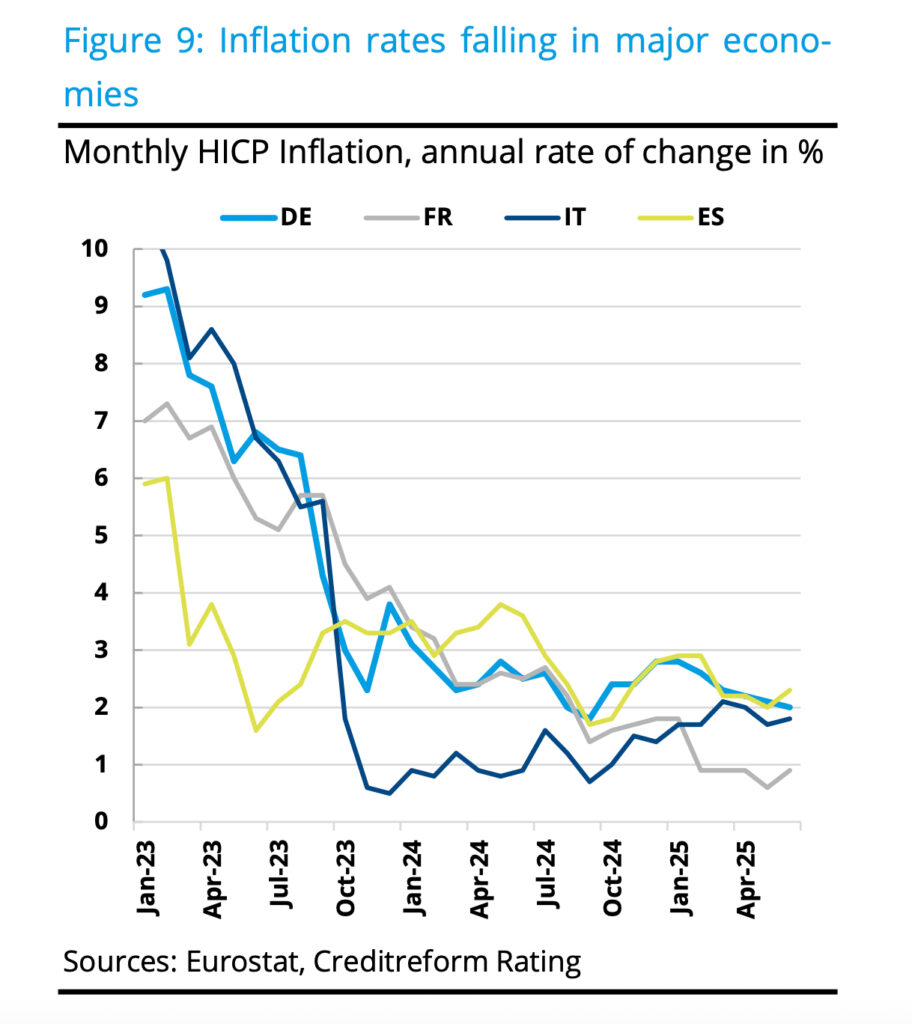

Die Gesamtinflation im Euroraum nähert sich mit einem erwarteten Stand von 2,0 Prozent Mitte 2025 dem Ziel der Europäischen Zentralbank (EZB). Der Inflationsdruck bleibt jedoch hoch, getrieben durch Lohnsteigerungen und nach wie vor hohe Dienstleistungspreise. Im Juni senkte die EZB ihren Einlagesatz auf 2,0 Prozent und sollte bis Jahresende eine weitere Reduktion auf 1,75 Prozent vornehmen.

Die fiskalpolitische Lage in der EU bleibt komplex. Der aktualisierte Governance-Rahmen setzt auf eine Balance zwischen Haushaltsdisziplin und Flexibilität. Gleichzeitig erschweren steigende Finanzierungskosten, höhere Verteidigungsausgaben und geopolitische Unsicherheiten die Konsolidierungsbemühungen.

Öffentliche Investitionen bieten zwar Potenzial für Wachstumsimpulse, doch bleiben Risiken durch globale Handelskonflikte und geldpolitische Wendepunkte bestehen. Die positiven Effekte höherer Verteidigungsausgaben dürften zudem nur mit Verzögerung wirksam werden.

USA und Großbritannien

Sowohl in den USA als auch im Vereinigten Königreich trübt sich die wirtschaftliche Dynamik ein.

Für die USA wird 2025 ein reales BIP-Wachstum von 1,8 Prozent erwartet. Trotz stabiler Arbeitsmärkte bleibt der Inflationsdruck hoch – insbesondere durch die steigenden Importpreise. Die US-Notenbank hält den Leitzins derzeit zwischen 4,25 und 4,50 Prozent, dürfte aber bis Jahresende eine Lockerung um 50 Basispunkte vornehmen, um das Wachstum zu stützen.

Die US-Notenbank hält den Leitzins derzeit zwischen 4,25 und 4,50 Prozent, dürfte aber bis Jahresende eine Lockerung um 50 Basispunkte vornehmen, um das Wachstum zu stützen.

Auch das Vereinigte Königreich sieht sich einer zunehmenden wirtschaftlichen Volatilität gegenüber. Die Wachstumsprognose für 2025 liegt bei 1,0 Prozent. Zwar zeigte die britische Wirtschaft zu Jahresbeginn noch Stärke, jedoch belasten sinkende Konsumausgaben, eine schwache Industrie und unsichere außenwirtschaftliche Rahmenbedingungen die weitere Entwicklung. Die Bank of England hat bereits mit ersten Zinssenkungen reagiert und wird die Leitzinsen voraussichtlich bis Jahresende auf 3,75 Prozent senken, um makroökonomische Stabilität zu sichern.