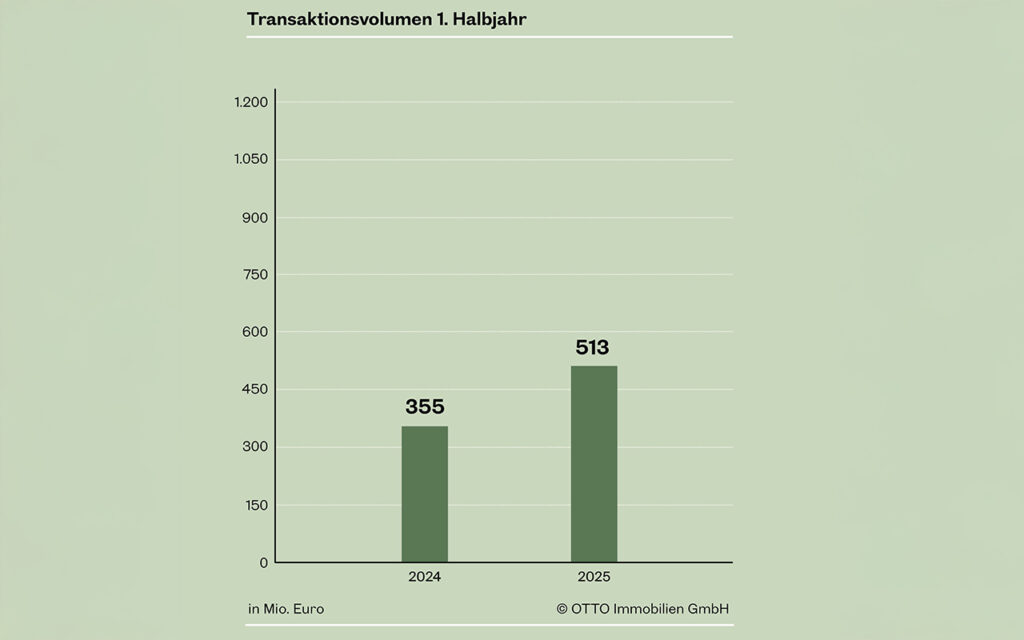

Der Wiener Zinshausmarkt zeigt im ersten Halbjahr 2025 klare Erholungstendenzen gegenüber den beiden Vorjahren. Das Transaktionsvolumen stieg gegenüber dem Vorjahreszeitraum um fast die Hälfte auf rund EUR 513 Mio., die Zahl der Transaktionen legte um ein Viertel zu. Parallel dazu blieb die Preisentwicklung stabil, ebenso blieben die Renditen weitgehend auf dem gleichen Niveau.

„Wir sehen eine Rückkehr des Vertrauens am Wiener Zinshausmarkt. Das Transaktionsvolumen liegt zwar nach wie vor deutlich unter den Rekordjahren 2021 und 2022. Der Aufwärtstrend ist aber ein klares Signal, dass Investorinnen und Investoren wieder aktiv werden – wenn auch selektiv und vor allem in den stärkeren Lagen“, erklärt Eugen Otto, Geschäftsführer OTTO Immobilien.

Erhöhtes Transaktionsvolumen

Im ersten Halbjahr 2025 wurde ein Transaktionsvolumen von EUR 513 Mio. umgesetzt (H1 2024: 355 Mio. Euro). Damit liegt der Markt 44 % über dem Vorjahreswert, bleibt jedoch um 21 % unter dem Fünfjahresdurchschnitt und deutlich hinter den Rekordjahren 2021/2022 zurück.

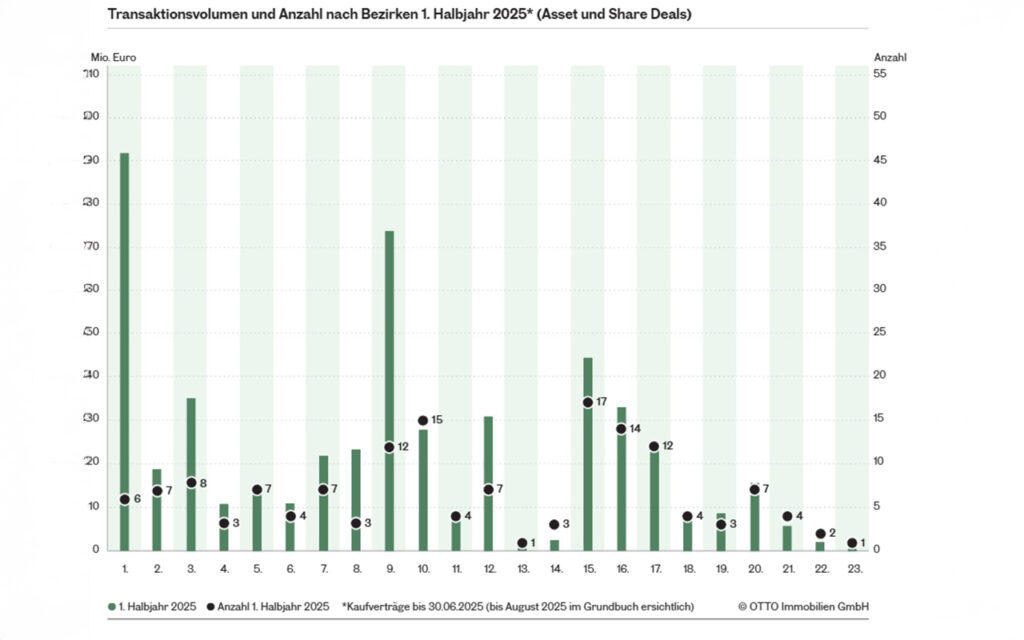

Auf Bezirksebene fanden die größten Zuwächse im 1. Bezirk (+ EUR 91 Mio.) und im 9. Bezirk (+ EUR 49 Mio.) statt. Insgesamt wurden 151 Transaktionen verzeichnet, 25 % mehr als im Vorjahr. Auffällig ist der hohe Anteil an Portfoliotransaktionen in den inneren Bezirken.

Preisentwicklung und Renditen

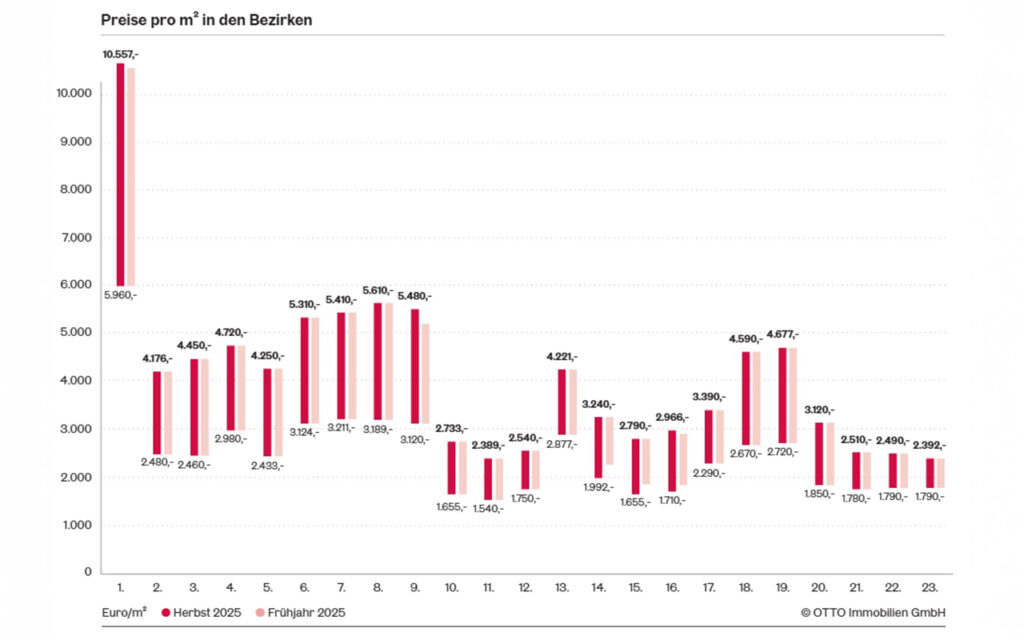

Die Preise für Zinshäuser entwickelten sich im ersten Halbjahr 2025 überwiegend stabil. Während es in einzelnen Bezirken zu deutlichen Rückgängen bei den Mindestpreisen kam (14.–16. Bezirk: im Schnitt –10 %), stiegen die Maximalpreise im 9. Bezirk um 5,8 %, im 16. Bezirk um 2,6 % und im 1. Bezirk um 0,9 %.

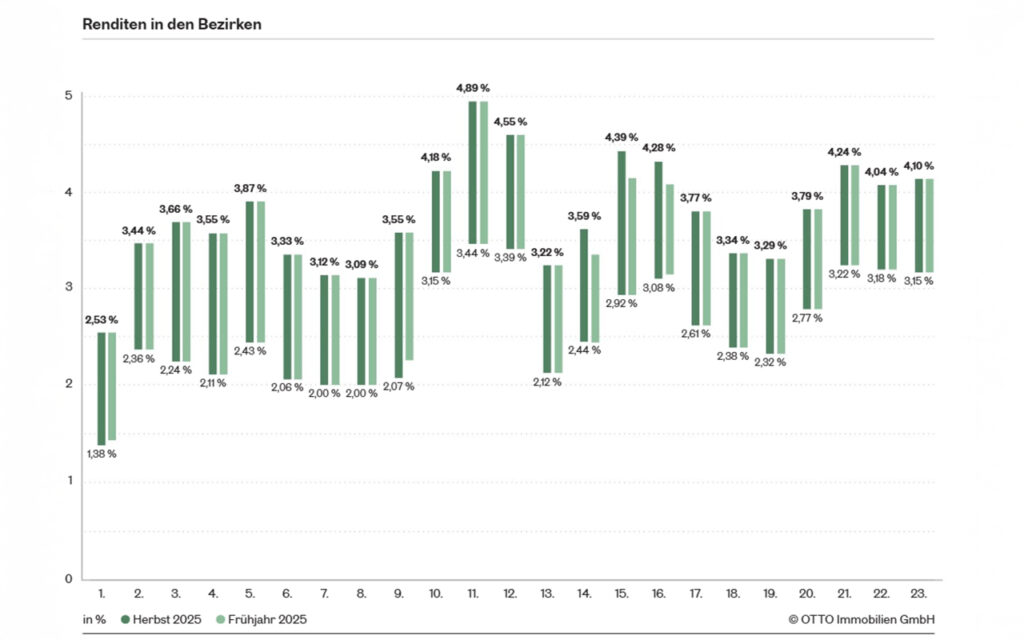

Der Spitzenpreis in der Wiener Innenstadt liegt aktuell bei EUR 10.557 pro Quadratmeter. Die Renditeentwicklung spiegelt diese Preisbewegungen wider: In den Toplagen sanken die Mindestrenditen leicht, im 1. Bezirk auf 1,38 %, im 9. Bezirk auf 2,07 %.

„Die aktuelle Entwicklung zeigt, dass die Attraktivität von Wiener Zinshäusern ungebrochen ist. Wir haben im ersten Halbjahr mehr höherpreisige Transaktionen als im Vorjahreszeitraum verzeichnet. Vor allem in den begehrtesten Lagen bestätigt der Markt eine hohe Preis- und Renditenstabilität“, analysiert Martin Denner, Leiter der Research-Abteilung bei OTTO Immobilien.

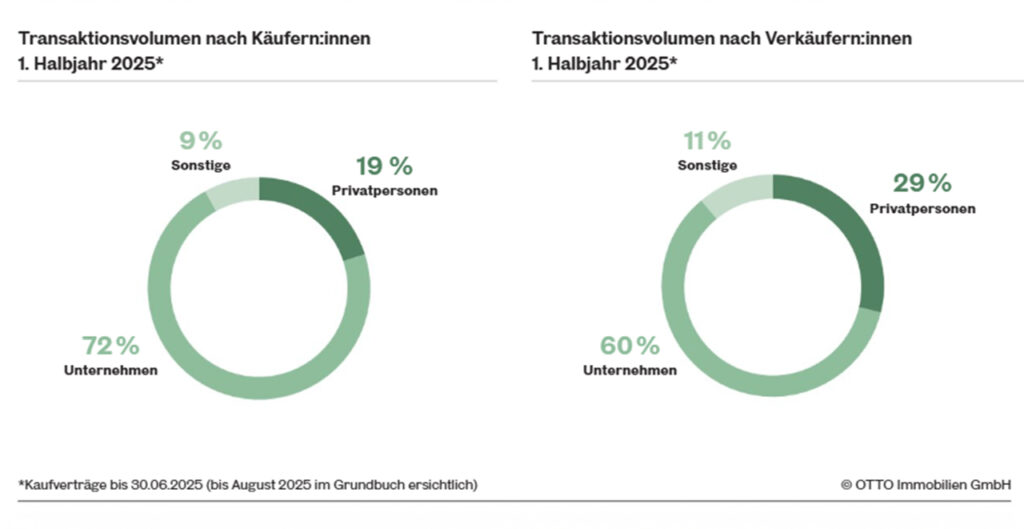

Käufer- und Verkäuferstruktur

72 % des Transaktionsvolumens im ersten Halbjahr 2025 entfielen auf Unternehmen als Käufer:innen, 60 % auf Unternehmen als Verkäufer:innen. Privatpersonen traten mit 19 % auf Käuferseite deutlich stärker auf als im Vorjahr (+6 %-Punkte), während ihr Anteil als Verkäufer:innen auf 29 % zurückging (–18 %-Punkte).

„Wir beobachten ein wachsendes Interesse privater Käuferinnen und Käufer, die den stabilen Markt wieder für sich entdecken. Ein Grund dafür ist das Preisniveau, das in den vergangenen 18 Monaten robust auf einem Level geblieben ist. Gleichzeitig bleiben Unternehmen die wichtigsten Marktakteure, sowohl auf der Käufer- als auch auf der Verkäuferseite“, unterstreicht Philipp Maisel, Leiter des Zinshaus-Teams bei OTTO Immobilien.

Ausblick

Die deutliche Belebung des Marktes in den ersten sechs Monaten 2025 deutet darauf hin, dass die Marke von EUR 1 Mrd. Transaktionsvolumen bis Jahresende realistisch erreichbar ist. Nach einer Phase der Stabilisierung auf hohem Niveau könnten die Preise ab 2026 wieder leicht steigen, insbesondere in gefragten Innenstadtlagen.

Die Basis der Investor:innen wird dabei breiter: Neben institutionellen Käufern und professionellen Entwicklern treten zunehmend private Anleger:innen auf den Plan, die sich von der anhaltenden Preisstabilität und den attraktiven Spitzenrenditen angezogen fühlen. Gleichzeitig bleibt das regulatorische Umfeld herausfordernd: strengere Eigenkapitalvorschriften für Banken und ein höherer Anteil notleidender Kredite im Immobiliensektor könnten die Finanzierungsbereitschaft hemmen.

Auf der europäischen Ebene verfolgt die EZB nach wie vor eine vorsichtige Zinspolitik. Kurzfristige Senkungen gelten als wenig wahrscheinlich, doch mittelfristig könnte eine leichte Entspannung des Zinsniveaus für zusätzlichen Auftrieb sorgen. Offen bleiben Fragen rund um die Mietzinsbildung und die Wertsicherung, auch wenn die Entscheidung des OGH im Juli zur Indexierung von Mietverträgen etwas zur Rechtssicherheit beigetragen hat.

„Die Stimmung auf dem Wiener Zinshausmarkt hat sich spürbar gedreht, nach Jahren der Unsicherheit kehrt nun wieder Zuversicht und Abschlussfreude ein. Wenn keine externen Schocks dazwischenkommen, sehen wir gute Chancen, dass Wien 2025 erstmals seit der Zinswende die Milliardenmarke bei Zinshaus-Transaktionen knackt. Vor diesem Hintergrund gehen wir davon aus, dass der positive Trend anhält und die Volumina und Preise für hochwertige Objekte im kommenden Jahr weiter zulegen werden“, ergänzt Eugen Otto.

Den vollständigen Zinshaus-Marktbericht von OTTO Immobilien finden Sie hier.