– Auftragserwartungen gerade noch positiv

– Inflation führt zu hohen Angebotspreisen

– Ertragslage nach wie vor negativ

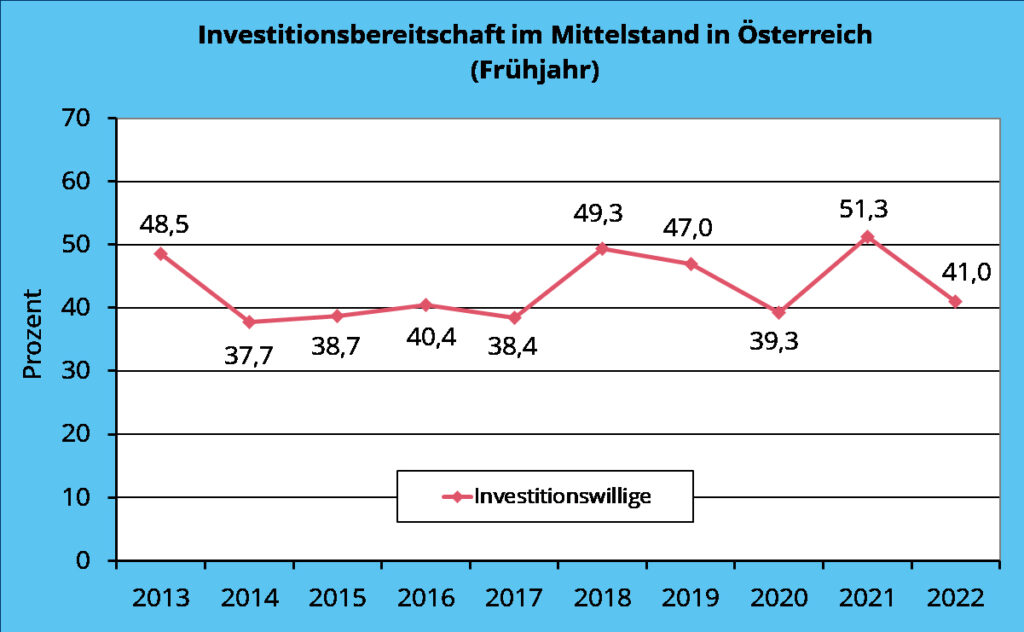

– Rückgang der Investitionsbereitschaft um 10 Prozentpunkte auf 41%

Trotz positiver Lage wird die Stimmung aber schlechter

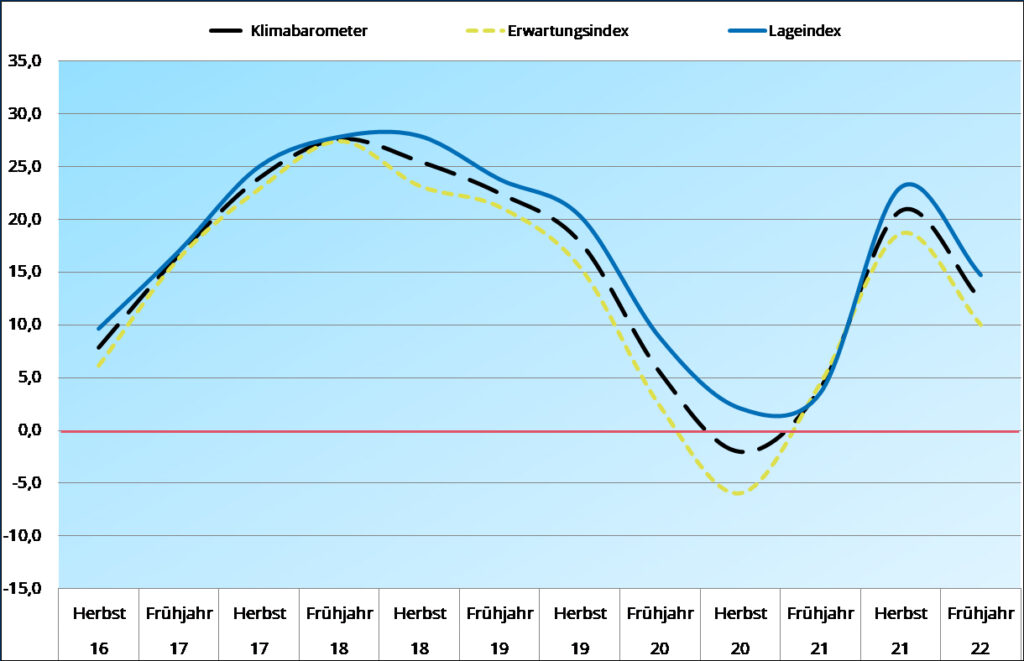

Die Creditreform Wirtschaftsforschung hat im Frühjahr 2022 an die 1.400 österreichische Klein- und Mittelbetriebe nach der aktuellen Wirtschaftslage und dem Ausblick für die kommenden sechs Monate befragt. Die österreichischen KMU beurteilten in den letzten sechs Monaten ihre Geschäftslage nach wie vor positiv, allerdings sind die Geschäftserwartungen weniger zuversichtlich als noch im Herbst 2021.

Der Verlauf des Klimabarometers (inkl. seiner Teilkomponenten Lage und Erwartungen) zeigt aktuell zwar eine spürbare Verbesserung gegenüber den Corona-Krisenjahren 2020 und 2021, allerdings lässt sich eine konjunkturdämpfende Wirkung des Krieges in Osteuropa für den Mittelstand in Österreich beobachten. Zahlreiche Unsicherheitsfaktoren – wie die Preisturbulenzen bei Kraftstoffen – bremsen das Klimabarometer sichtlich ab.

In allen Hauptwirtschaftsbereichen (Bau, Handel, Dienstleistungen) ist der Index weiter positiv. Allerdings zeigt sich mit Ausnahme des Verarbeitenden Gewerbes (Industrie) überall bereits ein Abwärtstrend. Am deutlichsten ist dies beim Handel und den Dienstleistungen zu beobachten.

Lage-, Erwartungs- und Klimabarometer

Auftragserwartungen leiden unter Unsicherheiten

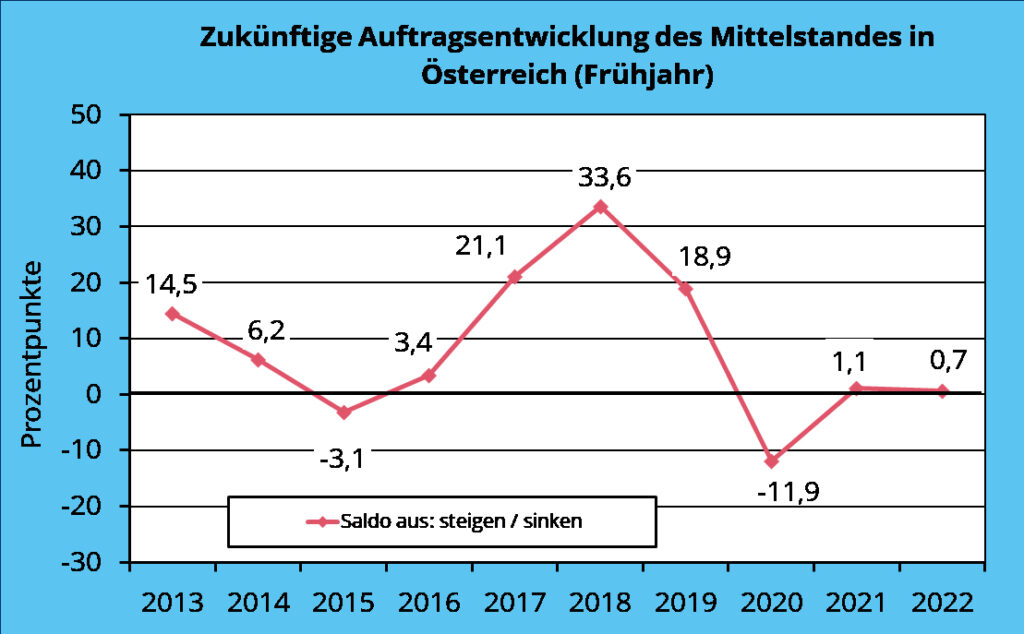

Die Auftragslage der mittelständischen Unternehmen hat sich nach zwei echten Krisenjahren erholt und die Auftragsbücher beginnen sich wieder zu füllen. Der Saldo aus gestiegenen und gesunkenen Auftragseingängen notiert mit plus 2,9 Punkten erstmals seit drei Jahren wieder im positiven Bereich – wenn auch nur knapp. Die mittelständischen Unternehmen erwarten aber angesichts der zahleichen Konjunkturunsicherheiten in den kommenden Monaten kaum eine Belebung ihrer Auftragsentwicklung (vgl. Abbildung 2). Der Saldo aus steigenden und sinkenden Auftragserwartungen liegt mit plus 0,7 Punkten ähnlich niedrig wie im Vorjahr (plus 1,1 Punkte). Mit einem Anstieg der Auftragsbestände rechnen derzeit 20,3% der Befragten. Im Vorjahr waren es noch 24,1%. Der Anteil der Unternehmen, die im nächsten Halbjahr Auftragseinbußen befürchten, ist mit 19,6% etwas geringer als im Vorjahr (23,0%).

Zukünftige Auftragsentwicklung

Die weitere Auftragsentwicklung wird in den Wirtschaftsbereichen sehr unterschiedlich beurteilt. So wurden die Erwartungen im Baugewerbe sichtlich zurückgenommen. Nur 14,8% der Unternehmen rechnen mit steigenden Auftragseingängen. Ebenso viele Unternehmen erwarten eine rückläufige Entwicklung. Im Dienstleistungsgewerbe hat sich dagegen wieder etwas mehr Zuversicht entwickelt. 25,5% der Befragten erwarten hier Auftragssteigerungen. Der Handel bleibt ein Sorgenkind: Der Anteil der Unternehmen, die mit Einbußen rechnen, stieg auf 29,3%. Nur 14,7% und damit jeder siebte Befragte rechnet zukünftig mit einer Verbesserung der Auftragslage.

Auftragserwartungen in den Hauptwirtschaftsbereichen

| steigen | stabil | sinken | |

| Verarb. Gewerbe | 22,4 (33,3) | 46,9 (43,3) | 18,4 (14,4) |

| Bau | 14,8 (26,3) | 55,7 (51,3) | 14,8 (12,5) |

| Handel | 14,7 (18,2) | 44,0 (48,8) | 29,3 (23,1) |

| Dienstleistungen | 25,5 (22,5) | 38,3 (34,9) | 14,8 (32,5) |

| Gesamt | 20,3 (24,1) | 44,3 (43,0) | 19,6 (23,0) |

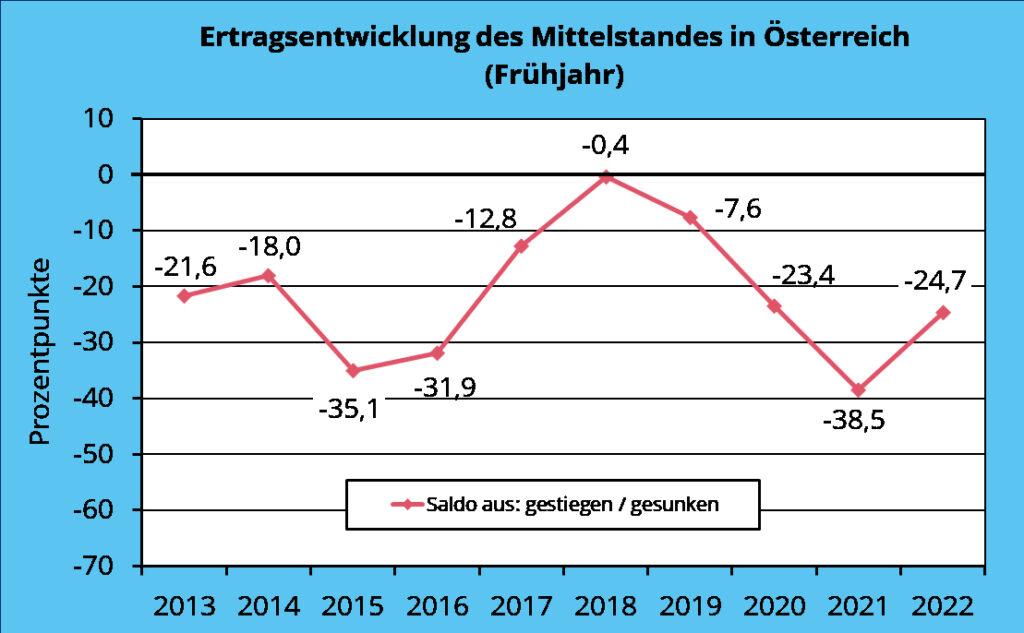

Ertragslage weiter angespannt

Die Corona-Krise war für Teile des Mittelstandes ein regelrechter „Stresstest“. Die Erträge waren im Zuge der Pandemie eingebrochen und die Unternehmensfinanzierung stand „auf der Kippe“. Mittlerweile hat sich die Ertragslage der Unternehmen erholt. Mehrheitlich blieb es aber auch im Winterhalbjahr 2021/2022 bei Ertragseinbußen (37% der Unternehmen). Von 12,3% der Befragten waren aktuell Ertragssteigerungen zu hören. Der Saldo aus gestiegenen und gesunkenen Erträgen verbleibt damit im negativen Bereich (minus 24,7 Punkte).

Aktuelle Ertragslage

Preise explodieren

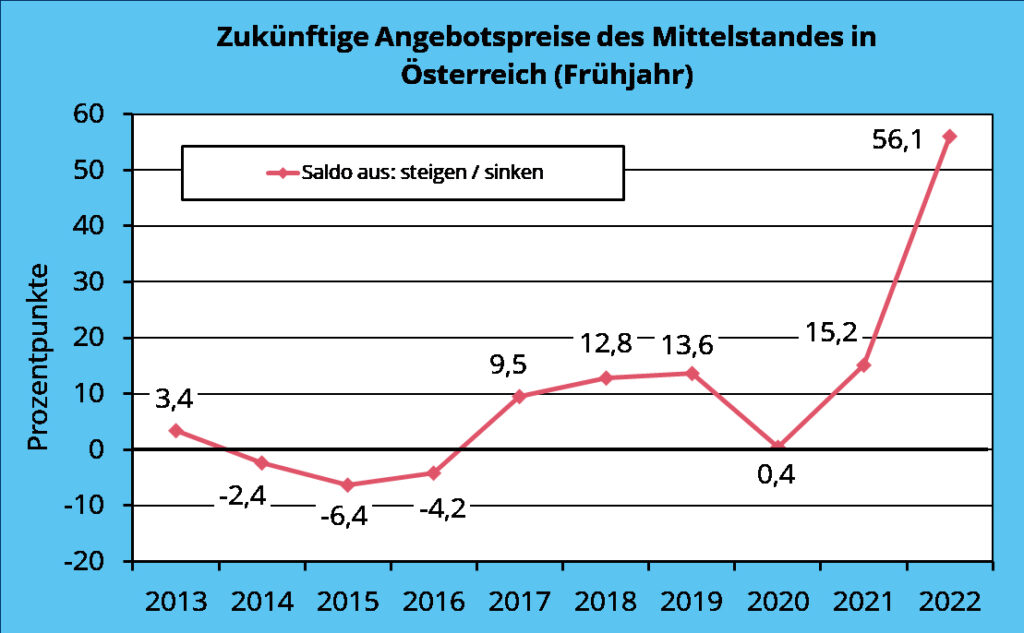

Fast zwei Drittel der Mittelständler (63,4%) haben die Angebotspreise in den letzten Monaten erhöht. Im Vergleichszeitraum des Vorjahres waren es nur 22,6%.

Ein Ende der Preissteigerungen ist in den nächsten Monaten nicht in Sicht. Der Anstieg der Erzeugerpreise lag im Februar bei fast 19% auf Jahressicht, wie Statistik Austria meldete. Ähnliches gilt für die Großhandelspreise. Damit drohen den mittelständischen Unternehmen Belastungen und die Angebotspreise dürften weiter anziehen. Der Saldo aus zukünftig steigenden und sinkenden Preisen nahm von plus 15,2 auf plus 56,1 Punkte zu. Noch nie in den letzten zehn Jahren wurde ein höherer Wert registriert.

Zukünftige Angebotspreise

57,8% der Befragten haben angekündigt, die Preise im nächsten Halbjahr zu erhöhen und nur wenige Firmen (1,7%) wollen diese senken. Im Frühjahr 2021 waren die Preiserwartungen bereits deutlich nach oben gegangen, dieser Trend hat sich nun beschleunigt. Damals hatten 24,1% der Unternehmen Preiserhöhungen geplant.

Dabei dürften die Angebotspreise auf breiter Front steigen. Insbesondere das Baugewerbe (72,1%) und der Handel (65,5%) werden Preiserhöhungen vornehmen müssen.

Sinkende Margen und Erträge dämpfen Investitionen

Die Investitionsbereitschaft der mittelständischen Unternehmen hat im Frühjahr 2022 einen erheblichen Dämpfer erhalten. Möglicherweise hatten die Unternehmen ihren Bedarf schon im letzten Jahr mittels der staatlichen Corona-Förderprogramme gedeckt. Gleichzeitig könnte die schwächere Konjunkturprogose für das laufende Jahr das eine oder andere Investitionsvorhaben gestoppt haben. Der Anteil der Unternehmen, die Investitionen durchführen wollen, ist auf 41% zurückgegangen (Vorjahr: 51,3%). Und davon wollen 71% lediglich Ersatzinvestitionen tätigen.

Investitionsbereitschaft

Conclusio

Nach der V-förmigen Entwicklung des Wirtschaftswachstums – starker Einbruch 2020 und vielversprechender Anstieg 2021 – sind die Geschäftslage wie auch die Geschäftserwartung nach wie vor im positiven Bereich. Dennoch zeigt sich eindeutig, dass die Stimmung und die Erwartung der heimischen Unternehmen deutlich abgeschwächt ist. Zu viel Unsicherheit liegt in der Luft. Neben den Megatrends wie Klimawandel und Digitalisierung trüben zusätzliche Herausforderungen das unternehmerische Dasein, allem voran der Ukraine-Krieg und die Inflation. Gerade KMU sind von der Teuerungswelle in vielerlei Hinsicht massiv betroffen: Vorprodukte und Rohstoffe werden teurer und können oft nicht eins-zu-eins an Kunden weitergegeben werden. Das schmälert die Marge und Ertragslage. Gute Mitarbeiter:innen werden zudem aufgrund der Teuerung mehr Gehalt fordern und dies wahrscheinlich auch oft durchsetzen, da sie dringend im Betrieb benötigt werden. Der Fachkräftemangel als Turbo einer gefährlichen Lohn-Preis-Spirale. Die Kollektivverhandlungen im Herbst werden mehr als herausfordernd. Zu guter Letzt wird die EZB die Nullzinspolitik beenden. Für Unternehmen bedeutet dies das Ende der billigen Refinanzierung.

Zusammenfassend kann man festhalten, dass Österreichs Unternehmen seit Beginn der Creditreform-Umfragen 1996 noch nie mit so vielen, gleichzeitig hereinstürmenden Risiken konfrontiert waren. Die Zeichen stehen auf Sturm. Das erfordert in den Unternehmen wie in der Politik mutige und tatkräftige Kapitäne.

Autor: Gerhard M. Weinhofer